寵物依舊是消費領域的黃金賽道。

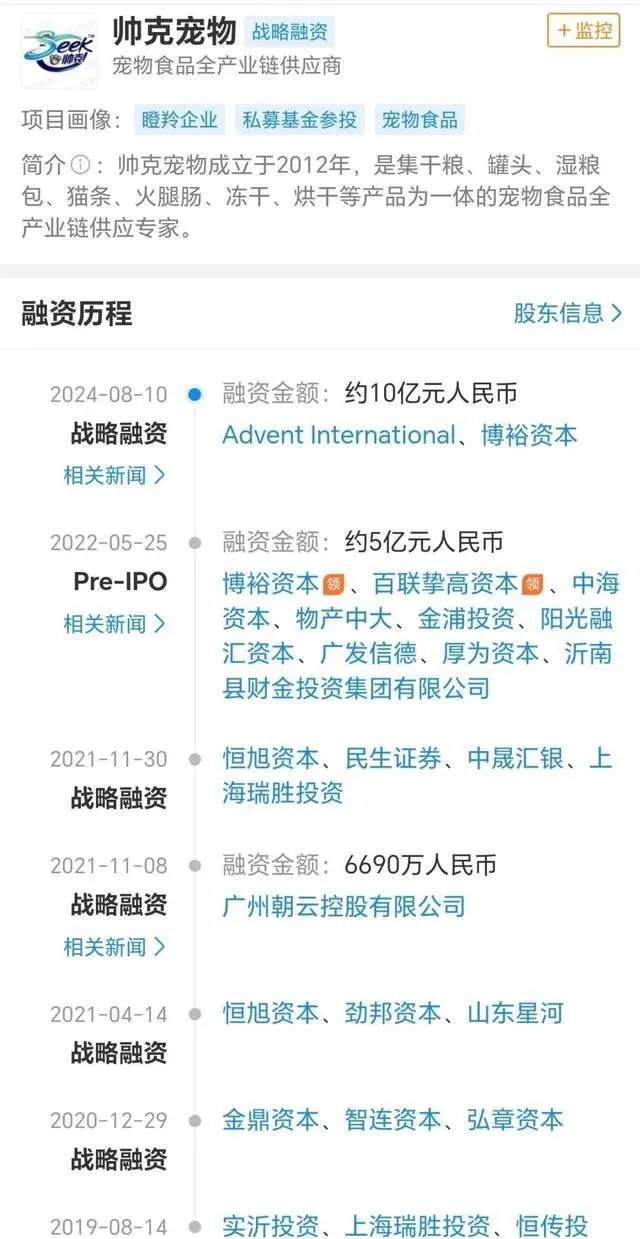

在消費公司融資難、機構結束更難的當下,寵物賽道卻依舊受到資本關註,今年8月,國內領先的寵物食品制造商帥克寵物完成了安宏資本領投的10億元融資,也是今年寵物賽道金額最高的一筆融資。

寵物進入資本射程的時間並不長,從2018年開始爆發,到今天已有中寵、路斯、乖寶等企業先後上市。當然,這幾年也能看到一些機構在新品牌上得到的結果並不令人滿意。

但在這樣的市場環境下,我們發現金鼎資本不僅在帥克上成功實作了結束,其他的寵物計畫也都在穩步成長。 為什麽金鼎能夠在帥克還是個小工廠的時候就能投進?當市場發生劇變,這家「耐心資本」為什麽能夠精準避坑?

金鼎資本消費投資合夥人黃森有

最近,浪潮新消費與金鼎資本消費投資合夥人黃森有進行了一場深度對話。作為一家長期紮根產業的投資機構,金鼎資本這幾年在寵物行業頻頻出手,投資了帥克寵物、帕特、福貝、高爺家、pidan、凱爾資等優秀企業。

「寵物行業是個慢行業,需要耐心和長期的視角。前幾年熱度高的時候,很多人貪多求快,希望企業快速擴張、上市,反而陷入了高估值、高投放、高增長,最後高虧損的惡性迴圈。」

從帥克的稀缺性,到反思這幾年行業暴露的問題,再到智慧、小寵、出海等結構性機會,黃森有向我們娓娓道來。相信這樣一家在寵物賽道碩果累累的機構對於行業的復盤和底層思考,能幫大家多看到一些未來。

對話 | 黃森有

編輯 | 弓 羿

浪潮新消費:金鼎在早期辨識到帥克的潛力,幫助帥克完成了定位,實作了業績的快速突破。如今帥克獲得10億融資,背後有哪些必然?又有哪些稀缺性是行業所需要的?

黃森有: 金鼎在2020年投資帥克時還只是個年收入1-2億的小型工廠,過去4-5年已經發展成寵物食品代工行業第一,實作了全產業鏈布局。

首先,寵物市場經歷了結構性變化。 2020年之前國內寵物狗的數量比寵物貓多,但如今貓的數量迅速超過了狗,全國寵物貓狗大概1.1億只,其中貓將近7000萬,過去幾年兩千多萬只寵物貓的增量帶來了「貓經濟」的崛起。

因此貓產品的需求大幅上升,隨之一大波貓品牌崛起,帥克憑借80%以上的貓產品,抓住了這一趨勢。

其次,優質供應鏈需求快速爆發。 行業供應鏈過剩,但優質中高端供應鏈反而是稀缺的。帥克透過技術創新,積累了很多核心技術,滿足了市場對高品質產品的需求。

同時,資本也為帥克的發展提供了動力,帥克在2020-2022上半年資本投寵物最活躍的時間裏完成了5輪融資,拿到了足夠的資金去發展企業。

至於帥克的稀缺性:

第一是技術, 其實這個行業的成長是供應鏈帶動的,因此工廠的研發能力非常重要,帥克做了很多技術積累,有9000多個產品配方,能在交付時迅速滿足客戶需求。

第二是全產業鏈布局, 這是帥克不同於其他工廠的獨特優勢,帥克在新疆養了1億只無抗認證的雞,覆蓋了從原料生產到成品加工,再到產品檢測的整個流程,確保了產品的可控度和穩定性。

第三是客戶基礎, 目前帥克幾乎和八成以上做膨化糧的優質客戶有合作,進一步鞏固了其市場地位。

今年帥克能做到20億規模,已然是代工行業龍頭企業,所以安宏投資帥克,也是看中了其在行業裏的領先地位和優勢。

浪潮新消費:帥克早期在金鼎的建議下砍掉了品牌,專註代工,但在品牌話語權增強的情況下,帥克還能為行業提供哪些差異化價值?未來是否會視情況逐步走向台前?

黃森有: 帥克不太會走到台前自己做品牌,這是基因決定的,它的優勢在於供應鏈,而不是做品牌,同時帥克在目前的定位上還有很大的增長空間。

帥克現階段能為行業提供的差異化價值,還是在於用更低成本為品牌穩定提供更優質、安全的產品,帥克在這件事上積累的優勢是不會變化的。

因為品牌發展到一定規模後,需要有長期、穩定、健康的供應鏈合作,帥克的價值就在於全產業鏈帶來的穩定性和安全性,並為品牌提供更多利潤空間。

此外,帥克是為數不多會主動給品牌創造更多行銷點的供應鏈企業,它在新疆的工廠使用駝奶和無抗雞肉等差異化原料,為品牌打造新概念提供了土壤。

雖然如今品牌話語權在增強,但越是大品牌,越願意和優質工廠長期合作,之前和帥克宣布戰略合作的網易天成,成立的工廠還是會由帥克管理。

浪潮新消費:帥克下一步的企業成長與上市規劃是怎樣的?

黃森有: 先說成長規劃,帥克的主要產品是膨化糧,這是市場規模最大的品類,除了膨化糧,帥克也在布局濕糧、烘焙糧和零食。

接下來帥克會繼續深耕膨化糧,這是個百億市場,其中還有很大的成長空間。同時,烘焙糧近年來也非常火,帥克也完成了相應布局,後續將不斷放量。

當然,除了國內,帥克也在著眼海外,比如東南亞就很有潛力。 目前,帥克已經有一些國外代工的客戶,未來可能會考慮收購海外工廠,因為對希望出海的品牌來說,北美和歐洲市場對中國供應鏈存在限制,擁有海外工廠能更好支撐品牌走向海外。

此外,今天帥克80%以上是貓糧,但狗糧也是規模很大的市場,不排除未來也會進入,但短期內還是會專註在貓上。

至於上市規劃,會根據環境變化決定,我們還是會尊重企業的選擇。

浪潮新消費:金鼎結束帥克成為了今年消費投資在IPO外獲得高額報酬的典型案例,這次結束,你們做了哪些考量?在你們看來是最好的時機嗎?

黃森有: 這次結束我們和安宏做了深入交流,有兩方面考慮:

一是引入具有國際視野的大型美元基金後,全球資源會更多,安宏在全球的布局能幫助帥克未來拓展海外市場,甚至並購海外企業。

安宏也是一家深耕產業的機構,與金鼎非常互補,我們幫助帥克完成了從1到10,安宏會協助帥克完成從10到100。

二是基金到了正常的結束期,可以做一些適當的結束,此次結束也收獲了不錯的報酬,對LP和產業方都是積極的成果。

同時,我們也保留了小部份股份,未來帥克無論在國內還是海外上市,或是做更多的產業布局,我們都希望繼續陪伴帥克。

最後,結束很難說有最好的時機,只有相對合適的時機, 目前國內IPO政策存在變數,市場競爭也在加劇,結合安宏這樣能夠賦能帥克的機構進來,以及結束期臨近等多方面因素,我們認為現在是非常合適的結束時點。

浪潮新消費:很多機構這幾年在新品牌上踩了不少坑,即使是明星計畫也可能出問題,而金鼎的幾個計畫都實作了結束或者發展不錯,在你們看來,這幾年的寵物投資頻頻出現頓挫的根本原因是什麽?到底是誰或者哪些方向在出問題?

黃森有: 先說結論,寵物是個慢行業,急於求成往往會出現問題。

前幾年熱度高的時候,很多人貪多求快,希望企業快速擴張、上市,反而陷入了高估值、高投放、高增長,最後高虧損的惡性迴圈。

寵物行業需要耐心和長期的視角,金鼎投寵物表現比較穩定的原因也在於我們願意長期陪伴行業成長,更偏好那些踏實做產品、銷售等基本功的企業,可能增長慢一些,但更健康,走到今天這些計畫反而脫穎而出了。

而從內部看,過去幾年這個行業的增長更多是由貓經濟、小紅書和抖音等新興渠道的爆發,以及烘焙糧、濕糧等品類創新這些因素推動的,很多企業靠著紅利完成了快速成長,但他們在產品、渠道和團隊等維度的能力不夠紮實。

當紅利消退,要拼硬功夫的時候,就會很難適應。歸根結底,問題還是出在人上,團隊的能力才是關鍵。

隨著紅利的減少和投放成本上升,如果能力不足,以前靠紅利賺的錢,現在也會憑實力虧回去。

浪潮新消費:寵物投資成為資本關註賽道的時間不是很長,復盤起來,有哪些以前看起來還不錯的方向實際上是誤判的?又有哪些認知被重新整理,哪些思路需要調整?

黃森有: 寵物行業不算主流投資賽道,每年投資額大概20-30億,比起其他行業還比較少。

資本真正開始關註寵物行業是在2017至2018年,特別是中寵和佩蒂上市後,拿到錢的計畫從每年10個左右變成50-60個,2018年行業爆發後,直到2021年每年都有40-60起融資事件。

關於認知重新整理的一個例子是乖寶,乖寶上市前我們是有機會投資的,但當時在我們的認知裏並不確定同時做代工和品牌的模式能走多遠,後來乖寶成為了行業內最大的上市公司,也讓我們形成了很多反思。

以前我們只投工廠或品牌,但乖寶證明了既做工廠又做品牌的企業也有巨大的成長空間,而且二級市場對品牌的估值遠高於工廠。

乖寶能成功背後也有很多因素,首先是有強大的人才培養和激勵體系,透過並購整合引進了人才。而且工廠和品牌是兩套團隊,各司其職。

其次乖寶數據能力很強,透過數據分析快速落地了一套電商策略,迅速將品牌推向20億+銷售額,這些對我們今天評估其他投資計畫時也有參考價值。

浪潮新消費:目前一級市場整體流動性缺失,並購、回購數量明顯增加,行業應該如何面對短時間內結束路徑更加多元化的轉變?這種變化只是IPO亮紅燈下的短期表現,還是會成為市場走向成熟的長期趨勢?

黃森有: 在整個消費品行業,市場整合都是一個不可避免的趨勢,IPO政策只是加速了這一行程,但並購的增加是行業發展的必然結果。

日本寵物市場前十大品牌集中度34%-35%,而企業集中度卻高達67%,意味著市場是由多品牌集團主導的,而這些集團很大程度上是透過並購形成的。

中國市場正在經歷類似的發展軌跡,自2019-2020年開始,寵物行業進入快速發展期,目前還處在快速發展的第一階段。

受IPO政策影響,產業整合正在加速,未來5-10年內,並購整合將成為行業發展的新常態,這是市場走向成熟和健康的標誌。

1、未來萬億寵物市場,還有哪些結構性機會?

浪潮新消費:寵物消費這兩年依舊在增長,在金鼎看來,今天國內寵物市場還存在哪些結構性的行業問題?

黃森有: 寵物市場目前的規模可能沒大家想象的那麽大,雖然數據說中國有1.1億只貓狗,但真正有消費的寵物可能只有4000-5000萬只,所以我們估算的市場規模大概在2000-3000億。

對比日本35%、美國67%的養寵滲透率,國內這一數位可能還不到10%,至少還有2-3倍提升空間,同時國內單只寵物的消費能力也低於國外,所以國內寵物行業其實還處在比較初級的階段,未來可能會成為8000億到萬億的市場。

因此行業也存在一些結構性的空白,比如寵物藥品和醫療器械。 目前很多寵物醫院用的藥都是給人或大型動物用的,同時針對小寵的專業藥品和器械還相當缺乏。

但藥品研發是個長期的過程,雖然已經有人在做了,但可能還要3-5年才能看到一些成果。目前這個賽道還很早期,也有很大的投資價值。

浪潮新消費:除了寵物藥品、器械存在空白,金鼎在現階段的寵物市場還看到了哪些亮點?未來會避開哪些可能存在的陷阱?

黃森有: 寵物其實是個「孤獨經濟」的行業,晚婚、少子化、獨居人口增長和老齡化趨勢,都推動著寵物成為更多人生活中不可或缺的一部份,這一現象在日本非常明顯。

所以寵物行業未來的需求會一直存在,並且增長潛力巨大,因為今天人們對寵物的理解不僅是陪伴,更成為了很多家庭的重要成員,這種情感聯系讓寵物的市場需求在未來5到10年裏還會保持增長。

目前,寵物行業的市場規模已經達到了2000多億,未來有望達到萬億,而且是眾多消費品類中為數不多保持高增長的賽道。

同時,這個行業還有一大特點在於黏性高,一旦寵物習慣了某個品牌的產品,主人往往會持續購買,這為品牌忠誠度和使用者黏性提供了基礎。而且像貓砂這種高頻剛需的產品也進一步增加了使用者的購買頻次。

另外,寵物的壽命通常在10-15年左右,意味著寵物主人的消費周期相對比較長,一旦開始養寵,就會是長期的穩定消費者。

總結下來,寵物行業有高空間、高增速、高黏性,同時原有養寵使用者會越養越多、越養越貴,而且消費周期長,這些因素共同決定了寵物行業會確定性增長。

盡管如此,寵物行業也存在一些需要避開的問題:

一是品類創新陷阱, 一些看似創新的產品並未真正滿足市場需求,像風幹糧,雖然具有一定市場潛力,但由於價格貴、適口性差,所以只能是一個小品類。

二是偽需求, 比如寵物社群和平台,這些在國內都有人做,但可能並不是寵物主現階段真正的剛需產品或服務。

浪潮新消費:今天寵物主和寵物之間的情感聯系越來越緊密,相應也催生出了一些業態,如果說寵物社群是「偽需求」,又該如何去理解寵物殯葬賽道?

黃森有: 我們研究過幾家在全國擁有數百家門店的寵物殯葬企業,結論是這個需求必然存在,因為城市中不允許隨意掩埋寵物,主人和寵物之間的情感也放大了寵物殯葬服務的市場需求。

但這個行業有兩大問題:首先是監管不足,行業標準不一。其次,無論是透過醫院還是抖音等線上平台引流,成本都過高,盈利能力不強。

所以寵物殯葬是一個有需求的行業,但目前無論是連鎖加盟還是直營,總部的盈利能力都有限,因此也沒能快速發展起來。

盡管有挑戰,但隨著監管完善、市場成熟,寵物殯葬有機會迎來新的發展機會。

2、智慧、小寵、出海……各自的機遇和挑戰是什麽?

浪潮新消費:寵物行業還有一個很明確的趨勢是智慧化,金鼎今年也完成了對小壹智慧的加碼。寵物智慧用品為什麽是實實在在的需求?智慧寵物用品企業最終拼的是什麽能力?

黃森有: 從底層需求看,寵物智慧產品更多滿足的是寵物主人而非寵物本身的需求,寵物智慧產品主要是減輕了主人的照料負擔,如定時餵食、清理糞便等,讓養寵更簡單、便捷。

這些智慧用品正是滿足了寵物主的需要,才迎來了需求的爆發。

在這個領域,企業最終要比拼的是產品創新和成本控制。因為產品必須符合寵物和主人的實際需求,而不只是概念性創新,同時價格也必須有競爭力。

此外,企業還要有渠道布局以及全產業鏈的能力,我們投小壹就是因為它擁有從研發到生產再到銷售的全產業鏈能力,能夠快速叠代產品並推廣到市場中去,不存在明顯短板。

當然,目前海外的寵物智慧產品既存在 to B的需求,又有to C的品牌機會,得益於之前乖寶的經驗總結,我們認為小壹也能同時做好這兩種業務,因此連續投了兩輪。

浪潮新消費:除了智慧化,小寵賽道也保持了高增長,金鼎在這一塊投了頭部企業布卡星。小寵賽道有哪些特點是值得去關註的?其中有哪些確定性強的機會?

黃森有: 在了解小寵物行業前,我們也會思考這個行業會不會增長空間有限,但調研後,發現小寵實際上很符合國內年輕人的需求。

第一,小寵提供了一種個人化的選擇,滿足了年輕人表達自我的需求, 與養貓養狗的相比,養如麗或者寄居蟹,甚至蛇、蜘蛛,都更能吸引眼球。

第二,小寵在空間和時間上的需求較低,通常生活在籠子或水族箱中,對居住空間的影響較小。 而且主人可以根據自己的時間去和寵物互動,占用的精力較少,也不必擔心長時間不在家時寵物的孤獨問題。

第三,主人和小寵物的情感羈絆相對較低,減輕了情感上的負擔。

第四,小寵的養寵成本更低,很多預算有限的寵物愛好者也能接受。

最後,小寵物的養護過程本身也是一種樂趣, 我們訪談使用者時發現很多年輕人很享受為倉鼠籠造景的過程,不僅能帶來滿足感,也是一種壓力釋放。

基於這些特點,我們認為小寵物行業有很大的增長潛力,這也是我們決定投資布卡星的原因。

浪潮新消費:這兩年寵物品牌紛紛把目光投向海外,不少品牌在養寵高地北美市場大賣,國內寵物行業起步較晚,為什麽會湧現出catlink、霍曼這類寵物品牌能做到對海外市場的反向輸出?

黃森有: 美國寵物市場更成熟,特別是主糧,但中國在寵物智慧硬體方向上確實是全球領先的,國內在這一塊的核心產業優勢在於:

一是工程師紅利, 中國有龐大且成本低的工程師團隊,推動了硬體公司在產品研發、創新和叠代上的快速發展。

二是產業配套完善, 國內有完整的電子產業供應鏈,能快速完成從配件到加工的全過程。

三是產業下沈, 原本專註汽車、軍工等高端制造的產業逐漸下沈到了其他行業,特別是寵物作為後期崛起的賽道,享受到了更多紅利。

與美國本土企業相比,中國智慧硬體企業產品創新叠代速度快、品質高、價格更親民,而美國的寵物硬體公司雖然起步早,但可能產品十年都不叠代。

所以國內不只在寵物硬體上能做反向輸出,在其他行業也有領先全球的能力。

浪潮新消費:隨著出海成為新戰場,更多國內同行跟進,價格和同質化都是躲不開的考驗,寵物出海在完成初期破局後,應該用怎樣的心態和策略去面對接踵而至的挑戰?

黃森有: 首先明確「出海」意味著什麽,過去我們出海主要是代工,利用國內勞動力的紅利來「賣貨」;今天我們用更優質產品和更好的價格出海,打的是質價比的邏輯。

未來,真正能幫助我們應對國際挑戰的關鍵是品牌的出海,因為消費行業的競爭本質上是品牌的競爭,無論是渠道還是產品創新,最終都要看品牌是否具備認知度、認可度和溢價能力。

在海外初步破局後,未來能否生存並留下的關鍵在於,企業能否持續進行產品創新,並與海外本土文化相結合,把線上線下的渠道打透,同時建立起品牌認知。

企業在海外不能只想著賣貨,還應該做好品牌建設和國際化,這樣才有持久的生命力和價值,這些也是寵物出海企業需要面對的挑戰。

3、誰在決定未來寵物競爭格局?

浪潮新消費:無論是供給端的升級還是需求端的年輕化,寵物消費下一步要拼的到底是什麽能力?

黃森有: 寵物消費經歷了多年發展,早期企業透過渠道或產品差異化完成了起盤,走到今天,寵物行業已經到了批次誕生出3億、5億甚至10億規模品牌的階段,行業下一步要拼的是什麽?我認為是品牌。

目前行業裏90%的企業還停留在賣貨階段,很少有企業真正在消費者心中建立起心智,這是一個行業中的結構性空白。

盡管部份企業如紅狗、豆柴和帕特等已在特定領域樹立了一定品牌形象, 但整個行業在品牌建設上仍有很大的提升空間,許多企業忽略了品牌價值的塑造,沒有做任何品牌文化的輸出。

可消費行業的終極壁壘就是品牌的競爭,所以除了產品和渠道,未來寵物消費將更多地比拼品牌,打造一個在消費者心中占據高地的品牌,將是企業獲得持久有利競爭的關鍵。

浪潮新消費:作為一家長期深耕產業的耐心資本,金鼎未來在寵物賽道裏會更青睞具有哪些特質的企業?

黃森有: 我們喜歡的企業會有幾個特質:

首先,創始團隊能夠深耕產品,並做好創新。

其次,企業要具備全渠道營運能力,或者是對某個渠道特別擅長,並有從優勢渠道放射線全渠道的能力。

第三,企業必須把自己的生意做明白,特別是在疫情之後,我們更偏好那些不追求盲目擴張,而是能夠健康、有盈利的企業。

此外,企業最好能有品牌建設能力,以及明確的目標和戰略定力,不能看到熱點就想追。