近期多省已陸續經下發通知要求將2024年專項債券儲備計畫進行謀劃儲備。以北部某省發改委和財政廳近日釋出的關於【2024年專項債計畫謀劃儲備工作的通知】的要點為例,供參考研究和提前布局

好捲動儲備。 2024 年專項債券計畫成熟一個、儲備一個,9月底梳理形成儲備計畫首批名單,10 月底理形成儲備計畫整體名單,後續捲動更新充實。9月底、10月底各方分別將儲備計畫名單以正式檔報省發改委、省財政廳。各市以發改委、財政局檔聯合報送。

做好向國家申報。根據國家後續安排,組織從儲備計畫中遴選 2024 年第一批向國家發改委、財政部申報計畫(具體事宜另行通知)。未提前納入儲備的計畫,原則上不得向國家申報。

一、2024年專項債券計畫政策要求

(一)投向領域

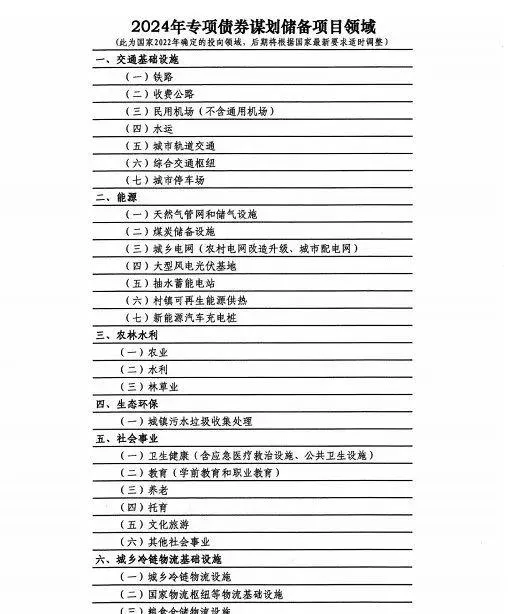

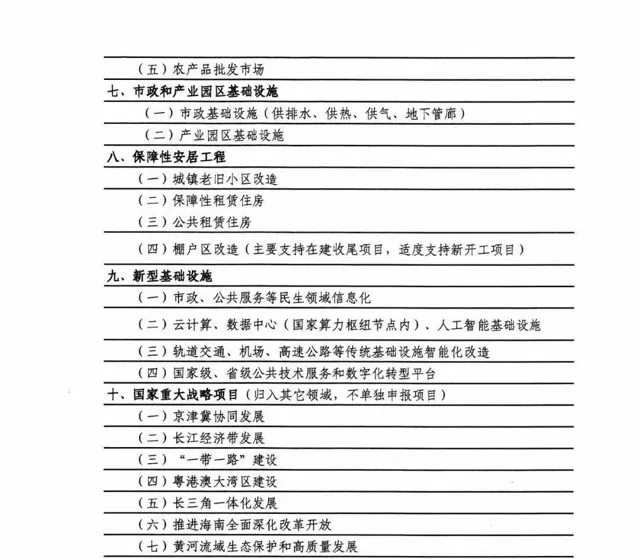

按照國家現行政策,專項債券投向領域包括交通基礎設施、能源、農林水利、生態環保、社會事業、城鄉冷鏈等物流基礎設施、市政和產業園區基礎設施、新型基礎設施、國家重大區域戰略(實際工作中不單獨申報計畫)、保障性安居工程等十大領域。【2024 年專項債券謀劃儲備計畫領域】以國家2022年確定的投向領域為準,但後期將根據國家要求適時調整。

謀劃儲備計畫要嚴格執行國家確定的【地方政府專項債券投向領域禁止類計畫清單】,不得涉及樓堂館所 (黨政機關辦公用房、技術用房,黨校行政學院,幹部培訓中心,行政會議中心,幹部職工療養院,其他各類樓堂館所),形象工程和政績工程(城市大型雕塑,景觀提升工程,街區亮化工程,園林綠化工程,文化慶典和主題論壇場地設施,其他各類形象工程和政績工程),房地產等其他(房地產開發,一般性企業生產線或生產裝置,用於租賃住房建設以外的土地儲備,主題公園等商業設施)的計畫和建設內容。

同時,地方政府債務(含法定債務和隱性債務)風險等級為紅色的市本級、縣區,不得謀劃儲備城市軌域交通、文化旅遊、其他社會事業、地下管廊、除公共服務資訊化以外的新型基礎設施、新開工棚戶區政造等專項債券計畫。

(二)計畫要求

專項債券謀劃儲備計畫要同時符合以下六個條件:

一是計畫符合專項債券基本政策,屬於經濟社會效益明顯、群眾期盼、早晚要幹的實體政府投資計畫,優先支持重大戰略計畫、省級重點工程計畫。

二是計畫已完成立項並賦碼,其中已開工在建的計畫2024 年仍有實物投資量,前期計畫要啟動辦理報建手續目預計2024 年6月底前能開工,已完工計畫不得儲備申報。

三是計畫避免「小散」,計劃總投資原則上超過2000 萬元,2024 年度專項債券需求 1000 萬元以上。

四是計畫有一定收益,已著手啟動「一案兩書」等發行前期準備,新發債券計畫已著手啟動事前績效評估工作。

五是計畫基本建設程式合規,不存在違規占地、未批先建等違法違規情形,不存在巡視、審計、督查等要求整改的問題。

六是嚴禁虛假包裝、過度包裝計畫,不得虛增或誇大計畫收益,不片面追求計畫數量,更加註重計畫品質。

(三)資本金政策

按照國家現行政策,允許專項債券資金用作符合條件的重大計畫資本金,範圍為鐵路、收費公路、幹線機場、內河航電樞紐和港口、城市停車場、天然氣管網和儲氣設施、煤炭儲備設施、城鄉電網、新能源 (包括大型風電光伏基地、抽水蓄能電站、村鎮可再生能源供熱、新能源汽車充電樁)水利、城鎮汙水垃圾收集處理、供排水、國家級產業園區基礎設施等 13 個行業。以上13個行業具體計畫專項債券資金用於資本金的比例根據實際確定。其余行業計畫專項債券資金不得作為資本金,按照國務院【關於加強固定資產投資計畫資本金管理的通知】(國發[201926 號)、【關於調整和完善固定資產投資計畫資本金制度的通知】(國發[2015]51號),自主籌措資本金。

二、專項債券申報操作全流程指南

01

專項債券申報時間

2023年5月份,國家發改委下發【關於進一步加強地方政府專項債券計畫稽核把關提高專項債券計畫管理水平的通知】中明確:每年3、6、11月三次組織申報專項債券。其中2023年計畫第一次申報時間為2022年10月18日,截止時間為11月16日,按照以往的經驗2024年專項債券正式申報工作將於10月中旬開始。

02

專項債券所支持領域

1、交通基礎設施

鐵路;收費公路;民用機場(不含通用機場);水運;城市軌域交通;城市停車場、綜合交通樞紐。

2、能源

天然氣管網和儲氣設施;煤炭儲備設施;城鄉電網(農村電網升級和城市配電網);大型風電基地、大型光伏基地、抽水蓄能電站等綠色低碳能源基地(含深遠海風電及其送出工程)、村鎮可再生能源供熱、新能源汽車充電樁、公共領域充換電基礎設施。

3、農林水利

農業;水利;林早業。

4、生態環保

城鎮汙水垃圾收集處理。

5、社會事業

衛生健康(含應急醫療救治設施、公共衛生設施);教育(學前教育和職業教育);養老托育;文化旅遊;其他社會事業。

6、城鄉冷鏈物流基礎設施

城鄉冷鏈等物流基礎設施(含糧食倉儲物流設施)。

7、市政和產業園區基礎設施

市政基礎設施:供排水;供熱;供氣;地下管廊;產業園基礎設。

8、國家重大戰略計畫

京津冀協同發展;長江經濟帶發展;「一帶一路」建設;粵港澳大灣區建設;長三角一體化發展;推進海南全面深化改革開放;黃河流域生態保護和高品質發展。

9、保障性安居工程

城鎮老舊小區改造;保障性租賃住房;棚戶區改造:主要支持在建收尾計畫,適度支持新開工計畫。

10、新型基礎設施

市政、公共服務等民生領域資訊化;軌域交通、機場、高速公路等傳統基礎設施資訊化改造;雲端運算、數據中心(國家樞紐算力節點)、人工智慧基礎設施。

03

專項債券申報流程及必備條件

總體來看,專項債申報流程分為需求上報、計畫評審、債券發行三個步驟。

1、需求上報

(1)申報流程:計畫主管部門和計畫單位根據本行業公益性事業發展規劃、計畫前期準備等情況篩選符合專項債要求的計畫,分別透過財政部門地方政府債務管理系統和發改部門國家重大計畫庫。

將計畫需求逐級上報至財政部、國家發展改革委稽核後,財政部、國家發展改革委將稽核結果反饋至地方。

(2)申報必備條件:計畫立項和可研。

(3)申報視窗:通常為上一年度11月和當年度4月,即11月視窗對應提前批專項債額度,4月視窗對應全國兩會批準全年專項債額度。

2、計畫評審

(1)評審流程:在財政部、發展改革委稽核透過的基礎上,新上報計畫需編制「一案兩書」 參與全省專項債券專家評審,評審透過的計畫納入全省發行備選庫管理;續發行計畫無需再次評審。

(2)評審必備條件:計畫一案兩書(即實施方案、 財務評估書和法律意見書),用地、環評、開工檔等其他必要手續。

(3)評審視窗:按工作慣例,全省每年將統一組織3次左右評審視窗,通常財政廳在上一年度12月份和當年5月固定開展兩次評審,並根據地方計畫儲備情況機動開展一次評審。

3、債券發行

(1)申報流程:財政廳分兩批次下達成都市專項債券額度,包括提前批和第二批,並選定發行視窗。

(2)發行必備條件:計畫已處於開工階段或施工招投標階段,債券資金到位後可以盡快形成實物工作量。

(3)發行視窗:提前批額度通常於每年3月底前發行完畢,第二批於10月底前發行完畢。具體將根據發行市場環境合理設定發行月度。

04

專項債券額度申請

專項債額度申請流程見下圖,值得一提的是,申報專項債計畫應在申報時完成可研審批或者核準、備案手續!

05

專項債券計畫實施方案策劃具體要求

1、專項債計畫申報原則

申報的專項債計畫必須是有一定收益的公益性計畫, 同時能夠產生持續穩定的反映為政府性基金收入或專項收入的計畫,且融資規模要保持與計畫收益相平衡。

嚴格按照「資金跟著計畫走」的原則,建立「計畫儲備一批、債券發行一批、資金見效一批」動態申報發行機制,順應產業發展趨勢。

結合專項債券重點支持領域,謀劃布局「十四五」 時期擬實施的重點計畫,優先安排納入相關規劃的國家重大戰略任務計畫。

2、收入構建原則及思路

(1)收入構建原則

①相關性原則(收入來源於計畫自身)

②直接性原則(收入來源於計畫建設內容)

③可衡量原則(收入有參考依據或標準)

(2)收入構建思路

①單一計畫:按照收入構建原則充分挖掘收益來源,多渠道籌集計畫收入。針對計畫融資償還不足的可以適當考慮一部份政府性基金收入,包括政府補貼及計畫對應產生的土地收益等。

但是,財政性收入占比不得超過50%,土地資源必須要明確資源所在範圍、面積、用地性質等。

②打包計畫:對於單個計畫收益不足的,采取「肥瘦搭配」方式對當地資源進行歸納整理,將同區域內多個子計畫合並為一個大計畫或將多個子計畫重組。

要求計畫業主為同一法人主體, 采取集合發行的方式, 滿足專項債融資的需求。

③債券額度與收入的匹配性:專項債要求計畫收益能覆蓋債券本息並超出一定倍數(1.2倍),因此計畫申請發行額度與計畫收益情況保持高度協調,最高不超過計畫總投資80%。

但是,針對計畫自身收益低的計畫, 建議透過延長發債期限、降低發債額度來確保收益覆蓋倍數滿足審查要求。

收入測算來源必須要有相應類似的案例價格支持。選擇案例必須是同區域或者臨近區域同型別計畫價格水平, 同時測算收入上漲比例必須科學合理,考慮的依據充分。

3、專項債計畫成本測算要求

專項債計畫成本測算必須全面、完整,測算依據來源必須可靠,各項成本比例設定必須合理,相關稅收取費比例必須按照當前更新後的相關稅收政策要求執行。

4、專項債計畫資本金配置要求

除申請將專項債做資本金的計畫外,其他申請專項債計畫配備資本金應不低於各行業固定資產投資計畫的最低資本金比例。

參見【國務院關於調整和完善固定資產投資計畫資本金制度的通知】(國發〔2015〕 51 號)、【國務院關於加強固定資產投資計畫資本金管理的通知】(國發〔2019〕26 號) 。

5、專項債券作為計畫資本金領域

專項債可做資本金的領域:鐵路、收費公路、幹線和東部地區支線機場、內河航電樞紐和港口、城市停車場、天氣燃管網和儲氣設施、城鄉電網、水利、城鎮汙水垃圾處理、供排水、新能源計畫(大型風電光伏基地、抽水蓄能電站、村鎮可再生能源供熱、深遠海風電及其送出工程、新能源汽車充電樁)、煤炭儲備設施、國家級產業園基礎設施。

專項債券資金用於計畫資本金規模占各省份專項債券規模的比例不得超過25%。

06

專項債券申報發行流程及要件辦理

地方政府專項債涉及申報、審批、發行及後期管理等四個環節。

從計畫的角度出發,地方政府專項債券發行的前期環節包括計畫篩選(含計畫儲備及計畫確立)、計畫資訊錄入、 報送計畫「一案兩書」、計畫評審及入庫等;後期工作涉及發行額度管理、資訊披露、債券發行及計畫後期管理等。

1、計畫的前期儲備

各地、各部門首先確定國家宏觀政策、部門和行業發展規劃中需要債券資金支持,且滿足債券發行條件與要求的具體計畫。

準備好計畫批復、可行性研究報告等相關支撐材料,在系統中分年度錄入債券需求,形成儲備計畫庫中的計畫 。

各級財政部門要結合中期財政規劃、預算安排、債務限額、債務風險、地方財力承受能力等因素對各單位填報的計畫開展分年度篩選稽核與排序,及時剔除不符合規定的計畫。

並且,根據計畫實作融資與收益平衡的時限提出發行期限建議,在債券資金需求集中申報時按需上報。

2、計畫資訊錄入

申報單位分別向同級發改、財政部門申請納入「國家重大建設計畫庫」、「地方政府債券計畫庫」。

按「資金跟著計畫走」的原則,省發改委會同省財政廳對上報專項債計畫進行初核。初核透過後,分別提報國家發改委、財政部相關「計畫庫」 。

3、專項債的審批流程

以計畫收益債券為例, 市縣級政府申請發行的審批流程可分為以下三個階段:

(1)上報階段

發行前一年,由市縣級財政部門會同行業主管部門上報下一年的專項債務額度需求,由省級財政部門匯總上報財政部,經國務院報全國人大批準全年專項債務限額。

(2) 下發階段

財政部在全國人大批準的限額內根據債務風險、財力狀況等因素提出分地區專項債務總限額及當年新增專項債務限額方案, 報國務院批準後下發至省級財政部門。

省級財政部門在財政部下達的本地區專項債務限額內,提出省本級及所轄各市縣當年專項債務限額方案,報省級人大批準後下達市縣級財政部門。

(3) 發行階段

由市縣級財政部門聘請咨詢機構進行方案制定、材料編寫,上報省級財政部門進行稽核。

符合自求平衡條件的重點計畫由省級政府制定實施方案及專項債券管理辦法,報財政部稽核透過後,向國庫司申請組織發行,透過債券市場完成發行後由省級財政部門轉貸給市縣。

4、專項債的發行方

地方債券的發行市場包括銀行間債券市場與交易所債券市場。其發行方式包括公開發行(包括公開招標和公開承銷) 和定向承銷發行,其中公開發行類單一期次債券發行額在 5 億元以上的須透過招標方式發行。

定向承銷類僅在銀行間市場進行發行,暫不可在銀行間債券市場和交易所債券市場進行現券交易。

5、計畫後期管理

專項債券以對應的政府性基金或專項收入償還。

專項債券還本、付息以及費用支出應當根據當年到期專項債券規模、利率、費率、對應專項收入等因素合理預計,列入年度政府性基金預算統籌安排。

使用債券資金的單位應當建立單位還本付息台賬,健全償債保障機制。每年按相關規定足額上繳當年專項債券利息和實際發生的發行費用。

6、專項債申報需要準備的要件材料

(1)主要申報材料

計畫實施方案、財務評價報告、法律意見書。

(2)相關附件

可行性研究報告、發改部門出具的計畫立項批復、規劃和自然資源局對計畫的規劃批復或說明(計畫建設四證盡量保證齊全)、環保部門出具的環評意見、安全監管部門出具的安評意見、政法系統出具的社會穩定風險評估、計畫收入來源證明(土地收入、政府缺口補助等證明) 等相關檔。

(3)可進一步提升計畫成熟度的證明材料

初步設計概算和批復、施工圖設計檔和批復、工程公開招標檔、已簽訂的施工合約、土地使用權證書、建築工程規劃授權證、計畫施工授權證、 建設用地規劃授權證等。(綜合整理)