文 | 馬上贏情報站

在本周的市場回顧中,我們將對2024年第三季度的調味品市場以及重點類目進行回顧,同時,我們也將對觀察到的調味品市場上的新動向進行趨勢前瞻。

復盤數據均基於馬上贏品牌CT。馬上贏品牌CT數據覆蓋了全國縣級以上各等級城市(不含鄉、鎮、村),並深度覆蓋全國核心城市群,業態覆蓋包括大賣場、大超市、小超市、便利商店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆。

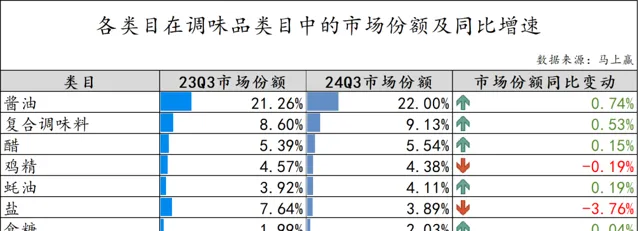

0 1 重點品類增速概覽在調味品賽道中,馬上贏品牌CT調整了對觀察類目的劃分,將菜譜式復合調味料和傳統復合調味料合並為復合調味料,因此數據與往期的調味品市場回顧可能存在一定的不同,特此說明。本期,我們共選取了:醬油、復合調味料、醋、雞精、蠔油、味精共6個較有典型性與代表性的類目進行增速與類目內情況的觀察。

就市場份額而言,醬油一如既往地領先其余類目,在2024年Q3達到了22%,隨後是復合調味料以及醋分別位居第二、三位,僅有這三個類目的份額達到了5%以上。而從同比增速的角度來看,8個重點觀察類目中,僅有雞精和鹽同比負向增長。尤其是鹽這一類目,其市場份額同比下跌達到了3.76%,原因可能是由於其同比時間段2023Q3時,曾經爆發過「搶鹽風波」,當時馬上贏也對搶鹽風波進行過分析,詳情可見歷史報道: 數讀「食鹽供應」:購買囤貨意願暴增,警惕消費陷阱

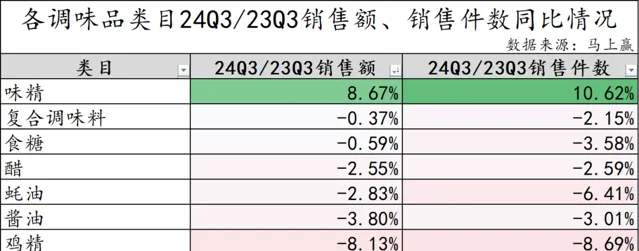

鹽類目市場數據的大振幅波動同樣體現在銷售額、銷售件數的同比情況中,紛紛同比下跌51%左右。同時,其余類目的同比情況也並不樂觀。可以看到在8個類目中,除味精外,其余類目均有不同程度的下跌。而味精銷售額同比增長8.67%、銷售件數同比增長10.62%的數據,一方面,蓮花等為代表的國貨味精品牌正在市場上穩健增長,收獲了一部份消費者的喜愛;另一方面,關於味精食用安全及科學性的問題也正在逐漸讓消費者「祛魅」,對於選擇和優劣勢也越來越明確。

在對調味品重點類目進行概覽之後,我們將從頭部集團、均價以及新品情況三個維度對各類目的市場狀況進行拆解。如需了解調味品內各類目在2024Q1、Q2的情況,請查閱2024Q1、Q2調味品復盤( 數據先發丨2024Q1調味品市場回顧 、 數據先發丨2024Q2調味品市場回顧 )。

醬油

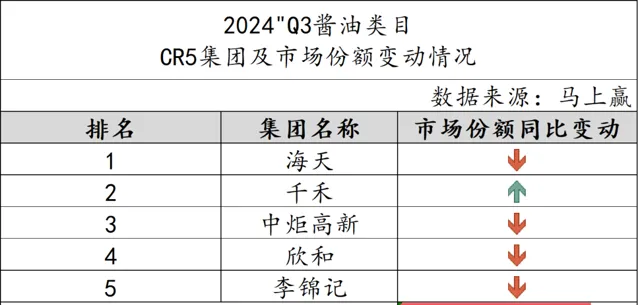

在醬油市場中,品牌集中度一向較高,CR5集團的市場份額之和在剛剛過去的Q3中對比Q2仍有小幅提升。具體看不同集團的市場份額同比變動,可以發現各家的狀況基本上均為對前兩個季度的延續,僅有千禾一家同比有所增長。

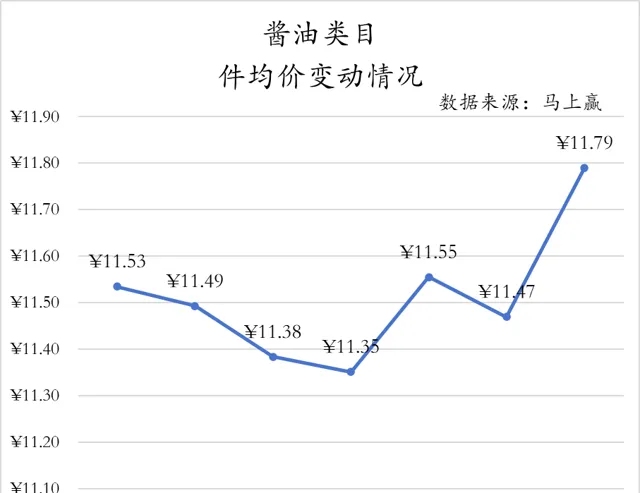

基於件均價的變動對比情況觀察,可以看到今年Q3醬油類目內的走勢與前一個季度有明顯差異,一舉提升至11.79元,達到了過去七個季度中的最高值。結合型別商品在貨架上的「0添加」風、「有機」風,或許新的健康概念帶來的價格提升是未來類目增長的方向之一。

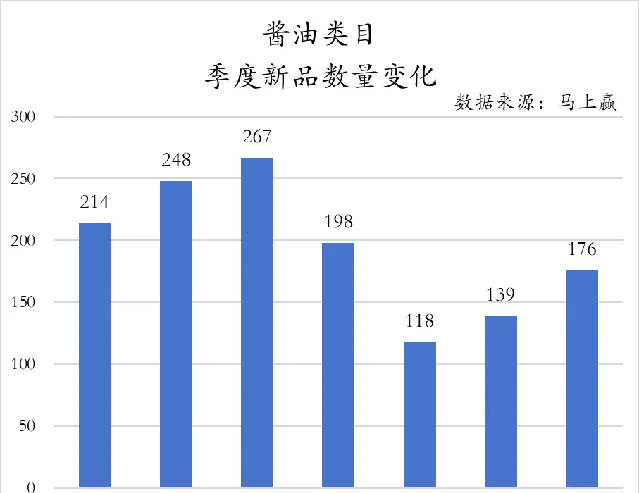

在季度新品數量的變化上,Q3延續了Q1以來的連續小幅上漲趨勢,相較於上一季度新增加了37款新品。拉長周期對比來看,2023年年內整體新品數量變動也有Q1至Q3不斷增加的走勢,至於2024年Q4是否會如2023年一樣驟然下跌,則有待持續觀察。

復合調味料

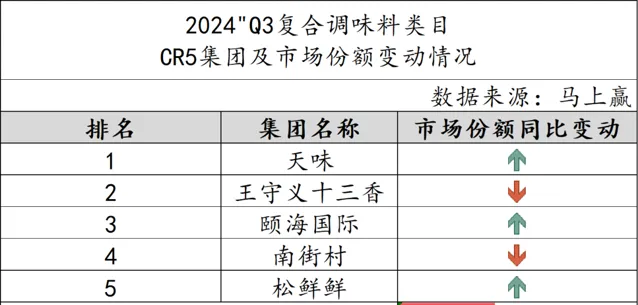

在本季度,我們將傳統復合調味料和菜譜式復合調味料都合並為了復合調味料,以便更好的觀察這一型別產品的數據與變化情況。在復合調味料類目中,頭部玩家份額的比重偏低,CR5集團的市場份額之和只有40.47%。這對於目前份額相對較小的集團而言,往往意味著市場中仍有著無限的可能性、躋身第一梯隊的機會仍舊十分可觀,松鮮鮮的出現也從側面印證了這一點

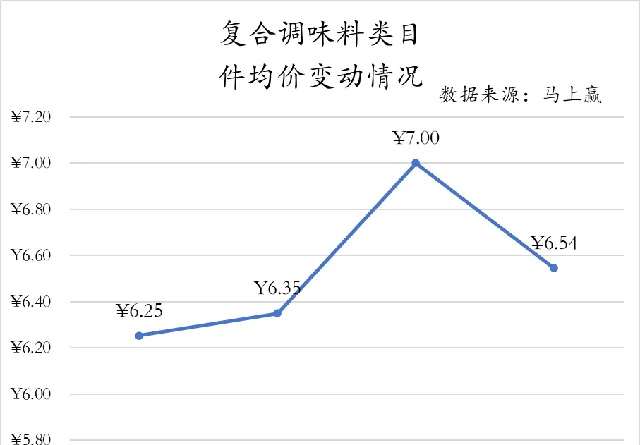

復合調味料類目內的件均價在2024年Q3經歷了明顯的下跌,從7元直接下滑至6.54元。同時,這一次的下跌也打斷了2023年Q4至2024年Q2一路上漲的趨勢,是過去四個季度中首次出現的價格下行。

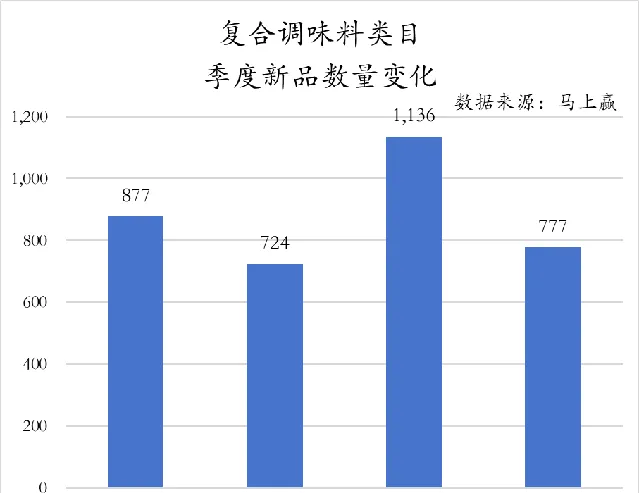

復合調味料季度推出新品的數量是八個類目之最,最高時甚至達到了1136款,最低時也有724款,或可說明相對傳統的單一調味料類目來說,復合調味料的組合搭配與場景推動的產品增長空間依然較大。同時,復合調味料類目內新品數量的走勢在目前四個季度的數據來看仍不穩定,整體波動較大。

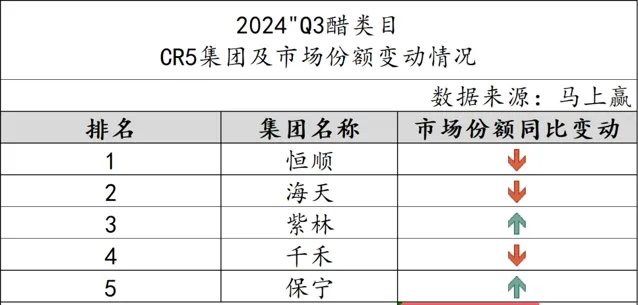

醋

2024年Q3醋類目的品牌集中度雖然有小幅提升但仍然並不算高,CR5集團的市場份額之和僅為59.1%。而在CR5集團內部,各集團的同比情況也是對上一個季度的延續,同樣僅有紫林、保寧兩大集團處於上升通道內。

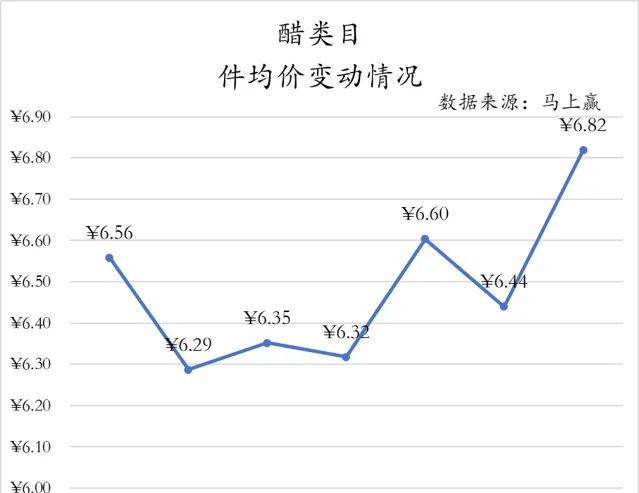

在件均價的對比上,醋類目與醬油類目同樣也在2024年Q3出現了一次價格的大幅提升,來到了此前幾個季度中從未有過的6.82元。但不同的是醋類目件均價更低,整體在6.2元至6.9元的範圍內波動。

此外,醋類目在2024年Q3的新品數量與醬油的走勢也大致相當,連續兩個季度不斷回升,2024年Q3已有303款新品。這一數據雖然與巔峰時的422款差距較大,但已經基本處於新品推出較為活躍的水平。

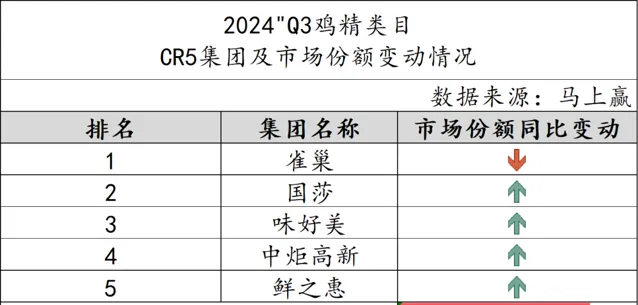

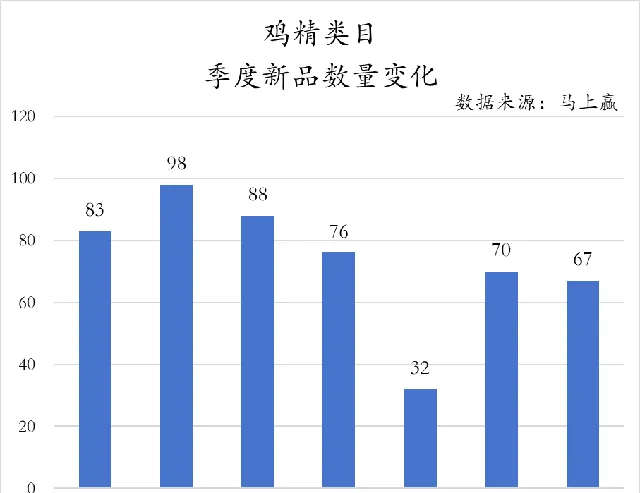

雞精

作為傳統調味料之一,雞精顯然已經給了各大集團足夠的時間在市場內找到自己的位置,頭部品牌也在這一過程中站穩了腳跟,CR5集團80.73%的市場份額顯示出較高的品牌集中度。從頭部品牌市場份額的同比變動情況來看,雀巢已連續三個季度市場份額同比下滑,其余集團仍是同比上漲。

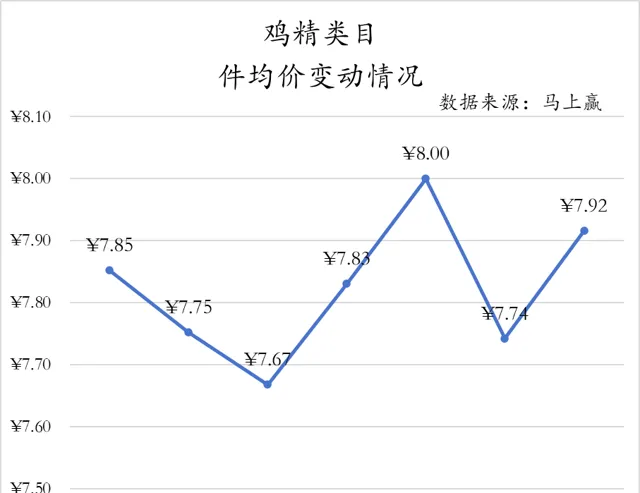

在剛剛過去的Q3中,雞精的件均價從7.74元提升至7.92元,與Q1時的最高值8元較為接近,如果能與2023年一樣從Q3開始一路上漲的話,或許很快會再創件均價的新高。

雞精類目內的季度新品數量整體在100款以內,推出新品最多的2023年Q2也僅有98款。而2024年Q3雖然沒有延續Q2新品數量提升的態勢,但同樣也沒有出現明顯的下跌,67款左右的新品相較於Q2僅減少了3款。

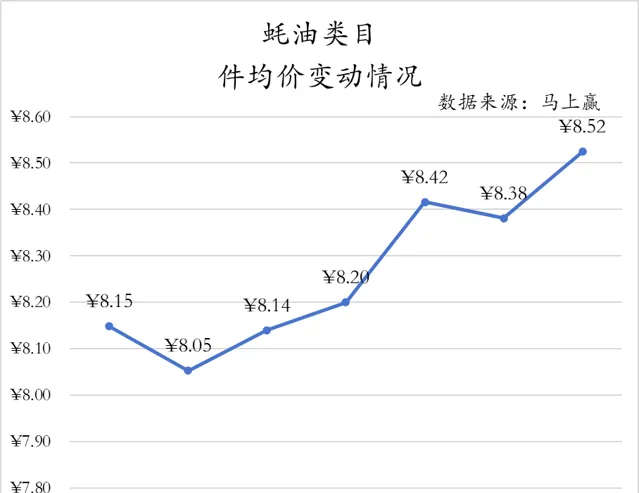

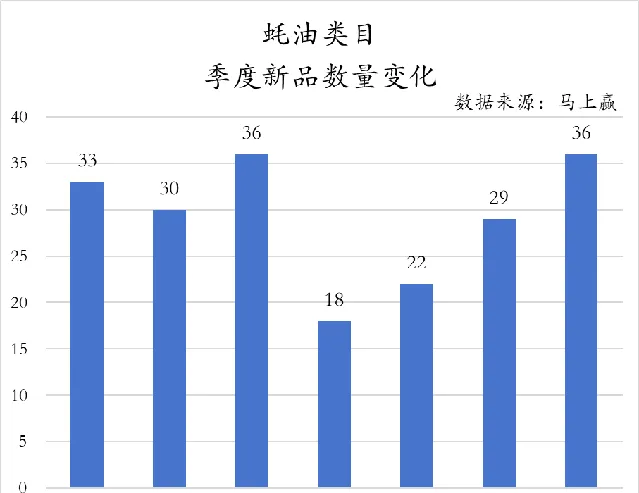

蠔油

蠔油賽道中,頭部品牌在市場內的影響力還在持續提升,其CR5集團市場份額合計在Q3更是達到了93.76%。從這一數值來看,海天、李錦記、中炬高新、千禾與加加幾乎沒有給其余集團留下什麽生存空間,並且這五大集團在蠔油市場中的競爭也更加直接、激烈。

從2023年Q1至2024年Q3,蠔油類目的件均價一路波動上升,雖然其中有兩個季度出現了小幅下降,但並不影響整體走勢。目前,蠔油類目下的件均價已經來到了8.52元,為過去七個季度中的峰值。蠔油均價的增長,一方面來自於其產品型別本身就具備較高的價格心智,另一方面,在原材料、工藝等方面,蠔油也在不斷推動創新,陸續進行產品升級的過程中。

蠔油類目的季度新品數量規模較之雞精更小一些,整體在40款以內。而就2024年Q3的表現來看,在連續三個季度的新品數量增長之下,36款已經是新品相對豐富的水平。

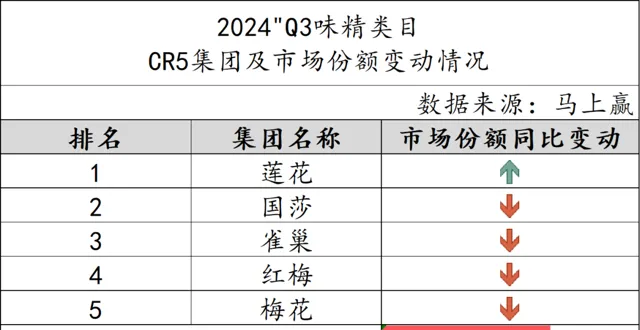

味精

味精類目中的品牌集中度相較於Q2有一定程度的提升,CR5集團的市場份額合計達到了65.7%。從CR5集團的構成上看,頭部玩家梯隊相對穩定,僅有第五位從上一季度的雙橋變為梅花。此外,五家之間的排名在不同的同比狀況之下也有所變化,國莎從上一季度的市場份額第三位來到了第二位。

從市場份額同比增長的角度看,僅有蓮花的市場份額同比增長,其余集團均為同比下跌。

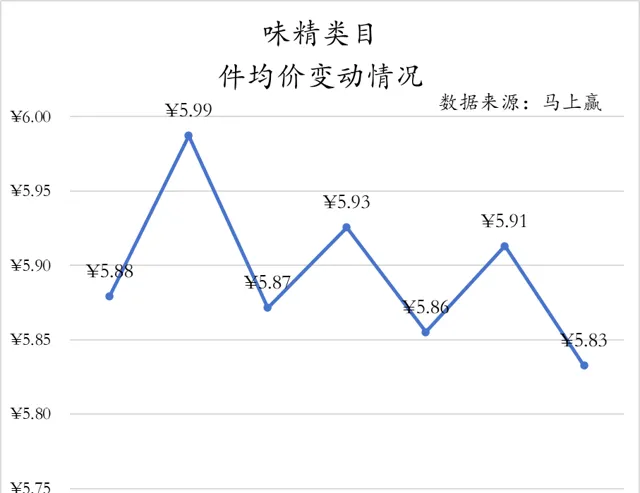

不同於其他類目的件均價大多數在2024年Q3有所上漲,味精類目中的件均價在這一季度達到了過去七個季度中最低的5.83元。結合前六個季度的波動走勢來看,其均價的季度性變化較為明顯,且整體處在波動下降的狀態中。

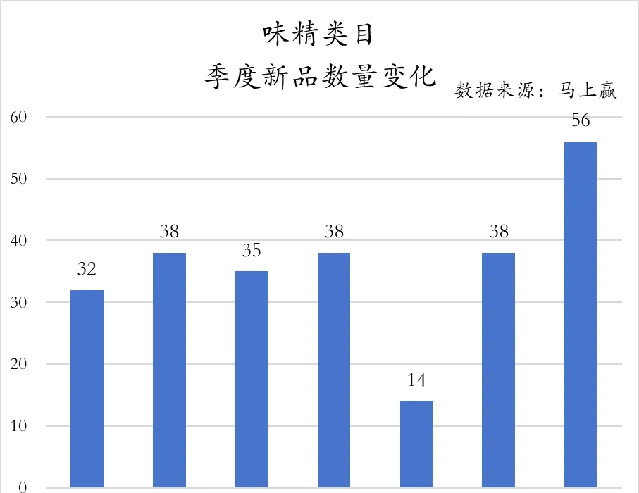

從季度新品數量規模來看,味精類目與蠔油不相上下。2024年Q3,味精類目中推出的季度新品數量共有56款,環比增加了約47%。在此之前,味精類目中的新品數量均在40款以內,最多時也僅有38款。

無論位於哪一個賽道,要想在激烈的競爭中奪得先機,便離不開對其市場發展趨勢的前瞻洞察。基於馬上贏品牌CT中的數據,我們對調味品類目中幾個比較典型的趨勢性概念進行了整體的前瞻,希望能夠敏感地捕捉到發生在調味品類目努內部的、與健康消費大潮相關的一些概念與流行趨勢。

在本季度,因調味品類目劃分調整的原因,會導致本季度中的趨勢前瞻數據與歷史數據有一定的差異,在此特別說明。同時,針對近期大熱的「松茸」概念,我們特別將「松茸」這一產品原料升級的新趨勢加入到了趨勢前瞻當中。

趨勢1:「有機」

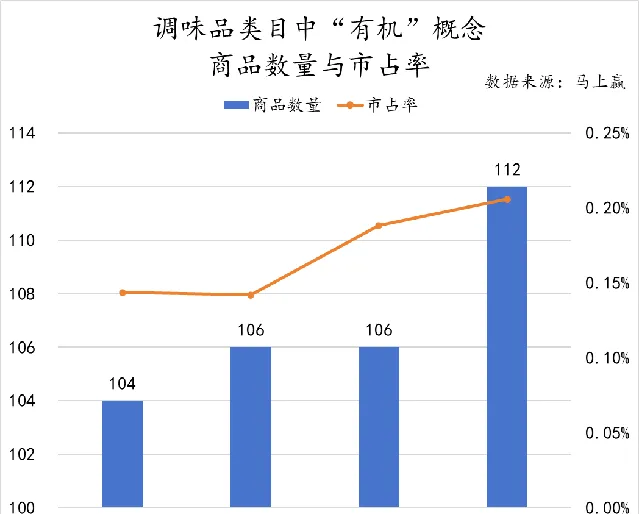

基於馬上贏品牌CT中的數據可以看到,自2023年Q4至今,調味品類目中與「有機」概念相關的產品維持在100款以上,且呈現出小幅、穩定的上升趨勢。雖然SKU數量不少,但其概念產品的市場份額始終不高,2024Q3達到最高點也不過0.2%左右。可見「有機」這一概念雖然有潛力,但其後市增長動能依然需要持續關註。

趨勢2:「零添加」、「0添加」

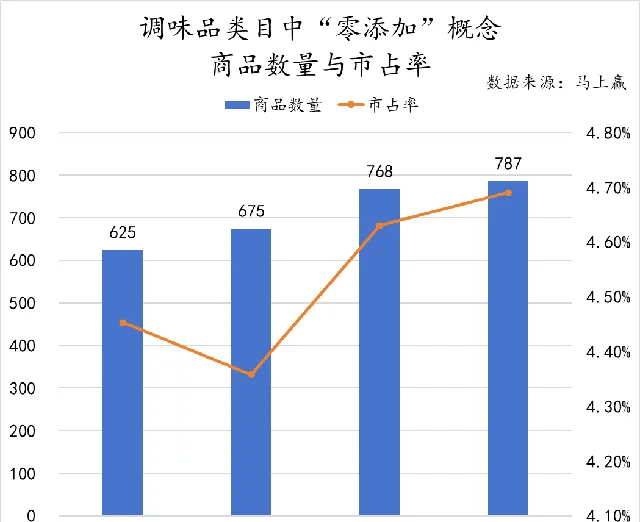

對比「有機」這一概念,「零添加」在調味品市場中則更加常見,與其相關的商品數量也在一路走高,在2024年Q3中已有787款商品處於「零添加」陣營之中。在相對龐大的商品數量加持下,其市占率也來到了4.7%左右。

在其余前瞻性概念市占率均不足1%的情況下,這一數據也更加突出,體現出當前調味品市場中,「零添加」概念已經相對成熟,對消費者而言也並不陌生,且依然有持續增長的空間。在消費觀念變革與升級的背景之下,「零添加」的出現與火熱並不令人意外,值得關註的是調味品企業如何乘上「零添加」的東風並借此突出重圍。

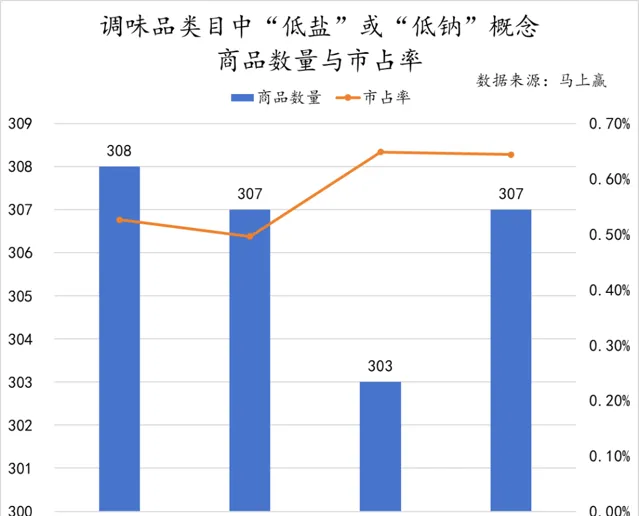

趨勢3:「低鹽」、「低鈉」

作為當前調味品市場中的另一重要趨勢,「低鹽、低鈉」同樣具有明顯的健康內容,迎合了消費者在飲食中「減鹽」的需求。數據上看,「低鹽、低鈉」相關的商品數量整體保持在300款以上,除了2024年Q2有一次小幅下跌外,其余三個季度均較為穩定。相對而言,其市占率的變化波動更大一些,在2024年Q2有一次0.1%左右的提升,目前已達到0.6%以上。對於市場中的新概念而言,「低鹽、低鈉」目前的表現足以令人期待其未來的發展走勢。

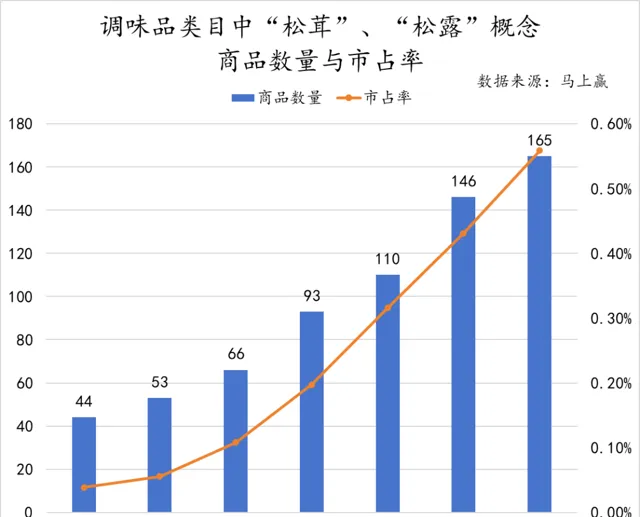

趨勢4:「松茸」、「松露」

近兩年走紅的松鮮鮮,憑借著牢牢抓住消費者「吃得健康、吃的高級」的訴求,發展迅速、備受矚目,也帶火了調味品市場中的「松茸」風。本季度,我們將隨著松鮮鮮的流行而走入大眾視野的「松茸」、「松露」概念產品的市場份額與新品數量也加入到了趨勢前瞻當中。

根據馬上贏品牌CT中的數據,調味品類目下「松茸」、「松露」概念相關的商品數量正快速提升,成長曲線陡峭,短短幾個季度之間便實作了商品數量的倍增,2024年Q3已經有165款商品以「松茸」、「松露」概念為主打標簽。此外,從市占率的角度看,其發展狀況同樣可觀。從不足0.1%到0.5%以上,「松茸」、「松露」概念僅用了不到兩年的時間,後市的進一步發展也值得期待。