自 9月26日中央政治局會議提出一攬子增量政策以來,國家發改委和財政部份別舉辦了部長級的新聞釋出會,在防風險和保增長的大背景下,超長期特別國債(以下簡稱「國債」)和地方政府專項債券(以下簡稱「專項債」)成為市場最關註的政策工具。 如果從「增量」二字來理解,國債和專項債也是最主要的兩個發力點。

基於歷史看未來,2025年用於計畫投資的專項債與國債依然會是地方政府最主要的增量政策性資金來源。但二者無論從功能定位,還是管理方式等都有不同,本文對兩類政策性資金進行對比,做簡單分析。

一、背景與功能定位

國債和專項債納入政府性基金預算,均不列入赤字。但是兩者的定位和功能有本質區別,國債屬於中央政府加杠桿,專項債屬於地方政府加杠桿,因此二者的管理方式也有較大差異。

專項債發展的背景在於2015年【新預演算法】的出台,初衷是「開前門、堵後門」,確立地方政府的合法合規融資渠道,主要用於地方政府的政府投資計畫的建設。

而國債則是由中央政府發行,縱觀歷史每一次特別國債的發行都是為了應對和解決階段性特殊問題。但是2023年的增發國債以及2024年及以後幾年的超長期特別國債,核心目的就是中央政府加杠桿,保增長、穩預期、樹信心,主要定位轉變成為支持地方基礎設施建設。

二、2024年專項債與國債比較分析

(一)額度與規模

1.2024年規模比較

2024年新增專項債限額為3.9萬億。結合10月8日和10月12日的新聞釋出會來看,前三季度實際發行了3.6萬億元新增專項債券,其中用於計畫建設的專項債為3.12萬億。

2024年超長期特別國債額度為1萬億,其中地方政府分配的額度為5000億元。用於「兩重」建設的額度有7000億元,已全部下達到計畫,計畫開工率為50%。

補充對比:2023年下半年增發國債為1萬億,已分三批下達完畢,落實到1.5萬個具體計畫,全部透過轉移支付方式安排給地方,主要支持災後恢復重建和防災救災補短板的計畫。

歷史數據可以看出,用於地方政府計畫建設的資金,專項債資金仍是規模最大的資金。

2.2025年額度分析

10月12日財政部的釋出會上,藍佛安部長表示:2024年以來,財政部已經安排了1.2萬億元債務限額支持地方化解存量隱性債務和消化政府拖欠企業賬款。為了緩解地方政府的化債壓力,除每年繼續在新增專項債限額中專門安排一定規模的債券用於支持化解存量政府投資計畫債務外,擬一次性增加較大規模債務限額置換地方政府存量隱性債務。

基於對目前一攬子增量政策的分析,預計2025年專項債券債務限額會有所增加,其中2025年用於地方政府計畫建設的專項債規模仍會維持在3萬億以上。

根據2024年兩會提出的「未來幾年連續發行超長期特別國債,2024年先發行1萬億」,以及近期的政策動向,我們認為2025年超長期特別國債的整體額度會在2024年基礎上保持增長,可能會在1.5萬億,分配到地方的額度可能約為1萬億。

補充:相對應財政、發改部門分別管理的的一般債和中央預算內投資額度,2025年規模可能會在7500億元左右,其中中央預算內投資用於地方的應該在6000億元左右。

3.提前下達對比分析

自2018年底全國人大授權「提前批」開始,專項債提前批的額度基本為當年額度的60%,2024年提前批為2.28萬億元(2023年3.8萬億的60%),據此推算2025年提前批額度約為2.34萬億元。下達時間通常都在一季度兩會之前。

10月8日國家發改委的釋出會已經明確了提前下達2個1000億,包括1000億元超長期國債,約占2025年整體地方額度的10%,1000億元中央預算內投資,約占2025年整體地方額度的17%。目前國家發改委已經確定計畫清單,包括「兩重」建設計畫121個,總投資約為8800億元,中央預算內投資計劃計畫526個,總投資約9300億元。

隨著增量政策的不斷出台,不排除國債提前下達額度在2024年底前仍會有擴大規模的可能性。

(二)資金申請比例看資金拼盤

1.專項債券

計畫申請專項債的資金比例,各省的具體要求不同,全國來看普遍為計畫總投資的50%-80%之間。從計畫總投資來看,專項債+地方政府配套資金構成了相對完整的資金拼盤,一般比例約為8:2,地方政府一般需要解決20%的計畫資本金。

其中用於計畫資本金的部份,財政部明確的政策為:全省專項債額度的25%可以用於計畫資本金,但是根據統計,全國平均只有9%左右用於計畫資本金。目前可用於計畫資本金的具體領域已經增加到17個,兩部委仍多次強調會繼續擴大用於計畫資本金的領域,值得期待。

圖01:專項債可用於資本金的17個行業

2.超長期特別國債

2024年超長期特別國債,主要分產業類和非產業類計畫,產業類計畫國債最高支持比例25%,非產業類計畫國債最高支持比例為90%。

在2024年國債計畫的申請和稽核過程中,資金拼盤也特別重要。對2024年國債計畫的資金拼盤進行分析,國債能夠提供的比例低於50%,需要地方政府或者企業自行解決50%以上的資金。

(三)計畫申報

1.申報頻率

2024年的專項債與往年不同,各省申報的批次並不一致。大部份省份申報了兩批次,少數省份增加了第3批申報。

根據全國人大的授權,2025年同樣會有提前批,預計申報時間會在11月至12月,下達時間會在2025年。

2024年已經申報3批次超長期特別國債,申報節點的確定取決於各領域主管部門的準備情況,1萬億已全部下達。國家發展改革委擬在今年10月底提前下達1000億元「兩重」建設計畫清單。其中,優先支持一批城市更新重點計畫。

2. 從計畫開工率看計畫申報

10月8日國家發改委鄭柵潔主任通報了2024年各類政府投資計畫的開工率,其中包括:專項債計畫的開工率85%,超長期國債的開工率為50%,中央預算內投資的開工率為58%。

專項債的額度大,但是開工率較高,主要原因有兩點:一是有較多的在建續發計畫,二是基層政府對專項債計畫謀劃申報相對熟悉。

超長期國債的開工率較低,也有多種原因,今年是第一年,整體申報發行進度較快,同時基層政府對於計畫的謀劃和申報存在抓不住重點,計畫申報時並沒有做好充分的前期準備,部份計畫存在沒有落實資金拼盤計劃的情況。

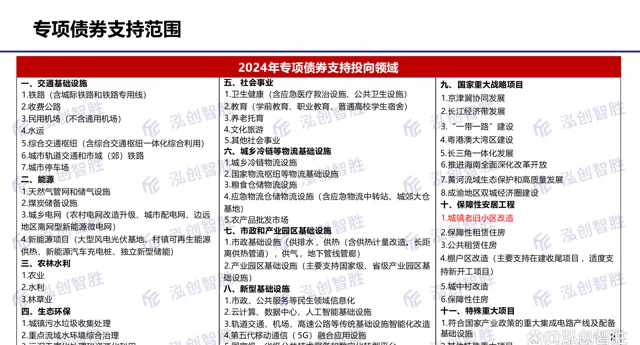

(四)投向領域

1.專項債

2024年專項債券的投向領域擴充到11大領域,投向增加到50個具體投向。

圖02:2024年專項債投向領域

專項債的投向領域非常清晰明了,基本是按照發改部門的部門劃分來確定具體的領域,然後根據專項債的要求,確定具體的投向。

兩部委的會議多次提出,要增加投向領域,根據對政策的理解,2025年可能增加的投向領域應該是圍繞 新型城鎮化、城市更新、新質生產力方向 。而對於近期的熱點問題:「斷頭路」等公益性計畫,明顯不符合專項債券的定義,不可能成為專項債券的支持投向,解決辦法應該是根據政策合理謀劃計畫。

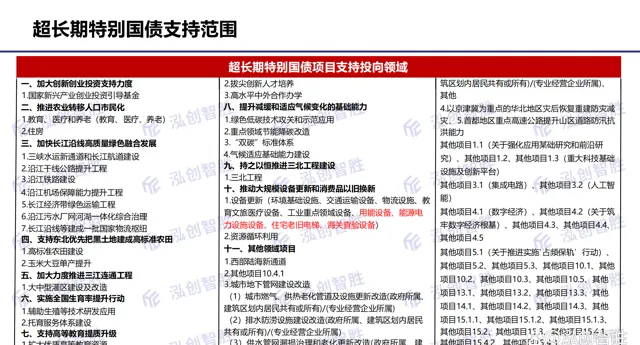

2.超長期特別國債

超長期國債因為是第一年開始實施,重點就是「兩重」7000億元,「兩新」約3000億元。2024年「兩重」建設主要支持八方面17項重點任務,各省需要結合自己的區域規劃和特點具體明確重點。同時每一批次的重點也不一樣。

圖03:2024年超長期國債支持領域

國債計畫謀劃的基本邏輯是:領會兩重核心內涵,熟悉中央預算內投資管理辦法,兩者結合。

(五)管理

1.專項債

專項債經過多年的探索,在計畫稽核端已經相對成熟且效率較高,由財政部和國家發改委根據不同的分工定位,分別進行稽核,稽核標準也逐漸清晰。各級財政和發改部門,對於專項債計畫的理解和把握也越來越成熟。

專項債發行工作由各省財政廳負責,資金下達較為迅速,通常在債券發行掛網招標完成後的兩周之內,資金可以到達計畫單位。

同時專項債的定義其實是計畫收益債,不僅要求申報稽核材料要完整齊全,而且對信披材料要求嚴格,包括信用評級、實施方案、法律意見書、財務評估報告等。

2.超長期特別國債

超長期特別國債由發改部門稽核,後期增加了主管部門的稽核,各領域有對應的標準與要求,整體來看,傾向於前期準備成熟、手續批復齊備、在建或者能夠盡快開工的總投資高於1億元的計畫。

目前的申報材料僅限於計畫的手續批復資料和資金申請報告。

超長期國債由財政部組織發行,財政部會提前公布國債的發行計劃,資金下達到計畫單位的時間不詳。

2024年5月13日,財政部公布了2024年超長期特別國債發行安排,計劃5月17日發行30年超長期特別債,5月24日發行20年超長期特別國債,6月14日發行50年超長期特別國債。

全年來看,2024年超長期特別國債有兩批,分別分3-4次發行;30年超長期特別國債有三批,每批分4次發行;50年超長期特別國債有一批,分三次發行。

(六)利率與期限

表01:2024年已發行專項債和超長期國債

國債利率一直是作為金融產品的定價工具,隨著央行下場買入國債,未來國債利率的定價功能將會得到進一步加強。而專項債,尤其是計畫收益與融資平衡專項債自發行以來,一直是以10年期國債利率作為參考指導。

期限來看,專項債的最長期限為30年,近年來平均期限在15-20年之間。

而超長期國債的最長期限為50年,相較而言如果謀劃好計畫,超長期國債對於計畫來說更有吸重力。

三、總結

根據對2024年國債和專項債的對比分析,我們認為作為增量政策的主要發力點,對於地方政府來說,應該提高對國債和專項債的重視程度,做好計畫謀劃,充分利用兩項政策。

1.國債和專項債的功能定位愈發趨於一致,兼顧防風險與保增長。大部份用於為政府基礎設施投資提供資金保障。

2.向上爭取政策性資金,將成為地方政府投資計畫的主要資金來源。無論是從規模還是持續性上看,2025-2027年都是兩項重要的工作。

3.系統常態化開展,將兩項工作合二為一。國債和專項債兩項工作可以合並開展,紮實做好計畫前期的需求準備、梳理和謀劃等工作至關重要。