【1、回顧2021年:電價「能漲能跌」成為年度關鍵詞,「三化」主線延續】

1.1 電力需求:增長速度前快後慢,不過全年一直是高增長。

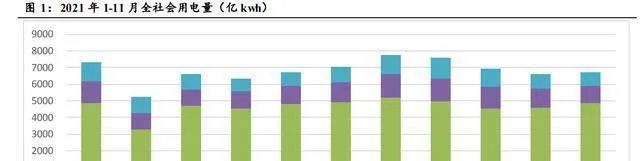

因為疫情低基數和經濟復蘇,2021年全社會用電量總體上一直高速增長。到2021年11月的時候,全社會用電量累計達到了74972億kwh,跟去年比增加了11.4%。這裏面,第一產業用電量累計有919億kwh,同比增長18.1%;第二產業用電量累計是50255億kwh,同比增長10.2%;第三產業用電量累計達13008億kwh,同比增長19%;城鄉居民生活用電量累計為10790億kwh,同比增長7.5%。按月來看的話,第一、二、三產業用電量的增速在全年是前高後低的走勢,城鄉居民生活用電量上半年還有同比下降的情況。

1.2 電力供給:「十四五」剛開始的這一年,風光的增量是個亮點。

從發電量、新增發電裝機容量、利用小時數和電源投資額這四個指標來看,在「十四五」的開局之年,以風電和光伏為代表的新能源發電都仍然有著向好的趨勢。

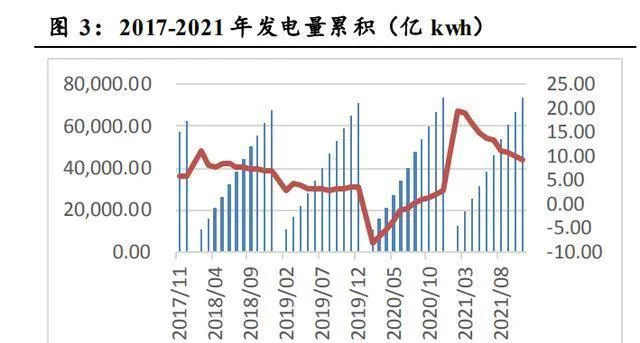

2021年1到11月,全國發電量累計達到73827億千瓦時,和去年同期比增加了9.2%。這裏面,火電累計發電量是52227億千瓦時,同比增長9.9%;水電累計發電量為11134億千瓦時,同比減少2.2%;核電累計發電量為3702億千瓦時,同比增長11.9%;風電累計發電量是5066億千瓦時,同比增長29.2%;光伏發電量累計為1696億千瓦時,同比增長13.9%。從結構方面看,各種電源型別發電量的占比大體沒什麽變化,火電發電量的占比還是在七成以上。從增長速度來看,風電發電量的增速很明顯,主要是由於去年風電搶著安裝,大規模安裝的那些裝置在今年開始為發電量做貢獻了。

2021年1到11月,全國新增的發電裝機容量達到了12254萬千瓦,同比增長20.1%。其中呢,火電裝機容量累計有3993萬千瓦,同比增長1.5%;水電裝機容量累計達1938萬千瓦,同比增長79.61%;風電裝機容量累計是2470萬千瓦,同比增長0.32%;光伏發電裝機容量累計為3513萬千瓦,同比增長34.29%;核電裝機容量累計完成340萬千瓦,同比增長203.57%。從結構方面來說,搶裝潮結束以後,風電新增裝機容量的占比從去年同期的24%降到了20%,水電新增裝機容量從11%提高到16%,這主要是兩河口、楊房溝、烏東德和白鶴灘等好多大型水電站陸續開始發電了。從增長速度來看,下半年核電新增裝機容量的增速特別突出,主要是去年同期的基數比較低。

2021年1到11月,全國發電裝置利用小時數累計起來是3483小時,和去年同期比多了87小時。這裏面呢,火電是4018小時,同比增加了277小時;水電是3428小時,同比少了199小時;風電是2031小時,同比增加119小時;光伏是1194小時,同比減少9小時;核電是7102小時,同比增加356小時。用電負荷快速增長,再加上電煤供應短缺,這就使得電力供應不足了。所以啊,火電和核電的利用小時數增加得就比較明顯。而水電的利用小時數和去年同期比減少了,主要是因為來水太少,水電的發電量就下滑了。

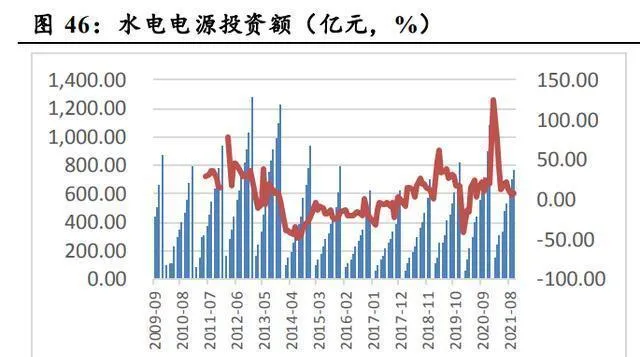

2021年1 - 11月期間,全國電源基本建設投資累計完成了4306億元,同比增長3.6%。這裏面,火電投資是532億元,同比增長18.9%;水電投資848億元,同比下降5.1%;風電投資1982億元,同比下降7.9%;核電投資431億元,同比增長51.4%;光伏投資513億元,同比增長35.36%。從投資結構看,風電投資占比差不多接近50%,這和2020年的情況差不多。我們覺得主要是兩個原因:一是傳統的火電和水電投資增長比較慢;二是2021年海上風電出現搶裝潮,而且海上風電單位裝機容量的投資額更高。從增長速度看,核電同比增速比較明顯。我們認為,一方面是因為核電電源投資額的基數相對小,另一方面是自2019年核電重新開機後投資額就開始增加了。

1.3 估值狀況:電力板塊比大盤走勢好,新能源發電勢頭強勁。

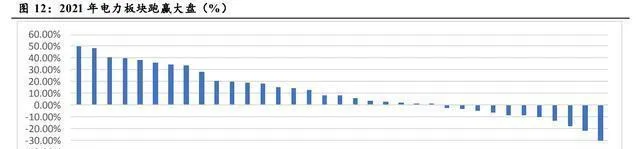

到2021年12月22日的時候,申萬一級行業板塊裏漲幅排在前三位的是電力裝置(漲了48.68%)、有色金屬(漲了40.5%)和采掘(漲了38.07%);跌幅排在前三位的是家用電器(跌了21.61%)、非銀金融(跌了17.88%)和社會服務(跌了13.09%)。公用事業指數漲了28.76%,這個漲幅比萬得全A指數多出20.11個百分點,在申萬的28個一級行業指數裏排第6名。

電力板塊2021年的情況如下:

電力板塊這一整年的表現都很強勁,比大盤的表現要好。2021年的時候,受到行業政策、市場供需等不少利好因素的刺激,電力板塊整體上比大盤強。到2021年12月22日為止,電力指數漲了34.12%,比萬得全A指數高出25.47個百分點。

2)風電和光伏這類新能源發電的表現特別強勁。2021年,在電力板塊裏新能源發電板塊的表現最突出,這主要是因為新能源發電在成長性、確定性和盈利性這三方面有市場需求和政策的保障。第一,在「3060」碳中和這個大的行業背景下,新能源發電的裝機規模以後會長期快速增長,成長性有了保障;第二,進入平價上網階段後,補貼政策的不確定性差不多沒了;第三,盡管光伏元件一整年價格都很高,不過最近矽料和元件價格開始下跌了。從長遠看,隨著矽料價格降低、海上風電搶裝潮結束後施工建設成本下降,還有電池片發電效率提高以及大百萬瓦風機效率提高帶來的技術降本,新能源發電成本降低的趨勢還會持續,並且清潔能源市場化交易和碳交易市場的發展會讓新能源的盈利空間進一步擴大。

另外,核電發展走向正軌了。中國廣核和中國核電在國內核電領域是雙寡頭企業。從去年起,核電審批又開始正常進行了,預計在「十四五」期間每年會審批6 - 8台,這兩個核電寡頭都會直接獲利,成長效能持續下去。還有,對中國核電來說,雖說核電發展正常化了,但因為核電建設到投入營運的周期比較長,在「十四五」期間會有核電投入營運的空窗期。所以,公司打算用核電的充裕現金流來發展新能源這個第二主業,公司計劃到「十四五」末裝機總量達到5600萬kw,這裏面新能源累計裝機容量差不多有3000萬kw,會超過它的核電裝機容量。

3)火電盈利在下降,不過電價「能漲能跌」的市場化改革讓估值上升。2021年的時候,火電板塊的總體業績明顯被電煤成本上漲給影響了,板塊業績壓力很大,盈利能力下滑得很明顯,主要的火電上市公司同比都大幅虧損。另外,在用電需求緊張的行業大背景下,市場化交易的電價開始「能漲能跌」,交易電價的上浮區間提高到了20%。

4)水電執行平穩。水電板塊一整年整體上比較平穩,不過跟其他板塊比起來,走勢沒什麽勁。2021年,水電板塊有一些大型水電站的機組陸續開始執行,像川投能源和國投電力的兩河口、楊房溝這些雅礱江中遊的電站,還有三峽集團的白鶴灘、烏東德電站等。水電板塊的業績主要是受來水狀況影響,但是全年各個水系來水都一般,發電利用小時數同比下降了。水電板塊上半年走勢比較平穩,三季度的時候,在用電比較緊張的行業大背景下,受電價可能漲價的影響,水電板塊跟著電力板塊一塊兒往上升了一下,但接著又漲上去又落下來了。

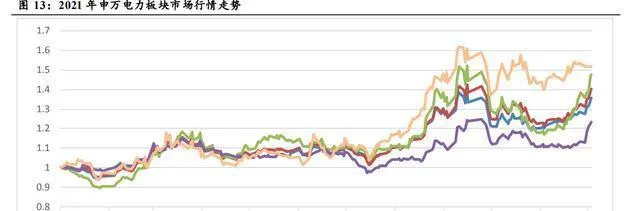

到2021年12月22日的時候,電力指數漲了34.12%,比萬得全A指數多出25.47個百分點。在子板塊這塊兒,火電指數漲了40.12%,水電指數漲了20.95%,燃機發電指數跌了30.49%,熱力指數漲了18.84%,新能源發電指數漲了49.93%。

電價形成機制就像整個電力行業的「定海神針」。從之前的「只跌不漲」變成「能漲能跌」,電力市場化改革這種根本性的轉變會讓行業的投資邏輯發生深層次的改變。2021年的時候,電價開始「能漲能跌」了,這就徹底改變了2015年電力體制改革後人們覺得電價「只跌不漲」的看法,基於「供需 + 成本」的市場化電價機制算是真正建立起來了。我們覺得,電價形成機制是電力行業的「定海神針」,2021年下半年火電板塊盈利下降、估值上升,這就已經很充分地表明了這個「定海神針」的改變帶來的投資機會。我們覺得,電價「能漲能跌」僅僅是個開頭,隨著市場化電價機制涵蓋的範圍進一步擴大,像是新能源發電加入交易、電價浮動的區間變得更大、交易的品種更加豐富,這些都會讓整個電力行業的投資邏輯重新構建。

2)電力行業的「三化」,也就是電氣化、市場化和清潔化,這個主線和長邏輯會持續下去。在這當中,清潔化是最主要的線,它能讓行業有成長的可能;市場化呢,會給行業帶來更多盈利的空間,使行業的估值水平提高。

4)初步會形成清潔能源充分參與的電力市場,同時會建立相關交易細則,這樣綠電價值就能在更大範圍的市場交易裏體現出來。現在各個省新能源參與市場交易的情況都不一樣,有些省主要是全額收購,有些省則采用「保量保價+保量競價」的模式。我們覺得應該在更大範圍用交易手段來體現新能源價值,那就得建立全國統一的電力市場。跟新能源交易有關的交易規則、市場主體和交易安排會進一步明確,不過市場的零售競爭格局還得等些時間才能形成。

5)火電、水電還有核電,它們長期的投資邏輯都是圍繞新能源展開的。跟純粹的新能源營運商相比,水電、火電和核電的長處在於有充足的現金流,還有很強的調峰能力。我們覺得這能助力傳統電力企業成功向新能源轉型,而且這種助力會在業績和估值這兩方面表現出來。

6)水電的機會就在抽蓄和流域內水風光一體化基地這塊。現在主要流域的水電開發已經挺成熟了,在我們看來,水電的機會依然在新能源方面。一方面呢,建抽蓄電站能給電網系統或者新能源營運商提供調峰服務;另一方面是開發流域內的水風光一體化基地。我們覺得水電的現金流和調峰能力那是天生的優勢。

7)2022年的時候,火電有業績和估值兩方面的修復情況。估值修復是因為電價「能漲能跌」以及向新能源轉型這兩點。火電板塊的估值從2015年電力體制改革後就一直在降低,主要就是電價「只跌不漲」把預期給壓制住了,不過現在這種情況已經徹底改變了,估值也修復了。另外,煤價的區間已經定下來了,2022年業績也有希望跟著修復。但是火電長遠來看,關鍵還是要用自身強勁的現金流、調峰能力、融資能力和計畫營運能力來推動企業朝著新能源方向轉型發展。而且,水電企業主要流域內的水風光一體化基地,相對來說,全國性的火電央企在向新能源轉型方面更占優勢。

【3、新能源發電:成長性、盈利性和確定性兼具,長期看好】

3.1板塊的基本面挺不錯的,個股普遍都在漲。

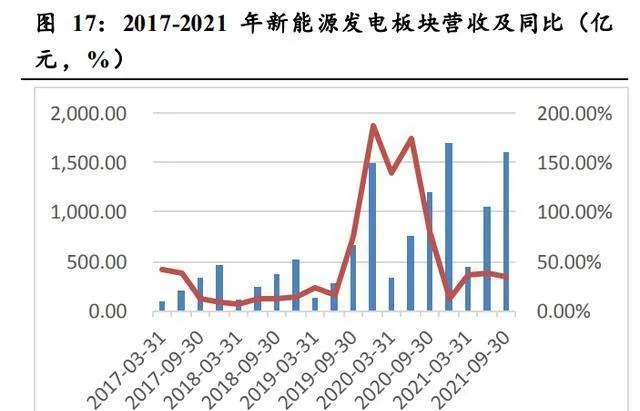

2021年前三季度的時候,新能源發電板塊營業收入達到了1614.24億元,跟同比相比增長了34.59%;歸屬於母公司的凈利潤是247.12億元,同比增長38.79%。毛利率是39.53%,和去年同期的41.93%相比,下降了2.4個百分點;凈利率為22.31%,比去年同期的22.06%增加了0.25個百分點;ROE是7.36%,較去年同期的7.58%降低了0.21個百分點。從過去幾年的數據看,新能源發電板塊的營收和歸屬於母公司的凈利潤從2019年起就明顯提高了,盈利能力和ROE總體上比較穩定。

「3060」碳中和戰略讓新能源發電這個行業有了很強的β內容,再加上個股的基本面在慢慢變好,還有「十四五」期間肯定會高增長這個趨勢,所以新能源發電板塊在2021年前三季度表現特別好,差不多是普遍上漲的情況。2021年前三季度,新能源發電板塊裏漲幅排在前10名的是:南網能源(漲了370.75%)、兆新股份(漲了292.79%)、川能動力(漲了246.39%)、浙江新能(漲了222.77%)、節能風電(漲了132.25%)、中閩能源(漲了129.47%)、江蘇新能(漲了115.09%)、銀星能源(漲了110.77%)、三峽能源(漲了92.93%)、嘉澤新能(漲了82.06%);漲幅排在後10名的是:ST柯林(跌了13.95%)、長青集團(跌了5.28%)、寶新能源(跌了2.15%)、聆達股份(漲了6.19%)、東旭藍天(漲了10.6%)、晶科科技(漲了17.22%)、中國廣核(漲了23.19%)、淩雲B股(漲了31.61%)、愛康科技(漲了35.26%)、中國核電(漲了50.53%)。

3.2 成長性是確定的,在長坡賽道上,市場主體都在不斷加碼。

在行業方面,新能源發電有著確定無疑的長期成長性。2021年,政策方面打出了組合拳,像光伏的「整縣推進」、「千鄉萬村馭風計劃」、老舊風場「以大代小」改造、陸上風光大基地計畫、海上風電基地計畫等都是組合拳的主要內容,這些政策不斷給市場帶來關於裝機規模的量化指引目標,讓市場預期和行業景氣度得到了提振。

在企業方面,各個市場主體都推出了雄心勃勃的「十四五」新能源規劃。我們把新能源發電的市場主體分成三種型別:第一種是像福能股份、粵電力A、上海電力、吉電股份和中國核電這樣,從傳統的水電、火電和核電企業轉型來發展新能源的;第二種是純粹的新能源營運商,像江蘇新能、中閩能源、三峽能源、節能風電、太陽能和浙江新能這些;還有最後一種,是從別的行業進入新能源領域的,比如金開新能、廣宇發展等。不管是哪種型別的市場主體,在「3060」碳中和這個行業大背景下,都毫無例外地拿出了雄心勃勃的「十四五」新能源規劃。就拿粵電力來說,公司初步打算在「十四五」期間新增14GW的新能源裝機量,五年的復合年均增長率接近90%;中國核電呢,計劃在以核電為主業的基礎上,把新能源拓展成第二主業,預計到2025年新能源裝機規模能達到3000萬kw,這會超過公司核電的裝機規模。

3.3 成本還有下降的余地,海上風電平價的速度會加快。

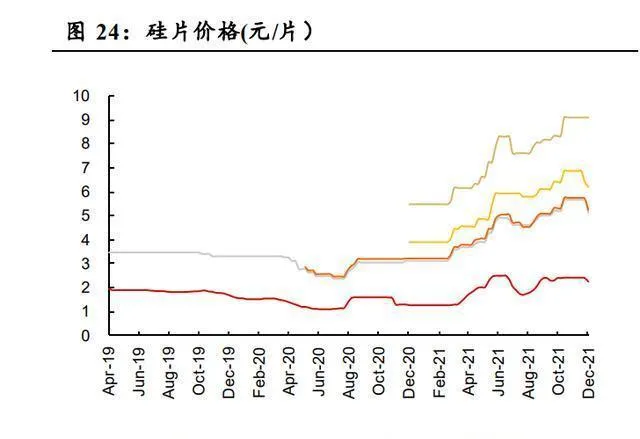

2021年的時候,上遊矽料供應緊張,這就使得元件價格一個勁兒地往上漲。不過呢,最近矽料和元件的價格開始有松動的跡象了,雖然這樣,但長期來看成本下降這個趨勢是不會變的。上遊矽料產能不足,矽料價格一漲,矽片、電池片還有元件的價格也跟著不斷往上升,整個光伏產業鏈的價格都普遍漲起來了。在這一年裏,單晶182元件的價格最高的時候都漲到2.1元/瓦了,這麽一來,下遊那些光伏營運商想裝機的意願就被打壓下去了。但是從11月開始,矽片價格有了松動的情況,緊接著元件和矽料價格也開始比上一個周期下降了。因為元件這邊產能擴張得很明顯,所以我們覺得元件的市場競爭會變得更激烈,元件價格在2022年的時候會開始下降,這樣對下遊的新能源營運商來說是更有利的。

海風搶裝潮過了之後,施工環節成本降低了。補貼到期了,這就逼著風機制造商得降價。上遊鋼材這些大宗商品價格也下降了。大百萬瓦風機能提高發電效率,還能減少裝機點位。這麽多因素加起來,就讓海上風電和陸上風電的成本繼續往下降呢。

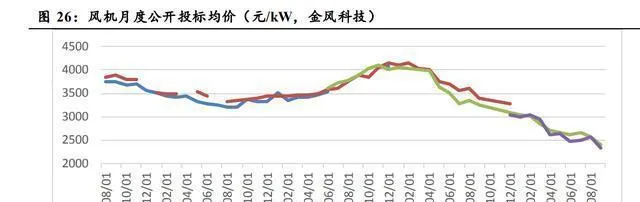

陸上風電的搶裝潮已經結束了,風機招標價格開始往下降了。2021年的時候呢,下遊因為搶裝潮結束,需求就減少了,而上遊的風機制造商為了滿足搶裝潮的需求,產能提高了,這麽一來,供需就慢慢變得寬松了,風機市場的競爭變得更激烈了,風機招標價格也一個勁兒地往下降。我們還發現,風機裝置商透過把大百萬瓦機組升級之類的辦法,進一步把成本給降低了。就算今年上遊的鋼材這些大宗商品一直在漲價,風機裝置商的賺錢能力也沒有明顯下降。所以我們覺得,等大宗商品價格恢復正常以後,風機價格還是有下降的余地的。

2)海風搶裝潮過了,大百萬瓦風機能提升發電效率,這會讓海上風電接著降本。中國海上風電大多分布在遼寧、山東、浙江、江蘇、福建、廣東和廣西這些東南沿海省份。從我們梳理部份新能源營運商的海上風電計畫來看,現在大部份2021年年底前投產的補貼電價計畫,投資基本在1.6 - 1.9萬元/kw之間。經測算,海上風電要是想平價上網,綜合開發成本還得在現在的基礎上再降25% - 40%左右。

海上風電平價有可能超預期。以前行業裏大都覺得海風在2025年能平價上網,按照廣東省2021年6月釋出的【促進海上風電有序開發和相關產業永續發展的實施方案】來看,廣東省要努力在2025年底達成1800萬千瓦海上風電平價上網。2021年下半年的時候,浙江有個680MW的海風計畫開標,其中:

中廣核象山280MW海上風電機組開標,均價是4443元/kW。2020年的時候,三峽新能源陽西沙扒三期(400MW)海上風電計畫I標段報出了全年最低的海上風電機組采購報價。明陽智慧以130967萬元中標,它投標的均價是6548元/kW(不含塔架),這個價格比這次中國海裝不含塔架的最低報價高2718元/kW呢,跟之前比下降了41.5%。

華潤蒼南400MW海上風電機組開標了,均價是4562元/kW(這裏麵包含塔筒)。蒼南計畫裏報價最低的是中國海裝,它的報價是4061元/kW(也含塔筒),按照這個價格來算的話,不含塔筒的價格大概在3600元/kW。要知道,2020年6月的時候,華潤電力公布這個計畫當時的機組中標人是遠景能源,它的報價是7264元/kW呢,這麽一對比,降幅都達到50%了。

我們覺得海風機組短期內大幅降價主要有這幾個原因:1)從2022年開始,國家補貼徹底沒了,這就逼著風機制造商靠降價來搶市場;2)陸風機組價格降得厲害,連帶海風機組價格也跟著下降;3)海風大百萬瓦風機在發電效率、鋼材用量和施工點位等好多方面都能讓單位成本降下來。風機裝置在計畫投資裏占的比重比較大,所以這次海風機組價格下降,計畫整體造價應該會大幅降低。按照風機價格在計畫投資裏的占比來算,我們估計象山和蒼南計畫整體造價應該在1.2 - 1.3萬元/kW,取中間值1.25萬元/kw,要是按照上網電價0.45元/kwh、利用小時3300小時來算,內部收益率是6.98%,平價上網已經能行得通了。另外,搶裝潮結束後,施工費用下降也會讓海風平價來得更快。現在全國在建的海上風電場用了差不多50台套施工海工船舶,如果按每台套每年平均施工3 - 4個月、每個月施工8 - 10台機組、單台海風機組5MW來算,全年施工船舶的施工能力在6 - 10GW之間。今年海上風電搶裝,部份計畫的施工費用漲了很多,等搶裝潮過了,我們預計明年施工費用會大幅下降,這樣海風平價的速度就會更快。

3.4 碳交易還有市場化交易,能讓新能源發電的盈利空間進一步擴大。

新能源發電降本的長期趨勢不會改變,這種情況下,碳交易以及新能源參與市場化交易,會讓新能源發電的盈利空間進一步拓展。

新能源市場化交易這塊兒,現在各省讓新能源參與交易的方式不太一樣。有的省要求全部消納,有的省要求百分之十到二十的電量進入市場交易,還有的省呢,在最低保障利用小時數之內是「保量保價」,超過這個最低保障利用小時數就變成「保量競價」了。不過從下半年起,新能源發電參與市場化交易在政策上慢慢變得清晰了。

2021年9月的時候,國家發改委批準了【綠色電力交易試點工作方案】。接著呢,首次綠色電力交易就開始了。這個【方案】頭一回把綠色電力交易和產品的定義給明確了。綠色電力產品剛開始就是風電和光伏發電企業賣給電網的電量,等到條件合適的時候,就會把符合條件的水電也包含進來;綠色電力交易呢,就是以這種電力產品為交易物件而開展的中長期電力交易。之後開展的首次綠電交易,有17個省份的259家市場主體參加了,達成的交易電量是79.35億度。其中國網經營區域的成交電量是68.98億度,南網經營區域成交了10.37億度。這次交易主要是雙邊協商的方式,成交價格都不一樣,國網區域的成交價格和中長期交易價格相比,每度電大概要高出3 - 5分錢。

國家電網有限公司釋出了【省間電力現貨交易規則(試行)】。2021年11月22日的時候,國家電網有限公司就釋出了這個【省間電力現貨交易規則(試行)】,還要求「用市場化的方式讓全網的電力余缺能夠互相補充,促使清潔能源在很大範圍內被消納,推進構建以新能源為主體的新型電力系統,幫忙達成碳達峰、碳中和」。我們覺得,隨著新能源裝機規模快速變大,特別需要引導新能源去參與市場交易,而且要透過更大範圍的交易來實作「讓市場交易去發現和確定新能源的價格」。

中央深改組審議透過了【關於加快建設全國統一電力市場體系的指導意見】。2021年11月24日下午,中央深改組第二十二次會議對【關於加快建設全國統一電力市場體系的指導意見】進行了審議透過,還提出要「有序讓新能源參與市場交易,科學指導電力規劃和有效投資,讓電力市場為能源清潔低碳轉型起到支撐作用」。

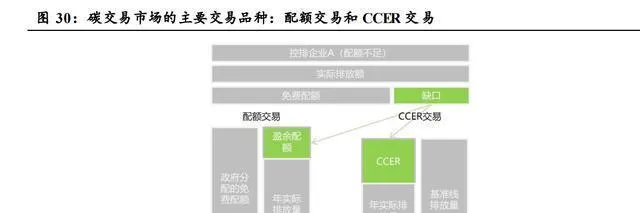

2)從長遠看,碳交易市場能給新能源營運商帶來新的盈利點。碳交易市場裏交易的東西主要是配額和CCER。1)先說配額。分配的碳排放權額度能用來交易,這在市場早期是主要的交易物件。部份企業運用節能減排技術後,最終碳排放比拿到的配額少,那多出來的配額就能拿去交易了。2)再說說CCER。簡單來講,風電、光伏這類企業生產的電量透過一定方式換算成碳減排量,經第三方碳排放核查機構核實後,就能進入碳交易市場交易了。生產CCER的企業本身不排放碳,所以沒有配額分配,但它們生產的CCER價格和配額市場聯系很緊密。

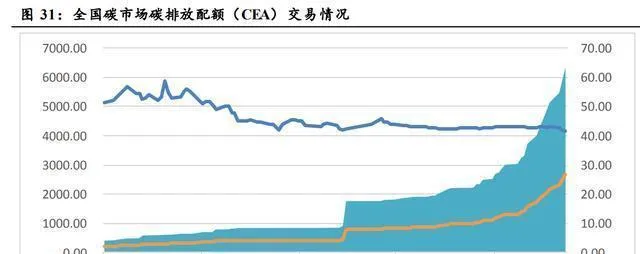

2021年7月的時候,全國碳排放權交易市場開始上線交易了。第一個履約周期是從2021年1月1日到2021年12月31日,隨著這個周期的截止日期越來越近,企業進行交易的意願明顯變強了。交易數據表明,最近全國碳市場裏參與交易的重點排放單位的數量跟上月比增加了65%,掛牌協定交易每天的成交量跟上月比漲了163%。到12月8日為止,全國碳市場碳排放配額(CEA)總共的成交量是6344.68萬噸,累計成交額達到26.61億元。不過因為最開始分配的配額比較充裕,所以交易價格並沒有隨著交易量增加而提高。

參照全國碳配額(CEA)交易的狀況,我們對節能風電、太陽能、福能股份和吉電股份參與碳排放權交易之後,給公司凈利潤造成的影響進行了測算。節能風電、太陽能的發電量與凈利潤采用的是2020年已披露的數據,吉電股份和福能股份還有部份火電裝機,所以其發電量數據只統計風電和光伏發電量。按照每噸25元的配額均價來算,參與碳排放權交易能讓上述四家新能源營運商的凈利潤增長4.83% - 40.51%。當然了,因為前期配額大多是免費分配的,所以碳交易不會給新能源營運商帶來很顯著的收益。而且6月開啟的全國性碳交易市場只包括電力行業,如果把鋼鐵等其他碳排放量大的企業陸續納入碳交易市場的情況考慮進來,需求端增加,再加上免費配額逐年減少,新能源營運商的盈利空間有望逐步擴大。(報告來源:未來智庫)

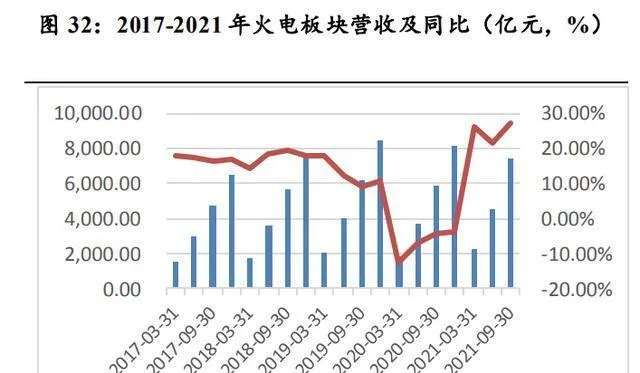

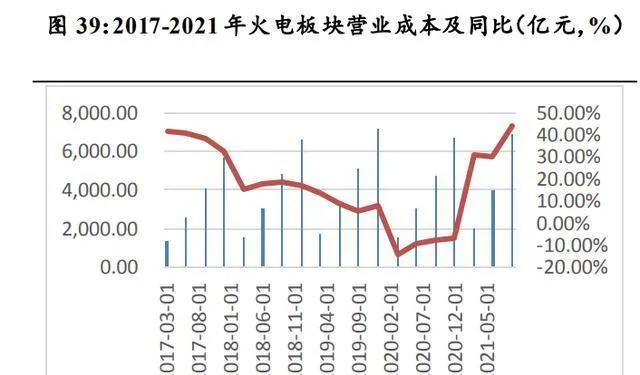

2021年前三季度的時候,火電板塊營業收入有7458.43億元,和以前同期相比,增長了27.04%。但是呢,歸母凈利潤是90.48億元,跟之前同期比,下降了77.95%。毛利率是7.76%,和去年同期的18.67%相比,低了10.9個百分點。凈利率是1.31%,跟去年同期的9.6%相比,下降了8.29個百分點。ROE是1.26%,和去年同期的6.27%相比,下降了5.01個百分點。

2021年前三季度,火電板塊裏漲幅排在前10名的有這些標的:華銀電力(漲幅148.06%)、長源電力(漲幅138.79%)、福能股份(漲幅135.6%)、華能國際(漲幅92.78%)、上海電力(漲幅76.45%)、內蒙華電(漲幅68.69%)、深圳能源(漲幅60.57%)、申能股份(漲幅58.94%)、大唐發電(漲幅55.13%)、華電國際(漲幅49.95%);漲幅排在後10名的標的是:豫能控股(漲幅 -11.21%)、贛能股份(漲幅 -9.56%)、穗恒運A(漲幅 -3.37%)、江蘇國信(漲幅 -2.25%)、金山股份(漲幅3.57%)、建投能源(漲幅6.32%)、晉控電力(漲幅8.02%)、皖能電力(漲幅10.11%)、華電B股(漲幅18.44%)、京能電力(漲幅18.57%)。

4.2 煤價一直處於高位,這把火電行情給拖累了。

2021年煤價的走勢和2020年完全不一樣。2020年的時候,煤價一整年差不多都在550元/噸附近小振幅地波動。但是到了2021年,煤價在第一季度到了一個階段性的頂點然後回落,從第二季度就開始快速上漲,一直漲到四季度初,達到了這一年裏的高點850元/噸。因為煤價太高引發了電力供應方面的系統性問題,所以四季度的時候國家開始進行幹預,結果煤價在短時間內又快速降到了750元/噸。

火電板塊的營業成本因為煤價高而大幅上漲,火電的盈利被嚴重削減。在火電企業的總成本裏,電煤成本占了大概60 - 65%,所以煤價對火電企業盈利的影響很大。2021年前三季度,火電板塊的營業成本達到6,879.50億元,跟同期相比大幅增長了44.08%。火電行業的龍頭華能國際,其三季報顯示營業成本是1337.65億元,同比增加了36.53%;華電國際三季報的營業成本是753.4億元,同比增長38.31%。

4.3 火電投資分析:業績得到修復,電價可漲可跌,還有轉型新能源帶來的估值修復。

火電板塊的投資邏輯還是老樣子:短期就看煤價,中期呢,得看供需、煤價還有市場化共同決定的業績修復和估值修復的機會,長期則看轉型新能源帶來的邏輯轉變。具體到2022年,火電板塊投資邏輯就是業績和估值的雙重修復,這裏面估值修復是來自電價「能漲能跌」以及火電向新能源轉型這兩個方面。

從短期來看煤價的話,2022年的價格中樞已經確定下來了。12月3日的時候,國家發改委經濟執行局起草了一份【2022年煤炭中長期合約簽訂履約工作方案(征求意見稿)】,這裏簡稱為【意見稿】。這份【意見稿】由中國煤炭工業協會在「2022年全國煤炭交易會」上釋出。這個方案主要的內容就是把煤炭中長期合約裏5500大卡動力煤的基準價從之前的535元/噸調整到700元/噸,並且規定了浮動範圍是550元/噸 - 850元/噸。從2016年開始推行煤炭中長期合約工作起,煤價一直實行的是「基準價 + 浮動價」這種定價機制,2017年 - 2021年期間,5500大卡動力煤的基準價一直是535元/噸。這次漲到700元/噸,漲幅達到了31%。

我們覺得,基準價雖然漲了不少,不過成本有希望靠電價傳匯出去。2021年10月12日,國家發改委發了個通知,是關於進一步深化燃煤發電上網電價市場化改革的,這通知把燃煤發電交易價格上下浮動範圍擴大到不超基準價的20%,高耗能企業市場交易電價還不設限了。之後呢,好多地方都調整了分時電價,擴大了市場交易電價上下浮動範圍,尖峰電價頂格上調,高耗能產業的電價漲幅都超過50%了。這些政策就表明,電煤成本靠電價傳導的通道已經開啟了,因為煤價讓火電企業成本端承壓的情況也沒了。

從中期來看,業績修復和估值修復機會是由供需、煤價以及市場化共同決定的。在2021年的策略報告裏,我們就提出過火電板塊中期的投資邏輯:「先看看供需關系和煤價有沒有變化,再看看這種變化能不能透過市場化交易,在交易電量和交易價差上反映出來。要是供需變得緊張了,煤價開始上漲,而且發現年度長協價差在交易規模變大的時候收緊了,月度交易價差也跟著變小了,甚至基準價往上浮了,同時又沒有臨時的行政降電價政策出台,這就意味著二級市場可能會改變‘市場化就等於電廠降電價讓利’這種想法,火電板塊就有希望迎來估值修復。」今年火電板塊的估值修復行情已經很好地證明了這個邏輯。和2021年比起來,電力市場化交易有了根本性的改變,電價從「只降不漲」變成「可漲可跌」了,2015年電力體制改革後壓制火電板塊估值的因素不存在了。

從長遠來看,要火電向新能源轉型的邏輯轉變。中期估值修復所帶動的股價上漲振幅比較有限,長遠而言,火電業務走下坡路是必然趨勢,對於火電板塊的個股,長期投資的邏輯應聚焦於火電企業轉型成為新能源營運商。2021年時,這種邏輯轉變就已經開始顯現出來了,大部份火電企業都提出了向新能源轉型發展的規劃。像粵電力,它是廣東省最大的火電企業,截至2020年控股裝機量達到21.6GW,其中燃煤發電17.15GW、氣電3.72GW,該公司計劃在「十四五」期間新增14GW新能源裝機容量;華潤電力在2020年營運的權益裝機容量是43.37GW,其中可再生能源權益裝機容量為11.24GW,該公司計劃「十四五」期間新增40GW可再生能源裝機。

【5、水電:主業穩健,積極拓展抽蓄+流域內風光水一體化基地】

5.1的時候來水比較少,業績的表現不太好。

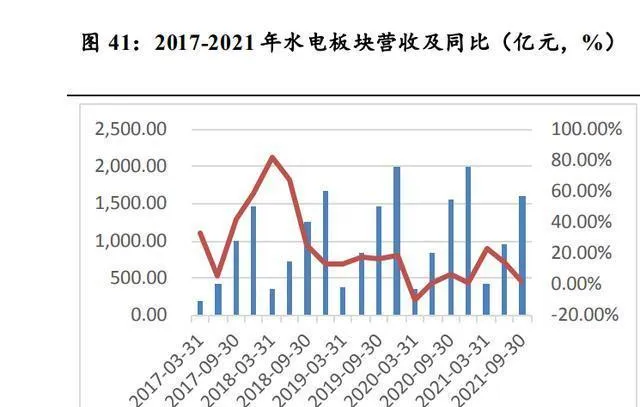

2021年前三季度的時候,水電板塊的營業收入達到了1596.05億元,和去年同期比起來增加了2.17%;歸屬於母公司股東的凈利潤是383.1億元,同比減少了3.97%;毛利率是37.93%,跟去年同期的42.17%相比,下降了4.24個百分點;凈利率為26.74%,較去年同期的28.96%下降了2.22個百分點;凈資產收益率(ROE)為9.14%,和去年同期的10.52%相比下降了1.38個百分點。

2021年前三季度,水電板塊裏各個公司的漲幅從高到低排是這樣的:閩東電力(121.04%)、華能水電(96.93%)、桂冠電力(75.82%)、黔源電力(59.68%)、湖北能源(58.66%)、甘肅電投(51.63%)、川投能源(47.43%)、涪陵電力(46.67%)、國投電力(44.06%)以及樂山電力(37.08%)。

5.2的時候,裝機出現小高峰,股息和分紅都很高,這就把長期配置的價值凸顯出來了。

中國水電開發建設在2013年達到近十年新增裝機的高峰之後,整個「十三五」規劃期間大體上是逐年下降的趨勢。2021年1到10月,中國水電新增裝機容量有1682萬千瓦(和去年同期比增加了89.2%),水電新增裝機容量在總裝機容量裏的占比從2020年同期的10%提高到了16%,這主要是由於像白鶴灘(裝機容量1600萬千瓦,2021年7月開始發電)、兩河口(裝機容量300萬千瓦,2021年底開始發電)、楊房溝(裝機容量150萬千瓦,2021年11月開始發電)和烏東德(裝機容量1020萬kw,2020年6月29日首批機組正式發電,2021年6月16日全部機組正式發電)這樣的一批大型水電站相繼投產。

水電企業到了電站成熟營運階段後,一般都會有比較高的股息率和分紅率。中國的水電已經過了大規模建設階段,開始進入電站的成熟營運時期,這個時候企業的資本支出相對較少,整個行業就呈現出股息率高、分紅穩定、周期性弱的特征。2010 - 2020年期間,水電板塊平均股息率是2.65%,這比火電和新能源發電板塊都要高。在分紅率上,我們對主要的水電和火電上市公司近十年的分紅率做了比較,發現水電的分紅率總體上更穩定,而且有上升的勢頭,特別是長江電力,它的分紅率多年都在60%以上。

5.3 除水電主業之外的第二個增長點:抽水蓄能加上流域內風光水一體化基地。

兩河口、楊房溝、烏東德、白鶴灘這些大型水電站都建成投產之後,主要流域的水電開發建設就會進入一個相對真空的階段。黨中央在【關於制定‘十四五’規劃和2035年遠景目標】的建議裏明確提到要進行雅魯藏布江下遊的水電開發,可水電建設的開發周期差不多得十年呢,所以水電企業急著要開拓第二個增長點。在「3060」碳中和這個行業大背景下,水電企業要發展的話,主要的機會就是拿著雄厚的現金流去開發抽水蓄能電站,還有流域內水風光一體化基地。

2021年2月25日,國家發展改革委、國家能源局在【關於推進電力源網荷儲一體化和多能互補發展的指導意見】(發改能源規〔2021〕280號)裏提到,要推動多能互補,提高可再生能源的消納能力。利用現有的常規電源,合理安排儲能。把各類電源的規劃、設計、建設、營運都綜合考慮起來,優先發展新能源。積極對存量的「風光水火儲一體化」進行提升,小心地推動增量的「風光水(儲)一體化」,摸索增量的「風光儲一體化」,嚴格控制增量的「風光火(儲)一體化」。對於已有的水電計畫呢,要根據送端水電的出力特點、新能源的特點、受端系統消納的空間,去研究、論證優先利用水電調節效能來消納附近區域風光電力,並且根據實際情況增加儲能設施的必要性和可行性。還鼓勵透過建設龍頭電站來最佳化出力特性,做到就近打捆。這就是流域內風光水一體化基地相關的情況。

增量風光水(儲)一體化這塊呢,得依據國家和地方有關環保政策、生態紅線以及水資源利用政策的規定來搞。要嚴格控制中小水電的建設規模,以大中型水電作基礎,把送端的新能源電力統一匯集起來,配套的儲能規模也要最佳化。2021年11月10日的時候,國家能源局綜合司發了個【關於推進2021年度電力源網荷儲一體化和多能互補發展工作的通知】,這個通知把「一體化」計畫的審批權下放到各個省份了。還要求按照「最佳化存量資源配置,增加優質增量供給」的原則,優先對存量燃煤自備電廠電量進行替代,提升風光水火(儲)一體化水平,根據自身能力適度就近把新能源打捆起來。

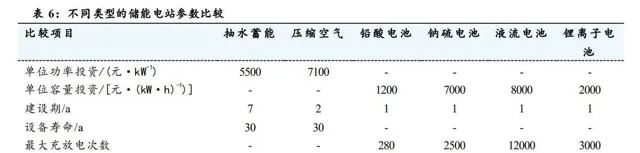

風電和光伏要是短期內大量增加,對儲能的需求一下子就變得很剛性了。從省錢的角度看呢,現在也就抽蓄電站是個實際能用的選擇。抽水蓄能這種電源,在現在技術是最成熟的,又最劃算,也最具備大規模開發的條件,還是低碳的,跟風電、太陽能發電、核電、火電啥的搭配起來效果都不錯。風電和光伏以後肯定得大規模增加,它們電源特性是間歇性的,那就必然得有足夠的調節電源來平衡。從省錢的角度考慮,加快抽水蓄能的發展,這對保障可再生能源大規模發展以及電力系統安全穩定執行來說,是個實際的辦法。

抽蓄電站缺口很大。按照【電力發展「十三五」規劃(2016 - 2020年)】設定的目標,「十三五」期間抽蓄電站要新增1700萬千瓦,總裝機量要達到4000萬千瓦上下,不過新增和累計裝機目標都沒達成。到現在,中國已經投產的抽水蓄能電站總規模是3249萬千瓦,大多分布在華東、華北、華中和廣東;在建的抽水蓄能電站總規模為5513萬千瓦,大概60%分布在華東和華北,根據在建抽蓄電站的施工進度和投產時間來算,預計2025年投入營運的抽蓄電站會在6500萬kw上下。盡管中國已建和在建的抽蓄規模在世界上都是排第一的,但歐美那些已開發國家抽水蓄能和燃氣電站在電力系統裏所占的比例都超過10%,中國的抽水蓄能和燃氣電站占比只有6%左右,抽水蓄能只占1.4%,這明顯是比較低的。2021年9月,國家能源局釋出了【抽水蓄能中長期發展規劃(2021 - 2035年)】,要求到2025年投產裝機要達到6200萬千瓦,到2030年要達到1.2億千瓦。

理順抽蓄價格機制,能提高營運商的投資意願。2021年4月30日,國家發改委釋出了【關於進一步完善抽水蓄能價格形成機制的意見】(發改價格〔2021〕633號)。該意見強調以兩部制電價政策為主,進一步完善抽蓄價格形成機制,透過競爭確定電量電價,把容量電價放到輸配電價裏回收。同時要加強和電力市場建設發展的銜接,慢慢推動抽水蓄能電站進入市場,充分發揮電價訊號的作用,調動各方發展抽水蓄能電站的積極性。2021年7月29日,國家發改委又釋出了【關於鼓勵可再生能源發電企業自建或購買調峰能力增加並網規模的通知】(發改執行〔2021〕1138號),鼓勵發電企業自建儲能或調峰能力來增加並網規模,也允許發電企業購買儲能或調峰能力以增加並網規模。簡單來講,就是鼓勵風光營運商用市場化的方式向抽蓄電站營運商購買調峰服務。我們覺得,電價形成機制是整個電力行業的關鍵所在,在電力市場化改革有根本性轉變的情況下,抽蓄的價值有望透過市場化的電價形成機制被充分體現出來。

【6、重點公司分析】

粵電力A:「十四五」期間新能源裝機的復合年均增長率(CAGR)大概是90%,就等著業績觸底反彈了。

2021年前三季度,營收同比是增長的,不過因為燃料成本漲了,歸母凈利潤大幅下降。2021年前三季度,公司營收達到288.65億元,同比增加38.42%;歸母凈利潤是 -22113.07萬元,同比下降114.09%。2021年前三季度,公司的毛利率是2.69%,凈利率是 -1.14%,跟去年同期的20.71%和10.86%比,下降振幅很大。公司歸母凈利潤和盈利能力大幅下降,主要是燃煤、燃氣這些燃料成本增加了,2021年前三季度,公司發電燃料成本漲了95.46%。

政策支持市場化交易的電價往上調,2022年估計不會再有折價的情況了。前幾年電力供需比較寬松,煤價也比較合理的時候,公司的平均電價折價振幅不一樣。可今年不一樣了,電力緊缺,煤價又高,電力市場化交易政策就變了,允許交易電價上浮最多20%。公司正在組織2022年的長協交易呢,預計2022年不會再有電價折價的情況了,不過具體上浮多少,還得看交易市場的供需關系來定。

2021年新能源裝機新增了大概1.3GW,這裏面海風占了1.01GW。「十四五」期間新能源裝機要新增14GW,復合年均增長率(CAGR)快接近90%了。10月份的時候,公司公布了「十四五」的初步規劃,打算在「十四五」期間新增風電和光伏新能源裝機14GW,其中陸風是3GW,海風是3GW,光伏是8GW。(報告來源:未來智庫)

江蘇新能:基數小、增速快,「十四五」期間在新能源方面發力。

2020年生物質發電計提2.88億元減值準備,這把業績給拖累了,到了2021年業績就觸底反彈了。2020年公司歸母凈利潤大幅下滑,主要是生物質發電板塊計提了2.88億元的資產準備。不過要是把公司的資產減值這部份加回去,2020年公司歸母凈利潤能達到大概3.43億元,跟2019年的2.54億元比,同比增長35.2%。2021年前三季度,公司主營收入是13.61億元,同比上升14.28%;歸母凈利潤3.91億元,同比上升11.43%。2020年業績基數低是因為資產減值損失,再加上2020年底新投產的新能新洋、新能淮安風電計畫會在2021年給業績做貢獻,所以我們預計2021年公司業績同比會大幅增長。

基數小、增速大,「十四五」期間要在新能源上發力。1)到2020年年底的時候,公司的風光裝機量在全省風光裝機量裏只占3.38%,在國信集團總裝機量裏也只占5.9%。按照【江蘇省「十四五」海上風電規劃環境影響評價第二次公示】的說法,「十四五」期間江蘇省一共規劃了909萬kW海上風電。公司是國信集團旗下負責新能源發展的唯一平台,國信集團在「3060」碳中和這個行業大背景下也想積極發展新能源,所以公司在「十四五」期間新能源這塊的發展很值得期待。2)收購大唐濱海計畫40%的股權,這大概能給公司帶來1.3億上下的投資收益;3)如東35萬kW海上風電計畫2021年年底投產了,2022年就能出業績;4)江蘇省265萬kW海上風電競爭配置馬上就要開始了,公司有希望拿到其中一些計畫。

中國核電:營運穩定,靠「核電+新能源」雙輪驅動。

核電營運得很穩當。2021年,預計會新增3台核電機組,又要迎來核電投產的一個小高潮了。2021年前三季度,公司的核電機組發電量總共是1291.72億千瓦時,和去年同期相比增長了大概20.06%;上網電量總共是1206.44億千瓦時,和去年同期相比增長了大概20.55%。公司打算今年讓3台核電機組投產,福建福清5號機組116.1萬千瓦在2021年1月30日開始商業營運,江蘇田灣6號機組111.8萬千瓦在2021年6月3日開始商業營運,福建省福清6號機組116.1萬千瓦計劃在2021年底開始商業營運;這3台機組投入營運後,公司的核電裝機容量會達到2367萬千瓦,在「十四五」的開局之年再次迎來投產小高峰。

核電基本盤很穩固,與此同時,新能源業務發展得特別快。2021年前三季度,這個公司新能源發電量有70.42億千瓦時,和去年同期相比,增長了118.01%;上網電量是68.69億千瓦時,跟前一年同期比起來,增長了118.13%。在這當中,光伏發電量為37.43億千瓦時,同比增長了大概167.09%;風電發電量是32.99億千瓦時,同比增長了大約80.41%。為啥會這樣呢?主要就是公司收購了中核匯能之後,新能源裝機容量大大增加了,有一批自己建的和收購來的風電、光伏計畫一個接一個投產了,所以發電量就大大提升了。按照公司的規劃,到2025年,公司裝機量會達到5600萬kw,再結合公司十四五核電裝機的規劃來看,這就表示公司2025年新能源裝機量會達到3600萬kw,平均每年復合增速能超過40%。

吉電股份成功轉型成為新能源營運商了,這個公司既有成長性,又充滿想象力。

到2025年的時候,公司裝機規模要超2000萬千瓦,清潔能源占比得超90%。2021年前三季度,公司新增加的裝機容量有108.14萬千瓦,這相當於上一年公司總裝機容量的10%。截至2021年三季度,公司總共裝機容量是1021.1萬千瓦,這裏面火電有330萬千瓦,風電270.19萬千瓦,光伏420.91萬千瓦。以風電和光伏為主的新能源裝機容量達到691.1萬千瓦,在總裝機容量裏占的比例是67.68%,和2020年末相比提高了3.83個百分點。

經營狀況穩定,凈利率有小振幅上升。2020年前三季度,公司的毛利率是25.88%,凈利率為10.53%。毛利率跟去年同期比降低了0.38個百分點,不過凈利率和去年同期比提高了0.68個百分點。在煤價大振幅上漲的行業大環境下,公司凈利率同比上升這一點,很好地體現了公司的經營效率。公司的資產負債率在本行業裏算比較高的,但是在大力發展新能源業務的情況下,三季度的資產負債率還是比2020年底降低了2.42個百分點。

華能國際:火電走出困境開始反轉,新能源帶來發展成長性。

煤價能被控制住,電價卻上漲了,火電主業的困境開始反轉。2021年前三季度,這家公司營收達到1450億元,和以前同期相比增加了19%;營業成本是1337.65億元,比同期提高了36.53%;歸母凈利潤是7.83億元,跟同期比下降了91.4%。國家對煤價加強調控以後,煤價就開始到頂後回落了。電價這邊呢,2021年10月發改委發了個【關於進一步深化燃煤發電上網電價市場化改革的通知】,規定全電量、全使用者都進入市場,燃煤發電市場交易價格的浮動範圍擴大到上下浮動基本上都不超過20%,高耗能企業市場交易電價上浮不受20%的限制,電力現貨價格也不受這個振幅限制。我們覺得電價會按照「供需 + 成本」的情況來實作「能漲能跌」,火電企業會透過調整電價把煤價波動傳遞到下遊。

風光的增量值得期待。2021年前三季度的時候,公司風電和光伏的新增裝機量分別是1GW和0.5GW。到2021年三季度末,公司控股裝機量達到115GW,這裏面風電有9GMW,光伏有3GW。公司預計在「十四五」期間,每年會新增8GW的新能源裝機,到2025年末新能源裝機量能達到55GW。我們推測新能源裝機會讓公司的業績和估值都得到提升。

福能股份:海風形勢不錯,順利轉型成新能源營運商。

海上風電的裝機量增長得特別快,公司成功轉變成了新能源營運商。2021年7月的時候,公司在石城和平海灣的海上風電計畫投產了,這個計畫總共是40萬kw。計畫投產後呢,公司陸風裝機量是88.7萬kw,海風裝機量是40萬kw,光伏裝機量是4.29萬kw,加起來總的裝機量大概有133萬kw。公司還有個海上風電計畫正在建設,就是長樂外海海上風電場C區,這個計畫規劃的裝機量是49.8萬千瓦,打算在年底投產。等這個計畫投產後,到2021年底公司的裝機規模能達到597萬kw,這裏面新能源的裝機規模是183萬kw,差不多占31%。2020年的時候,公司新能源業務板塊的凈利潤占比達到了53.88%,這就說明公司已經成功轉型成新能源營運商了。因為海上風電的凈利潤率比較高,所以預計以後海上風電會是公司業績提升的主要增長點。

海上風電的利用小時數有超預期的可能。中閩能源的海上風電都在福建省內優質的海上風場。像中閩海電一期這樣已在相同風場或者鄰近風場投產的計畫,利用小時數大概在4500小時;興化灣一期上半年的利用小時數在2200小時左右。所以,中閩能源的海上風電計畫投產後,利用小時數是有可能超預期的。經測算,要是單位造價為19900元/kw,利用小時數從3200小時提高到4000小時的話,凈利潤就會從8.68億元漲到13.31億元,漲幅能達到53%;內部收益率會從10.26%提升到16.85%,提高6.6個百分點。

「海風+核電」的投資收益挺值得期待的。公司投資收益大多來自海上風電和核電業務投資。2021年上半年,公司投資收益總共是3.26億元,跟去年同期的0.96億元相比,增長了239.58%,預計全年投資收益大概是6.5億元。公司和三峽能源在海上風電計畫上有交叉持股的情況。三峽能源現在投產和在建的計畫加起來有106萬kw,公司持股35%,也就是37萬kw,對應的投資收益大概是4.4億元。預計隨著公司參股的海上風電計畫一個個投產,公司明年的投資收益能進一步提高到9億元。

華能水電:電量不愁沒處消納,電價有希望上漲。

水電主業經營很穩。到2021年9月30日的時候,公司裝機容量達到了2318萬千瓦。因為水電供和需都很旺盛,這是個好訊息,所以在2021年前三季度,公司發電量完成了751.83億千瓦時,和之前比增加了4.29%;上網電量是746.44億千瓦時,同比增加了4.30%;營業收入有155.23億元,同比增長了5.41%;歸母凈利潤是48.62億元,同比增長11.85%。

電量消納不用愁,電價上漲有盼頭。公司有著瀾滄江的優質水電資源,小灣和糯紮渡這兩座電站的龍頭水庫有多年調節的本事,能有效地讓豐枯季的發電量變得平穩,還能增加發電量呢。公司發的電主要在雲南和廣東消納,其中大部份電是透過楚穗、普僑、新東、昆柳龍這四條特高壓路線送到廣東的。雲南的鋁矽等高耗能產業用電量一直在增加,估計以後用電會比較緊張;廣東的電價比較高,而且整體用電也緊張。公司的水電消納沒問題,並且因為供需緊張,電價有上漲的可能。

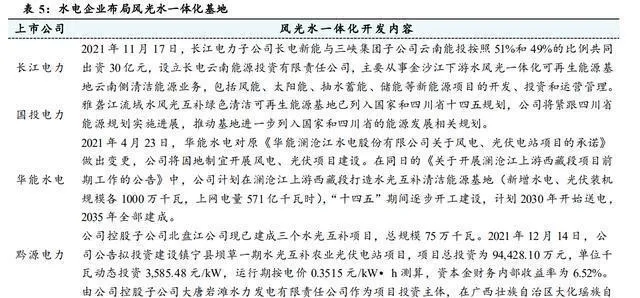

開發流域裏的水風光一體化基地,將來的成長性值得期待。2021年4月23日,華能水電把原來【華能瀾滄江水電股份有限公司關於風電、光伏電站計畫的承諾】給變更了,公司會根據當地的實際情況開展風電、光伏計畫建設。在同一天釋出的【關於開展瀾滄江上遊西藏段計畫前期工作的公告】裏提到,公司打算在瀾滄江上遊西藏段構建水光互補的清潔能源基地(新增水電、光伏裝機規模各1000萬千瓦,上網電量571億千瓦時),在「十四五」期間逐步開工建設,計劃2030年開始輸電,2035年全部完工。

(這篇文章僅供參考,不表示我們有任何投資方面的建議。要是想使用相關資訊,就去看報告原文吧。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站