來源:市場資訊

期貨日報

9月以來,氧化鋁期貨及其上遊燒堿價格一路上揚引發市場關註。近期氧化鋁期貨高位震蕩,燒堿價格大幅回落,市場關註點集中在「拐點何時到來」。分析人士表示,氧化鋁行業對燒堿的需求保持強勢,但非鋁行業需求走弱負反饋逐漸顯現,燒堿現貨價格見頂機率逐步增加,11月上旬或迎來轉折。氧化鋁市場保持近強遠弱格局,現貨市場缺貨嚴重,期貨價格易漲難跌,但後續投產產能較多,遠期過剩壓力將逐漸顯現,氧化鋁期貨遠月合約估值仍有較大的下行空間,但布局遠期合約空單仍需等待氧化鋁庫存拐點出現。

供需偏緊 氧化鋁易漲難跌

李玉芬

節後,氧化鋁加權指數持倉量增長106%,盤中價格波動放大,多空賽局加劇。 近日上期所相繼提高氧化鋁期貨的保證金比例和手續費標準,對盤面情緒起到一定抑制作用。當前市場關註點集中在「拐點何時到來」上。

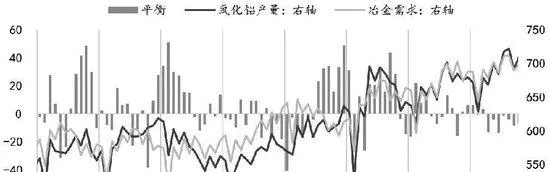

今年國內氧化鋁呈現供需雙增格局,且需求增量大於供給增量。從供應端看,雖有高利潤驅使,企業復產意願高漲,但由於山西及河南礦山生產受到限制、幾內亞鋁土礦偶發事件擾動以及國內企業高負荷運作下檢修頻率有所提高,導致氧化鋁行業開工率提升至85%後暫時陷入瓶頸。從需求端看,今年雲南電解鋁企業復產早於預期,3月便開啟了復產工作,且由於電量充裕,今冬明春雲南或不再對電解鋁行業限電,雲南地區產量同比增加,對氧化鋁需求增量的貢獻較大。此外,西南及華北地區今年也有部份電解鋁企業開啟投復產工作,有利於氧化鋁需求的提升。

海外方面,今年氧化鋁供應擾動事件時有發生,澳洲及東南亞地區幾家氧化鋁廠因成本問題及意外事故關停或減產,海外氧化鋁價格也同步上漲。且海外價格彈性相對國內更大,導致中國氧化鋁進口虧損加劇、出口視窗逐漸開啟,從4月開始轉為凈出口格局,壓縮了透過進口彌補國內供需缺口的空間,進一步加大了供應短缺的壓力。且近期有訊息稱,山東地區要再出口一船氧化鋁,報價對國內網價升水200元/噸以上。

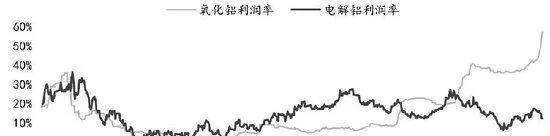

從今年年初至今,鋁產業鏈的利潤分配極度向上遊傾斜。截至目前,氧化鋁行業平均利潤率為57%,而電解鋁行業利潤率被壓縮至12%,且邊際高成本地區生產企業利潤率已基本接近盈虧平衡線,鋁與氧化鋁的價格比值接近4.5(近十年最低值為4.1)。且電解鋁為重資產行業,減停電解槽對企業來說損失巨大,因此短期較難看到電解鋁廠的減產行為,對氧化鋁的需求維持較強剛性。當前鋁廠原料庫存偏低且仍在持續去化,采購需求仍然存在。目前電解鋁行業開工率已逼近97%,但這也代表著對氧化鋁的需求已接近「天花板」,明年需求增量非常有限,為氧化鋁行業埋下了供應過剩隱患。

當前破解供需矛盾的關鍵在於氧化鋁產能端,鋁土礦的緊缺問題相較上半年緩和較多,目前內礦產能暫未恢復,但進口礦石量屢創新高。近期幾內亞GAC鋁土礦公司出口被海關暫停的訊息傳出,使得氧化鋁市場交易熱情再度高漲,目前公司生產維持正常,而發運恢復需要等企業與政府的談判結束,預計影響偏短期。9月中國幾內亞鋁土礦進口量環比出現較大振幅下滑,主要原因是雨季對發運的影響延遲兌現。而從近期幾內亞的周度發運數據看,雨季影響已告一段落,發運量已出現明顯回升,預計10—11月到港量將大幅提升,且國內以使用進口礦為主的氧化鋁企業礦石庫存尚且「安全」,暫未出現減產風險。

近期隨著中國北方地區逐漸步入冬季,多數地區啟動大氣汙染預警,從歷史經驗看,氧化鋁焙燒端存在潛在的減產風險,或將導致缺貨格局。氧化鋁企業未來新投產能體量龐大,但難以緩解近期的矛盾。本月山東一大型氧化鋁廠100萬噸產線投產,預計出產品時間在10月底或11月初,屆時現貨市場的偏緊格局將出現一定程度的緩解,但尚不足以扭轉當前局面。年內有望投產的計畫包括上述山東大型鋁廠剩余100萬噸產能以及廣西某氧化鋁廠100萬噸產能,若順利投產,則有望打破當前的供需偏緊格局。根據測算,樂觀預期拐點將在年底出現,但若出現產能投產不及預期或礦石供應擾動再起,則拐點將繼續後移。從更遠端看,2025年國內有1200萬至1300萬噸新產能計畫規劃,遠期過剩壓力較大。海外情況和國內類似,力拓澳洲減產的氧化鋁產能預計於年底復產,且2025年海外也有近500萬噸新產能待投放,主要集中於東南亞地區。

綜上,氧化鋁市場將繼續保持近強遠弱格局。當前供應端暫無明顯變化,由於現貨市場缺貨嚴重,因此此前盤面價格大幅升水但期現商缺乏期現套利動作。氧化鋁期貨價格大幅上漲使得盤面大幅升水,進一步刺激潛在的投機需求,有導致價格螺旋式上行的風險。另外,當前氧化鋁現貨報價仍維持每日50元/噸左右的上漲振幅,給近月合約帶來了較強的支撐,預計在鋁廠庫存拐點出現以及現貨價格漲勢趨緩之前,氧化鋁期貨價格仍易漲難跌。而當前遠月相較近月合約已經出現較大貼水,BACK結構較深,但後續投產產能若能順利釋放,則過剩壓力將明顯加劇,氧化鋁期貨遠月合約估值仍有較大的下行空間。(作者單位:創元期貨)

燒堿期貨11月上旬或迎來轉折

蔡英超

從9月底開始,供需共同發力,燒堿旺季行情啟動,價格出現明顯上漲,燒堿2501合約從2251元/噸最高上漲至2865元/噸,上漲振幅614元/噸。32%液堿現貨價格從830元/噸上調至1040元/噸,上調振幅210元/噸。近期燒堿價格大幅回呼,10月21日沖高至2865元/噸後大幅回落,目前在2600元/噸附近震蕩。

1.生產企業集中檢修

進入10月份,燒堿企業裝置檢修有所增加,河北、山東氯堿企業集中檢修。相關統計數據顯示,目前包括山東東嶽、山東信發、山東金嶺等企業共134萬噸產能裝置已經進入檢修狀態,且有129萬噸產能裝置計劃檢修,導致液堿出現局部供應偏緊局面。從產量看,周度產量出現一定下滑,本周產量或回落至76萬噸,雖然總量下滑並不明顯,但受制於運輸半徑問題,局部供應減量對部份市場現貨價格的支撐非常明顯,因此供應驅動是支撐近期行情走強的關鍵因素之一。同時,企業液堿庫存持續保持在30萬噸左右,處於年內相對偏低位置,也給生產企業上調價格帶來一定底氣。

2.需求整體偏強

氧化鋁企業生產積極性較高。從相關統計數據看,目前氧化鋁企業開工率在87%左右,持續保持高位,高利潤導致氧化鋁行業生產積極性提升。且節前山東多數下遊企業清庫,節後有明顯補庫動作,燒堿主要下遊集中采購成為本輪價格上漲的重要支撐。以山東魏橋集團為例,在幾內亞礦石禁止出口後,近期到貨基本是澳洲礦石,而澳礦耗堿量相對較高,疊加其新產能投產,魏橋集團日耗堿量明顯增加,而且在前期上遊送堿量明顯不足的情況下,魏橋集團曾階段性缺貨,必然加大對液堿的采購力度。10月份以來,其采購價格連續上調,僅10月15日至18日,32%液堿采購價格就從815元/噸上調至975元/噸,累計漲幅達160元/噸。

當前氧化鋁行業利潤水平處於高位,且其下遊電解鋁行業四季度仍有新增產能釋放,需求預期相對偏強,因此氧化鋁企業生產積極性較高,高開工持續,對燒堿的需求也保持偏強態勢,成為支撐燒堿行情的重要因素。

3.非鋁下遊負反饋逐漸顯現

筆者認為,此輪燒堿價格上漲主要源於季節性需求旺季到來和局部供應下降的支撐。但從當前市場表現看,非鋁下遊負反饋逐步顯現,後期繼續上漲空間受限,近兩日燒堿期貨2501合約價格已經出現大幅回呼。

印染、化纖行業開工率繼續提升有限。印染、化纖行業在燒堿下遊需求占比16%左右,今年粘膠短纖開工率保持高位執行態勢,當前在86.11%左右,處於年內偏高水平。當前粘膠短纖企業多以執行前期訂單為主,下遊紗企觀望氛圍濃厚,預計未來價格偏弱執行機率較大。因此,不排除粘膠短纖開工率出現下滑的可能,對燒堿的影響或從利多逐步轉變為利空。截至10月18日,江浙印染開機率為64.61%,處於歷史同期偏低水平,且後續開工率大幅提升的可能性很小。整體看,印染、短纖行業對燒堿的需求或逐步萎縮。

紙漿開工表現一般。造紙行業在燒堿需求中占比8.1%左右,當前闊葉漿價格延續弱勢,原紙企業仍以出貨為主,建庫謹慎,紙漿行業開工率難以提升,且當前開工率(71%)相較往年同期明顯偏低。從歷史數據看,四季度紙漿行業開工率會出現明顯下滑,對燒堿的需求難以出現明顯提升。

氫氧化鋰開工率低位震蕩。鋰化工行業是上半年燒堿消費的主要增長點,國家對新能源行業的支持導致鋰行業開工率大幅提升,對燒堿的需求增加。但下半年氫氧化鋰開工率明顯走低(目前僅40%左右)。短期看,氫氧化鋰對燒堿的需求增量有限。

綜上,10月份以來,燒堿供應有一定縮減,而主要下遊氧化鋁行業需求保持一定強勢,出現階段性供小於求狀態,帶動燒堿價格持續上漲。

但從預期看,11月上旬燒堿供應將逐步恢復,且非鋁需求表現並不強勢,未來沒有大幅提升預期,對行情支撐有限。從當前的現貨價格看,非鋁下遊已經出現對高價的抵制現象,接貨並不積極,現貨價格見頂的機率逐步增加,11月上旬或迎來轉折。該預期已經在期貨市場有所體現,近期燒堿期貨價格出現大幅回落,但由於盤面保持較深貼水,預計短期將維持區間震蕩走勢。(作者單位:齊盛期貨)

分析人士:氧化鋁現貨價格仍有上漲可能

記者 董依菲

9月以來,氧化鋁期貨價格一路上揚,強勢表現引發市場關註。10月22日,氧化鋁期貨2411合約盤中突破5000元/噸大關,再度創下上市以來新高。氧化鋁期貨為何如此強勢?拐點何時到來?期貨日報記者帶著問題采訪了多位市場分析師。

中信建投期貨有色分析師王賢偉表示,近期氧化鋁盤面價格持續大漲,背後是多重利好因素的共同推動。前期有訊息稱幾內亞某礦企因「航道使用費」未與當地政府談妥,被要求暫停礦石出口,加劇了市場對進口礦石不足的擔憂。據了解,該企業礦石年產能1400萬噸左右。

同時,今年海外氧化鋁生產事故頻發,導致氧化鋁現貨供給較為緊張,澳洲FOB成交價已上漲至693美元/噸,折合國內出口盈虧點在4820元/噸,仍然高於國內三網均價。目前山東地區成交3萬噸氧化鋁聯集港出口,成交價格相對網站報價升水200元/噸以上,對國內現貨市場情緒造成了一定影響。

建信期貨有色研究員余菲菲表示,國慶長假後氧化鋁價格持續上漲,基本面偏強格局不改。供應方面,國產礦整治行動持續,進口礦幾內亞因雨季影響超預期以及政策因素導致鋁土礦發運受阻,海內外礦石供應受限制約中國氧化鋁產能擡升。同時,配礦偵錯「水土不服」導致國內產能檢修頻繁,實際產量難以提升。需求方面,國內電解鋁執行產能不斷擡升,因枯水期雲南電力供應依舊充裕,當地鋁廠減產預期落空,且四川、貴州此前因技改停產產能陸續通電起槽,氧化鋁需求增長預期顯著提升。進入四季度,預計氧化鋁供需將再度由過剩轉為短缺,年內氧化鋁價格有望維持偏強走勢。

王賢偉認為,目前氧化鋁期貨盤面擾動主要來自礦石供給偏緊和現貨短缺兩個方面,後續供給方面問題會有所緩解,但需要較長時間。國產礦方面,河南礦山在10月底會部份復產,山西、貴州地區礦石供給難有改善。進口礦方面,9月主要是幾內亞雨季影響了發運效率,目前港口發運情況有所改善。

氧化鋁現貨端則需要關註後續新增產能的投產情況,四季度可能落地的主要是魏橋集團遷建的200萬噸產能,預計第一批在11月初出料,第二批大機率在11月底或12月初出料。還有廣西華昇二期的200萬噸產能,預計第一批在12月底投產,第二批2025年1月底投產。因此,中短期現貨端仍將維持相對偏緊格局。

需求方面,王賢偉預計四季度氧化鋁需求表現較為強勁。由於今年枯水期雲南地區電解鋁廠不會減產,西南地區需求非常穩定。而四季度新疆、貴州等地區還有50萬噸新增產能投產,目前已進入采購備貨階段,將帶來約100萬噸/年的需求增量。同時,進入冬季後北方鋁廠有剛性冬儲采購需求,也會帶來額外的消費增量。另外,隨著氧化鋁現貨價格的大幅走高,電解鋁生產成本亦大幅上漲。按目前的現貨價格測算,電解鋁行業虧損產能在13%左右。目前期貨盤面對應電解鋁生產成本在19200元/噸,全國平均冶煉利潤1500元/噸左右,理論上仍可為氧化鋁期貨提供一定的上行空間。

中信建投期貨工業品首席研究員江露表示,從供需平衡表看,四季度氧化鋁市場潛在利多因素仍較多。當前下遊電解鋁行業利潤較高,氧化鋁價格上行並未明顯抑制需求。

不過從遠月潛在利空看,江露表示,幾內亞礦恢復供應是大機率事件,短期擾動已逐步在盤面計價。同時,2025年國內氧化鋁投產預期在1200萬噸以上,高利潤將加快供應回升並修正供需結構。從估值來看,目前電解鋁和氧化鋁的比價為4.45,已接近歷史低位。

王賢偉表示,目前氧化鋁現貨價格表現出大幅上漲態勢,近期北方地區貿易商現貨成交價上漲至4650~4750元/噸。且當前供需矛盾依然突出,短期氧化鋁現貨價格仍有上漲可能。同時,氧化鋁基差以現貨價格上漲的方式修復,夯實了期貨價格的下限,近期氧化鋁期貨仍偏強執行為主。布局遠期合約空單,仍需等待氧化鋁庫存拐點出現。