原標題:信貸投放節奏將更加均衡

經濟日報記者 陳果靜

近日,中國人民銀行釋出了【2024年第一季度中國貨幣政策執行報告】,在回顧今年以來政策成效、全面分析當前經濟金融形勢的基礎上,闡釋了下階段政策取向及重點,釋放了積極訊號。並圍繞市場關註的金融支持力度、「錢去哪、錢在哪」、手工補息等問題,回應了市場關切。

提升支持實體經濟質效

一季度貨幣政策報告在專欄中著重分析了信貸增長與高品質發展的關系,強調「中國信貸總量已從過去兩位數以上的較高增速放緩至個位數,但這不意味著金融支持實體經濟力度減弱」。當前中國信貸存量規模已經較高,隨著經濟結構調整和轉型升級加快推進,金融支持實體經濟的質效也需要進一步提升。

一季度以來,央行更加註重引導信貸均衡投放。在1月24日召開的國新辦新聞釋出會上,中國人民銀行行長潘功勝表示,「經濟回升向好需要穩定、持續的信貸支持」,並強調「央行將引導金融機構把握好節奏,穩固支持實體經濟力度,預計全年信貸投放節奏將會更加均衡」。從一季度金融數據看,金融總量穩定增長,信貸節奏更加平穩。

按照歷史規律,每年的4月份、7月份、10月份通常是貸款「小月」,但從銀行反映的情況看,今年4月信貸投放平穩,呈現「小月不小」特征。

今年以來,各項金融總量指標仍保持較高增速,這些數據表明,金融對實體經濟的支持力度並不小。招聯首席研究員董希渺表示,從歷史同期看,今年一季度社會融資規模增量仍處於較高水平,且增速也與經濟增長和價格水平預期目標基本匹配,再考慮去年的高基數,實際上是不低的。今年一季度貸款增量與以往正常年份比也比較高。

一季度貨幣政策報告也強調,「疫情三年,為著力穩住經濟大盤,金融又加大了逆周期調節力度,存量貨幣信貸已經不低,並將持續發揮作用。」隨著疫情影響逐步消退,貨幣信貸增速向常態化水平回歸是合理的。

金融支持實體經濟的質效更加重要。此前多位業內專家表示,在經濟高品質轉型過程中觀察金融指標,不僅要看量,更重要的是看質。今年以來,央行有關負責人多次強調要盤活金融資源存量,最佳化信貸結構,提高資金使用效率。

一季度貨幣政策報告明確指出,隨著中國經濟結構轉型升級,信貸需求較前些年會出現「換擋」,信貸結構也在最佳化升級,即使信貸增長比過去低一些,也足夠支持經濟平穩增長。

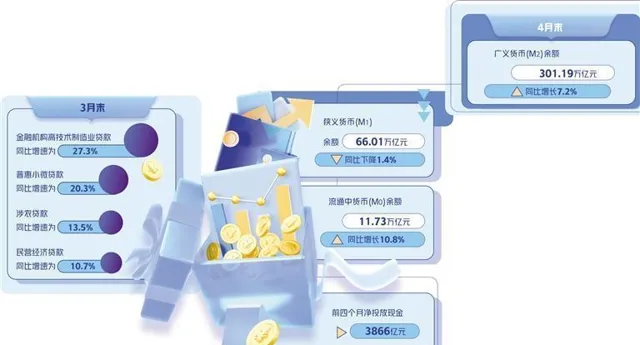

3月末,金融機構高技術制造業貸款、普惠小微貸款、涉農貸款和民營經濟貸款同比增速分別為27.3%、20.3%、13.5%和10.7%,均明顯高於9.6%的全部貸款增速。同時,隨著房地產市場供求關系發生重大轉變,地方債務風險防控加強,加之一些與傳統發展模式關聯度較高的低效企業市場競爭力下降,這些領域的貸款增速有所放緩。總的看,金融對實體經濟的支持體現了有增有減,盤活出來的資源更多地投入了應該支持的領域,有利於加快經濟轉型升級和高品質發展。

回應「錢去哪、錢在哪」問題

4月末,廣義貨幣(M_2)余額301.19萬億元,已經超過300萬億元,存貸款規模也十分龐大,而且還在較快增長。但同時,中國經濟內需不足,通脹水平保持低位,市場有疑問:這些錢去哪兒了?是否有效支持了實體經濟,有沒有空轉?

對此,央行在一季度貨幣政策報告中以專欄形式透過分析銀行存貸款流向,用詳實的數據解答了「錢去哪、錢在哪」的問題。

所謂的「錢」,實際上也就是貨幣。根據中國的定義,貨幣供應量是全社會的貨幣存量,是某一時點承擔流通和支付手段的金融工具總和。目前中國的貨幣分為M_0、M_1、M_2三個層次。M_0,即我們常說的「現金」,最活躍,流動性也最高;M_1,是M_0加上流動性稍弱一點的單位活期存款;M_2,是M_1加上流動性更弱一些的單位定期存款、居民存款等。透過銀行負債端的存款統計可以體現出「錢在哪」。由於M_2可以透過貸款等渠道衍生,也可以透過銀行資產端分析「錢去哪」。

央行可以適度引導「錢去哪」,但主要還得靠經濟主體的自身需求。據一季度貨幣政策報告分析,過去中國貸款主要投向了企業,並以基建、房地產、制造業等重資產領域為主,中長期貸款居多。近些年,央行已在主動引導資金投向,隨著經濟轉型升級加快,信貸結構也在最佳化。但總體上看,由於有效消費需求不足,實體經濟供給端和投資領域得到的融資更多,這也在一定程度上解釋了為什麽在全球高通脹背景下,中國通脹仍保持低位。

一季度貨幣政策報告表示,只要銀行還在資產擴張,錢一經創造就不會減少,只是在企業、居民、政府等部門間迴圈轉移。分部門看,由於居民消費還在恢復,目前主要淤積在居民手中。同時,由於疫情沖擊、風險偏好下降,企業和居民資產擺布上也更傾向於收益更穩定的存款尤其是定期存款,導致經濟迴圈中的「活錢」變少、迴圈不暢,這也解釋了為什麽會有老百姓和企業微觀感受上都缺錢,而金融體系貨幣總量還在增加的矛盾。

「貨幣存量已經不少,關鍵是要盤活存量、暢通迴圈。」光大銀行宏觀市場部研究員周茂華表示,未來宏觀政策的重心要從過去的增加供給更多轉向提升消費需求、促進供需平衡,央行能調節好「貨幣供應總閘門」,但對於存貸款等資金流向,主要取決於不同型別借款人的需求,需要財政等政策發揮合力。中國直接融資和債券市場正快速發展,這些投融資活動並未透過傳統的銀行存貸款實作;居民買櫃台債更加便利,存貸款和貨幣需求也會下降。周茂華還提到,隨著直接融資發展,未來M_2增速將放緩,但這並不是金融支持力度減弱,反而是融資結構最佳化、金融質效提升的體現,對實體經濟融資需求的滿足也是件好事。

治理「手工補息」資金空轉

對於市場關註的「手工補息」問題,一季度貨幣政策報告指出,4月份市場利率定價自律機制釋出【關於禁止透過手工補息高息攬儲維護存款市場競爭秩序的倡議】,明確要求銀行不得以任何形式向客戶承諾或支付突破存款利率授權上限的補息,維護市場合理競爭秩序,強化存款利率調整效果,穩定銀行負債成本。

記者註意到,近期「手工補息」和「資金空轉」治理已出台不少措施。據業內人士介紹,「手工補息」本是銀行用於勘誤的工具,異化為高息攬儲的手段後,被銀行用來給大企業客戶違規補貼存款利息,大企業客戶存款利率「明降暗升」。隨著「手工補息」問題逐步規範,銀行此前調降存款利率的效果將進一步釋放,利差收窄壓力也會減輕,有助於提升銀行支持實體經濟和穩健經營的能力。

針對「資金空轉」問題,今年以來,央行已在多個場合公開表示要引導金融機構加強信貸均衡投放,適當平抑「開門紅」過度沖高。一季度,銀行貸款投放節奏向歷史平均水平回歸,為後三個季度貸款投放留有後勁,抑制資金沈澱空轉。中國人民銀行副行長宣昌能曾在國新辦新聞釋出會上表示,目前防範「資金空轉」效果已有所顯現,金融對經濟高品質發展的實際支撐力度將會更大。

「擠掉‘水分’後的信貸數據更能反映出金融對實體經濟的支持。」董希渺表示,隨著「資金空轉」問題的緩解,未來貨幣信貸增速可能會適當放緩,但這是合理的。

「總的看,無論是禁止‘手工補息’還是規範企業‘低貸高存’空轉套利,都是監管部門對當前金融機構和企業經營模式和思維慣性的糾偏,不僅能矯正部份金融機構盲目規模擴張、不合理競爭行為,也能督促企業更加聚焦主業。」董希渺認為,長遠來看,還會鼓勵金融機構差異化經營、創新金融產品,將金融資源投放到更有活力、增長前景更好的新動能領域,提升金融機構經營能力和服務質效。

一季度貨幣政策報告指出,隨著信貸結構有增有減,盤活被低效占用的金融資源,減少「資金空轉」沈澱,真正需要資金的高效企業反而會獲得更多融資,從而提高資金使用效率和金融支持質效。董希渺也表示,接下來,信貸投向有望進一步最佳化,有真實合理融資需求、符合高品質發展方向的市場主體,將得到更加便利、優惠的貸款支持,金融資源配置效率也將顯著提升。

來源:經濟日報