出品 | 創業最前線

作者 | 段楠楠

編輯 | 馮羽

美編 | 吳宜忠

稽核 | 頌文

相較於2022年的繁榮,2023年尤其是第四季度,光伏企業「落寞」了許多——由於全產業鏈產能過剩,幾乎所有的光伏企業都遭遇業績下滑,這點對於光伏矽片企業雙良節能來說也是如此。

2024年1月26日,雙良節能釋出公告,預測2023年全年公司歸母凈利潤為14.8億元至16.2億元。值得註意的是,2023年前三季度,雙良節能歸母凈利潤就高達14.03億元。

這也意味著,2023年第四季度,雙良節能歸母凈利潤僅為7700萬元至2.17億元,相較於2023年第三季度接近8億元的歸母凈利潤大幅下滑。

除利潤下滑外,由於連年對外擴張,雙良節能資產負債率飆升,在光伏產能過剩愈演愈烈的背景下,雙良節能能否順利渡過此次行業危機,仍有待觀察。

1、中央空調龍頭轉型光伏,慘遭「戴維斯雙殺」

在進入光伏行業之前,雙良節能是國內知名的中央空調龍頭企業。上世紀80年代,雙良節能創始人繆雙大便開始從事中央空調生意。

1995年,繆雙大正式創立了雙良節能。在繆雙大帶領下,沒過多久雙良節能便成為國內中央空調龍頭企業之一。2003年,雙良節能正式登陸A股。

雖然成功上市,但雙良節能中央空調業務也遭遇了成長天花板。為解決該難題,雙良節能曾嘗試向化工、環保、互聯網等領域轉型,但效果均一般。

2021年,光伏行業大爆發,雙良節能把目光投向了光伏上遊矽片領域。2021年3月,雙良節能宣布與包頭市政府和包頭稀土高新區管理委員會簽約,啟動「包頭40GW單晶矽一期工程(20GW)」。

轉型後不久,雙良節能收獲了大量光伏矽片訂單,公司迎來收獲期。

2022年,雙良節能實作歸母凈利潤9.56億元,同比增長208.27%。2023年前三季度,雙良節能業績再度上漲,實作營業收入187.88億元,同比增長114.83%。實作歸母凈利潤14.03億元,同比增長68.98%,再次打破歷史紀錄。

由於業績爆發,加上光伏企業被資本市場青睞,雙良節能股價從2020年3元/股左右,漲至2022年的19元/股以上,股價漲幅超過6倍。

好景不長,2023年前三季度,雖然光伏矽片出貨量大增,但光伏行業產能過剩加劇導致光伏矽片價格一跌再跌。

雙良節能在矽片價格大跌的情況下,公司業績繼續增長,不過產品價格的下跌依舊影響了公司毛利率,2022年前三季度,雙良節能毛利率為20.36%,2023年前三季度下滑至16.13%。

在行業產能過剩以及毛利率下滑影響下,雙良節能股價不斷下跌。截至2024年2月20日,雙良節能股價報收7.39元/股,較巔峰時下跌超60%。

目前,光伏產能過剩愈演愈烈。2023年四季度,光伏矽片價格進一步大跌,矽業分會2023年12月28日公布的數據顯示,M10單晶矽片(182mm/150μm)成交均價為1.92元/片,而11月16日,該矽片價格還是2.39元/片。

光伏矽片價格大跌,也讓矽片企業業績出現下滑。矽片巨頭TCL中環2023年四季度便陷入虧損,雙良節能雖然未出現虧損,但歸母凈利潤仍出現環比大跌。

目前,光伏產能過剩仍在持續,矽片價格也在持續下滑。若產品價格繼續下滑,2024年雙良節能不排除出現虧損的可能性。

2、資產負債率大幅上升,公司償債壓力增大

除歸母凈利潤環比下跌以外,「界面新聞·創業最前線」還發現,由於連年擴張,雙良節能資產負債率大幅上升。

2020年12月,雙良節能資產負債率僅為46.16%,到2023年三季度,雙良節能資產負債率上升至75.87%。

雙良節能資產負債率飆升,與其激進的對外擴張策略有很大關系。2021年2月,雙良節能宣布投資132億元,投資營運包頭40GW大尺寸單晶矽計畫。

2022年11月,雙良節能再度丟擲50GW單晶矽拉晶擴產計劃,該計畫投資總額為105億元。

東方財富數據顯示,2021年至2023年前三季度,雙良節能對外投資金額分別為41.14億元、79.93億元、44.69億元。

同期,雙良節能歸母凈利潤分別為3.10億元、9.56億元、14.03億元。僅從公司利潤表現來看,正常經營很顯然無法覆蓋龐大的對外投資資金。

因此,雙良節能便透過「加杠桿」的方式來實作對外擴張。

2020年,雙良節能負債總額僅為18.97億元,截至2023年9月30日,公司負債總額飆漲至221.1億元。其中,短期借款、一年內到期的非流動負債、長期借款有息負債金額分別為47.58億元、15.49億元、6.46億元,該三項負債金額合計為69.53億元,占公司總負債比例為31.45%,較前兩年明顯上升。

有息負債金額的擴大,也讓公司財務費用大幅增加。2023年前三季度,雙良節能利息支出高達1.98億元,較2020年1310萬元大幅上升。

除短期借款、長期借款擴大外,2023年前三季度,雙良節能還有22.18億元應付債券,而2022年公司應付債券為0元。

此外,2023年三季度,雙良節能應付賬款以及應付票據總額為58.56億元,其他應付款為42.12億元,合計超過100億元。

其中短期借款、一年內到期的非流動負債、應付賬款以及應付票據大部份都是短期內需要兌付或者償還的款項。以此計算,雙良節能短期內需要兌付的款項超過100億元。

截至2023年9月30日,雙良節能貨幣資金為65.34億元,另外還有20.87億元應收賬款及應收票據。以此來看,公司資金面已經偏緊。

值得註意的是,雙良節能經營性現金流並不好。2021年至2023年前三季度,公司經營性現金流分別為9182萬元、-34.30億元,-2.31億元。這也意味著,僅靠經營現金流,公司很難解決現有資金缺口。

除自身龐大的債務以外,雙良節能還有大量的債務對外擔保。截至發稿,雙良節能為子公司擔保余額為91億元,占2022年凈資產131.65%。

雖然,對外擔保的債務不計入公司資產負債表,但作為最終承兌人,雙良節能也承擔了連帶責任。

以此來看,雙良節能實際債務壓力不可謂不大。光伏行業無疑是重資產行業,而重資產行業的特點便是高杠桿、高負債。

在行業上行時,高負債會給企業帶來超額收益。但行業下行時,企業現金流是否充足,融資渠道是否通暢,是企業能否安然度過行業下行的關鍵所在,這點在房地產行業體現得淋漓盡致。

目前,由於資產負債率過高,雙良節能債務融資一定程度上會受到制約。加之,公司短期償債壓力較大,經營性現金流表現也不理想。在行業下行時,雙良節能的償債壓力將進一步加大。

3、豪賭光伏,遭遇行業產能過剩

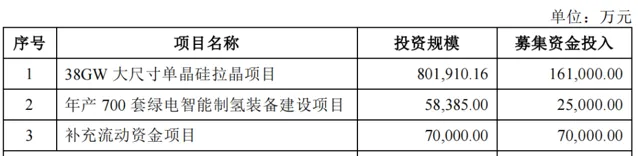

為解決資金困境,雙良節能將目光投向了資本市場。2023年12月30日,雙良節能公布了25.6億元的定增計劃。

此次計劃募集資金將分別用於38GW大尺寸單晶矽拉晶計畫、年產700套綠電智慧制氫裝備建設計畫和補充流動資金計畫,其中用於補充流動資產金額為7億元。

(圖 / 雙良節能公告)

不過,目前監管層對於企業再融資持續收緊。自2023年8月以來,超過上百家上市企業終止定增融資,在此背景下,雙良節能能否順利完成融資還存在較大不確定性。

除此次定增外,過去兩年,雙良節能頻繁向資本市場融資。東方財富Choice數據顯示,2022年,雙良節能以14.33元/股價格,發行了2.43億股,合計融資34.88億元。若以雙良節能目前股價計算,雙良節能參與定增資金接近腰斬。

此後,雙良節能又透過發行可轉債的方式募集了26億元資金。若此次雙良節能25.6億元定增順利完成,2年時間內公司募資金額超過80億元。截至2024年2月20日,雙良節能市值僅為138億元。

在資本市場,利用融資渠道優勢大振幅融資本無可厚非,但如此大規模債務融資加股權融資,在資本市場較為罕見。

值得註意的是,雙良節能幾乎將融資資金都投入到光伏計畫建設當中,在公司發展過程中,實控人並未減持公司股份。

即便如此,雙良節能如此豪賭光伏行業是否妥當,還值得商榷。過去幾年,在「雙碳」政策的推動下,光伏行業大爆發,雙良節能得以乘風起。

但出乎所有人意料之外的是,光伏行業的成長周期會如此之短,產能過剩來得如此猛烈。

研究機構SMM曾預計,2023年光伏對矽片需求量約437GW。僅隆基綠能、TCL中環、高景太陽能、弘元綠能等8家頭部廠商當年底產能就已超687.5GW。根據相關機構預測,2024年光伏矽片產能過剩將進一步加劇。

與隆基綠能、TCL中環相比,雙良節能經營規模則要小很多。此外,隆基綠能、TCL中環資產負債率也遠低於雙良節能,在這輪殘酷的淘汰賽中,雙良節能已經落後。

借助資本的力量,雙良節能在極短的時間內,實作了營收和利潤的快速上漲。但資本畢竟不是萬能的。在行業下行時,企業只有維持充足的現金流、較低的負債以及較低的生產成本,才能在產能過剩中活下來。

對於資產負債率高達75.87%的雙良節能而言,公司能否順利度過這輪寒冬,很大程度上要看此次定增能否順利完成,以及光伏寒冬能否盡快結束。

*註:文中題圖和配圖均來自攝圖網,基於VRF協定。