中新經緯5月23日電(羅琨 實習生 薛婷陽)內地居民赴港開戶依舊火熱。中新經緯近期走訪香港多家銀行獲悉,為應對大幅增加的內地客戶,不少銀行實行網上預約制度。

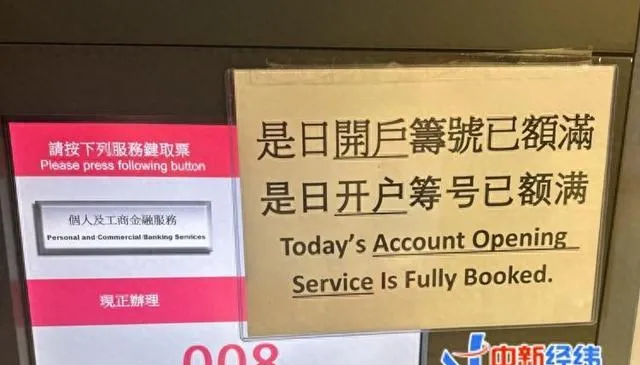

南洋商業銀行一名客戶經理稱,目前該行的預約已經排到下周,大約需要四個工作日。中國銀行(香港)(下稱中銀香港)則在上午10點顯示開戶排隊名額已滿,客戶經理建議提前網上預約,並稱有客戶一般在開門前一小時就前來排隊。

中銀香港在上午10點即顯示開戶排隊名額已滿。中新經緯 羅琨 攝

有投資者「薅」利率優惠

2023年以來,在內地降息背景下,香港銀行存款相對更高的利率吸引了「存款特種兵」的目光。

17日,還不到早上九點銀行開門的時間,位於香港跑馬地附近的匯豐銀行門口已經陸續有人在排隊,其中幾名操著一口流利的普通話,武義(化名)便是其中一位。她從內地專程來開銀行卡,這幾天已經陸續在五六家銀行都開了戶。

問及為何要開這麽多張銀行卡,武義說,不少銀行都針對新資金有優惠,但往往期限都不長,她準備來回在幾個銀行之間倒騰下,這樣能獲取比較高的年化利率。

「比方說,我現在在A銀行存款,存3個月以後到期了,我如果繼續在這存利率就沒那麽高了,我就轉到另一家銀行繼續享受新資金優惠,過段時間我再轉回A銀行可能又能繼續享受新資金優惠利率。」武義說,她在社交媒體上瀏覽了大量的攻略帖,發現有很多網友都是在好幾個銀行卡之間來回倒騰。

中銀香港官網顯示,個人銀行客戶可以透過網上銀行或手機銀行,使用至少港元一萬港元、一千美元或一萬元人民幣的「合格新資金結余」,開立期限為3個月、6個月或12個月的「新資金特優定期存款」。

據悉,「合格新資金結余」是指客戶當前存款總值與上月月底同一貨幣存款總值對比所增加的金額,減去當月內同一貨幣已享受所有新資金優惠的定期存款累計本金金額。

上述官網資訊顯示,根據不同的貨幣及存款期限,中銀香港客戶可以享受特定的特優年利率:港元存款3個月為3.50%,6個月為3.40%;美元存款3個月和6個月均為3.80%,而12個月為3.50%;人民幣存款3個月為1.80%,6個月為1.90%,12個月為2.00%。

恒生銀行官網則顯示,透過網上理財渠道存入一萬以上的港元新資金,3個月特優年利率為3.6%。

東亞銀行3個月港元新資金特惠年利率為3.8%。匯豐銀行港元新資金定期存款優惠年利率達3.6%;美元新資金定期存款優惠年利率達4.0%。

與此同時,一些在港銀行也針對內地居民加大了推廣力度。如工商銀行亞洲在黃金周期間推出了定期存款限時優惠,港幣年利率高達4.28%,人民幣年利率存款達2.5%。

此外,還有一些銀行推出了高息活期存款,如渣打銀行推出的高息馬拉松活期分為三個階段,利率呈現階梯式上升,港元存款最高可達4.5%,美元存款最高達4.8%。

中信銀行(國際)官網顯示,從2024年5月1日至5月30日,存入合資格新資金,並登記大富翁存款,可享儲蓄年利率高達7.28%。

此外,針對高凈值客戶銀行往往會推出更高利率的定期存款產品。如中國建設銀行(亞洲)針對「貴賓理財」客戶,港元定期三個月存款年化利率為6%。

建銀亞洲櫥窗。中新經緯 羅琨 攝

總體來看,相較2023年,香港各家銀行的存款利率有所回呼,但相較內地仍然較高。不過對於普通投資者來說,專門赴港開戶存錢還需考慮來回出行成本、換匯成本等,且部份銀行的高利率多為短期利率。

香港金融管理局4月30日發表的統計數位顯示,認可機構的存款總額在2024年3月份上升0.2%,其中港元存款上升0.7%,外幣存款則下跌0.2%。2024年第1季,存款總額下降0.2%,港元存款則上升0.1%。香港人民幣存款在3月份下跌2.0%,3月底為9447億元人民幣。跨境貿易結算的人民幣匯款總額於3月份為 12484億元人民幣,而2月份為10644億元人民幣。

金管局稱,存款變動受多項因素影響,包括利率走勢、市場集資活動等,因此適宜觀察較長期趨勢,毋須過度解讀個別月份的波動。

這種「存款」利率高達16%!有何風險?

在走訪中,中新經緯註意到,部份銀行將高息投資存款/貨幣掛鉤合約作為重點展示在櫥窗或銀行大廳的液晶顯示器上。如工銀亞洲某分行的櫥窗上顯示,貨幣掛鉤合約當天年利率高達15.87%。

工銀亞洲某分行的櫥窗。中新經緯 羅琨 攝

中新經緯註意到,各家銀行對這一產品的叫法有所不同。匯豐銀行將其稱為高息投資存款,年利率最高達12.5%;恒生銀行推出的「更特息」投資存款在官網介紹稱,外幣掛鉤投資存款提供潛在利息報酬高達年利率14.875%。

匯豐銀行某分行客戶經理告訴中新經緯,只需5000港元就可以投資貨幣掛鉤合約產品,內地居民也可以投資,但是目前購買的人數不多。這類產品更適合原本就有貨幣兌換需求的投資者,如要去海外遊玩、投資或者子女在海外留學學費。

據介紹,貨幣掛鉤投資產品是一種結構性投資產品,包含定期存款﹙以存款貨幣作出的﹚以及貨幣期權﹙衍生工具﹚。

香港投資者及理財教育委員會釋出文章指出,貨幣掛鉤投資產品的收益取決於在產品到期時,市場匯率是否等於或高於協定匯率。

文中舉了一個例子,假如基本貨幣是港幣,投資額為60000港元,投資期為14天,協定匯率是6.9588(澳元對港元),年息率為16.5%,到期時,假設澳元兌港元的市場匯率為7.20000,即高於協定匯率,投資者將以基本貨幣港元收取到期款項,所收取的到期現金款項為本金和利息60379.73港元,也就意味著收益是379.73港元。

而假如到期時,澳元兌港元的市場匯率為6.2300,即低於協定匯率。投資者將按協定匯率以掛鉤貨幣即澳元收取到期款項,所收取的到期現金款項為本金和利息按協定匯率兌換為8676.74澳元,而按到期日的當時市場匯率兌換為港元為 54056.09港元,因此,投資者將損失5943.91港元。

值得註意的是,盡管部份銀行將其稱為「存款」,但實際上這類投資產品並不等同於定期存款,且不在香港的存款保障範圍內。前述文章指出,在最壞的情況下,投資者將有可能損失所有投資款項。即使該貨幣掛鉤投資產品屬於保本,此保本特性僅在投資者持有產品至到期的情況下才適用。如果發行人無力償債或違約,投資者仍會損失全部投資。(中新經緯APP)

(文中觀點僅供參考,不構成投資建議,投資有風險,入市需謹慎。)