2023年,山西汾酒營收達到319.28億元,歸母凈利潤實作104.38億元。因期內支付各項稅費增加,公司年末經營活動產生的凈現金流同比下縮近三成,不足73億元

標點財經研究員 王子西

「鐵打的茅五,流水的老三」,這一次行業三甲落於誰家?

日前,山西杏花村汾酒廠股份有限公司(下稱山西汾酒,600809.SH)披露2023年報,公司營收突破300億元大關,歸屬於上市公司股東的凈利潤(下稱歸母凈利潤)也破百億,具體金額分別為319.28億元、104.38億元,同比增幅均在兩成以上。但公司業績增速,已較此前兩年放緩。

公司收入規模也略遜於洋河股份(002304.SZ),後者達至331.3億元;且相比瀘州老窖(000568.SZ)的盈利能力而言,山西汾酒也較弱,瀘州老窖2023年凈利率已接近44%,山西汾酒則在30%以上。

值得註意的是,在青花系列高增帶動下,山西汾酒產品結構持續最佳化。2023年青花系列銷售占比已達46%,對應金額146億元以上,其中青花20、青花25表現更為強勢,復興版表現溫和。且在2024年一季度,青花系列仍保持30%以上增速,但公司腰部產品增速慢於整體,玻汾增速略低。

另外,山西汾酒全國化行程仍在推進,券商也基本看好,公司山西省內夯實底盤穩步升級、同時山西省外依賴品牌加香型優勢帶來的持續滲透。但需指出的是,汾酒長江以南市場的營收增速放緩,2022年增速超過50%,2023年核心市場放緩至30%以上。分地區來看,山西省內、省外的收入占比仍約在38%以上、61%以上,與2022年相比占比變動不大。

蓄勢爭三甲?

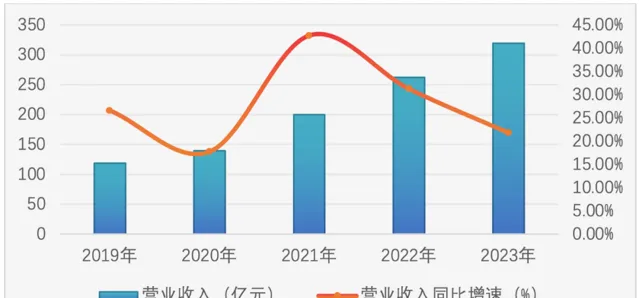

2023年,山西汾酒營收突破300億元大關,達到319.28億元,同比增長21.80%;實作歸母凈利潤104.38億元,同比增長28.93%。但因本期支付各項稅費增加所致,公司年末經營活動產生的凈現金流同比下縮近三成,不到73億元。

在連續7年營收凈利「雙位數」增長背後,公司增速出現放緩。2021年、2022年,山西汾酒的營收同比增速為42.75%、31.26%;歸母凈利潤同比增速則為72.56%和52.36%,增速放緩趨勢明顯。

橫向對比來看,除了茅台、五糧液外,過去一年,白酒「300億俱樂部」成員也不止山西汾酒一家。洋河股份2023年的收入為331.3億元,同比增長10%;實作歸母凈利潤100.2億元,同比增長6.8%。瀘州老窖的營收規模為302.3億元,同比增幅20.3%;歸母凈利潤為132.5億元,同比增長27.8%。

換言之,山西汾酒與上述兩家酒企的收入規模差距並不大且落後於洋河,而瀘州老窖的盈利能力或更勝一籌。瀘州老窖2023年凈利率已接近44%,山西汾酒則在30%上方徘徊。

由於提價落地和產品結構最佳化,帶動毛利率略有提升,並疊加費用率進一步最佳化,山西汾酒2024年一季度的凈利率提升至40.86%,創下歷史新高。一季度,公司實作營收153.38億元,實作歸母凈利潤62.62億元,增幅均仍在兩成以上,可謂「開門紅」達成。

而2024年,該公司力爭營收較上年增長20%左右,也就是說,對應金額為383億元。目前,券商基本均看好公司發展,給出的成長邏輯主要是高端化、全國化並舉,同時行銷模式變革持續深化,透過數位化方式提升渠道效率,全年有望競爭行業三甲。

2019年—2023年山西汾酒營收及同比增速

數據來源:choice

高端仍待放量

近幾年中國清香氛圍持續提升,清香型白酒的市場份額由原來的銷售占比12%左右已增至15%左右,市場規模達900億元。而清香型白酒以「汾老大」為代表,引領著整個清香品類的發展。

但清香白酒競爭格局比較分散,集中度相對濃香、醬香較低。品牌方面,清香陣營主力包括汾酒、牛欄山、紅星、衡水老白幹、江小白、天佑德等。產區方面,清香型別白酒也擁有山西大清香、北京二鍋頭、中原豫酒、南派清香、西南江津等多個產區,缺乏核心產區概念。而價位方面,當前競爭格局分為四個主流價格帶:即1000元以上、400元—800元、100元—200元、20元—50元。

據山西證券研報顯示,清香高端、次高端、中高端的市場規模分別為120億、180億和120億,也就是說這三檔合計約占清香白酒的「半壁江山」。次高端價格帶的市場份額主要被汾酒青花20占據,其他清香品牌受制於品牌、地域、行銷上的短板,以及強勢濃香、醬香主流品牌擠壓;中高端價格帶則是老白汾一枝獨秀,其他清香品牌呈區域性碎片化割據。

而青花20的市場優勢仍在繼續。根據年報,2023年,山西汾酒中高價酒類貢獻收入232.03億元,同比增長22.56%,占主營業務收入比重仍在七成以上。其中,青花系列銷售占比達到46%,對應金額146億以上。券商預計,青花20、青花25表現更為強勢,復興版則增勢溫和。

進入2024年一季度,青花系列仍維持著30%以上的增速,但公司腰部產品增速慢於整體,玻汾增速略低,為10%以上。該季度,公司中高價酒類、其他酒類分別貢獻收入118.60億元、34.36億元,前者增速約25%,後者不足一成。

值得一提的是,公司次高端價位已具備體量優勢,但高端價位仍需進一步放量。清香白酒的高端競品包括汾酒青花40·中國龍、30·復興版、牛欄山魁盛號、衡水老白幹·1915等,上市時間多集中在2020年、2021年。如上所述,2023年青花30復興版增長溫和,增速僅為「個位數」。

同時,山西汾酒擴充產能,終端銷售能否與生產擴容速度保持同步,也需關註。數據顯示,2023年,公司成裝分廠的實際產能增至22.43萬千升,產能利用率約為92%;但期末,公司成品酒、半成品酒(含基酒)的庫存量分別為10.81萬千升、17.87萬千升,均較上年同期增長兩成左右。

長江以南增勢放緩

此外,公司市場戰略也已多次叠代。早在2022年初,袁清茂接任董事長一職後,就提出「汾酒復興」口號,並推出「1357+10」市場布局。此後公司又在「1357+10」的基礎上提出打造「三大樣板市場」戰略,即大基地市場(山西+環山西)、華東市場(長三角)以及華南市場(珠三角+兩湖+江西)。

而華東和華南市每場平均屬長江以南市場。在華東市場,江蘇、安徽白酒大省圍繞重點城市構建據點、全面布商、培育核心產品;同時,上海、浙江潛力市場打造營運平台,樹形象、建機制等。華南市場則定位為「沿海經濟發達市場」,以廣州、深圳、東莞、珠海為核心,透過招商育商、圈層滲透,以點帶面拉動市占率。

數據顯示,2022年,公司長江以南市場營收增速超過50%,是汾酒營收增長的重要引擎。但2023年,長江以南核心市場增速有所放緩、為30%以上。

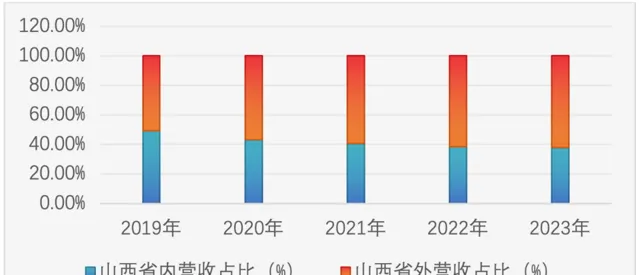

分地區來看,2023年,山西汾酒省內、省外營收為120.84億元、196.59億元,均較上年同期增長兩成多。但省內、省外收入占主營業務的比重變化並不大,仍分別約在38%以上、61%以上,與2022年占比近乎一致。進入2024年一季度,公司省內營收同比增長11.44%至55.97億元,省外營收同比增長27.61%至97.0億元,省外增長勢能略強。

浙商證券認為,當前省內汾酒市占率仍僅過半,未來隨著縣級市場消費升級延續,仍看好青花25持續增長;至於省外市場,公司「汾享禮遇」模式的全國化推進將推動終端利潤提升,強品牌勢能以及渠道推力下,全國化行程有望超預期。

2019年—2023年山西汾酒省內外營收占比

數據來源:公司年報