作者:鐘正生、常藝馨(鐘正生系中國首席經濟學家論壇理事、平安證券首席經濟學家)

核心觀點

春節是中國最重要的節日,也是傳統消費旺季,從中或亦能尋得全年消費變化的線索。我們本篇報告聚焦於春節假期的多維數據,探究2024年國內需求的韌性所在。

2024年春節出行火熱,消費量增,體現內需韌性。1) 春節 出行火熱 ,結構亮點在於民航和鐵路,跨境客流也有進一步提升;註意到,疫情後主要假期自駕出行熱度不減,中長期或有助於乘用車滲透率的提升。 2)消費量增 ,服務消費成為最大亮點。春節假期增值稅發票口徑的服務消費增長超5成,旅遊收入的恢復率接近前期高點;商貿零售、支付交易分別錄得6.6%和8%的同比增速,在高基數基礎下表現尚可。然而,消費客單價短期或受制於居民消費能力,仍有較大提升空間;這體現為,旅遊人均消費約為19年同期9成,電影票價同比下滑,支付筆數增速遠超金額增速。 然而,春節期間新房和二手房銷售弱於以往,尤其是低能階城市返鄉置業偏弱,房地產市場走向趨勢性恢復仍需時日。

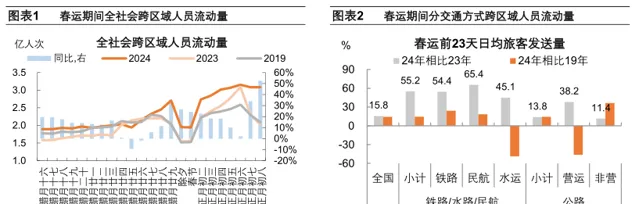

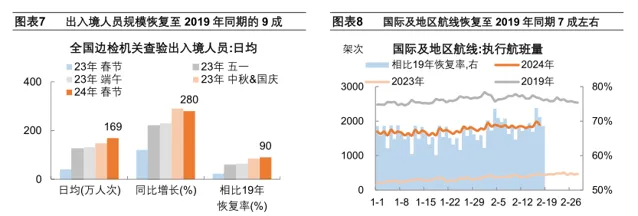

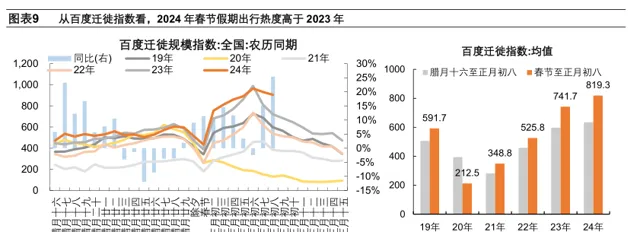

1、國內出行火熱,跨境進一步恢復。1)春運 前23天日均跨區域人員流動2.3億人次,農歷同比增長15.8%,較2019年同期增長14.4%。節奏上,人員流動在自臘月二十八至正月初八持續強於歷史同期,或因春節假期錯位,且疊加居民返鄉、外出旅遊意願偏強的影響。 2)出入境 人員規模恢復至2019年同期的9成,國際航班接近於2019年的7成。 3)百度遷徙 指數較23年同期增10%,較19年同期增38%;全國重點旅遊景區、購物中心的平均客流同比表現弱於2023年春節以來的主要假期。

2、春節假期國內消費量增,客單價仍有提升空間。1)國內旅遊收入 同比增長47%,較19年同期增7.7%。以19年為基準,今年春節假期旅遊收入的恢復率是2020年以來主要假期中最高的一次;而人均旅遊支出僅恢復至2019年同期的90.5%,弱於2023年中秋國慶假期。 2)服務消費 加速增長。從增值稅發票數據看,今年春節服務消費同比增長52%,高於2023年春節的13.5%、2023年中秋國慶假期的20.9%。春節檔全國電影票房收入、總觀影人次均破歷史記錄,受假期延長影響;而日均票房收入、日均人次和電影票均價同比分別增長3.8%、10.6%、-6.1%。 3)商貿零售 同比增速約6.6%,不及2023年的春節和國慶黃金周。以此推斷,2024年全年社零增速有望落在5%-6%的區間。 4) 除夕至大年初八, 網路支付 日均交易金額同比增8%,日均交易筆數同比增18.6%。

3、春節假期商品房銷售低迷。新房方面, 61個樣本城市春節期間農歷同比約-26.8%,較節前一周跌幅走闊1.2個百分點。其中,一二線城市較節前小幅回落;四五線城市更弱,跌幅較節前一周走闊10個百分點。 二手房方面, 春節期間農歷同比約-6.1%,增速回落11.6個百分點。2024年正月初五至初八的新房和二手房成交面積僅略高於受疫情影響的2020年,與春節假期時間較長存在關聯,也體現出居民購房意願偏弱。

春節是中國最重要的節日,也是傳統的消費旺季,從中或亦能尋得全年消費變化的線索。我們本篇報告正聚焦於春節假期的多維數據,探究2024年國內需求的韌性所在。

一 出行:火熱

國內出行火熱,跨境進一步恢復。1)春運前23天 日均跨區域人員流動2.3億人次,農歷同比增長15.8%,較2019年同期增長14.4%。節奏上,人員流動在自臘月二十八至正月初八持續強於歷史同期,或因春節假期錯位,且疊加居民返鄉、外出旅遊意願偏強的影響。2020年以來,更多居民傾向於自駕出行,高鐵和民航出行便利、也有增量,而公路客運、水路出行人數中樞明顯回落。 2)出入境人員 規模恢復至2019年同期的9成,國際航班接近於2019年的7成。 3)百度遷徙指數 較23年同期增10%,較29年同期增38%;全國重點旅遊景區、購物中心的平均客流同比表現弱於2023年春節以來的主要假期。

1、跨區流動

人員跨區域流動超2019年同期。 據交通運輸部統計,2024年春運前23天(農歷臘月十五-正月初八)全國日均跨區域人員流動2.3億人次,農歷同比增長15.8%,較2019年同期增長14.4%。 節奏上, 2024年春節人員流動在自臘月二十八至正月初八持續偏強,中樞明顯較2019及2023年擡升,或 因春節假期錯位,且疊加居民返鄉、外出旅遊意願偏強的影響。

民航、鐵路出行同比恢復較快,自駕出行熱度不減。 分出行方式看,今年春運前23天民航、鐵路、水運、公路客運、自駕出行(高速公路及普通國省道非營業性小客車)日均旅客發送量農歷同比分別增長65.4%、54.4%、45.1%、38.2%和11.4%;相比2019年農歷同期,自駕人員流動增3到4成,鐵路和民航增量在2成左右,而水運和公路客運出行人數減少。

2、跨境出行

出入境人員規模恢復至2019年同期的9成,國際航班接近於2019年的7成。

1)據國家移民管理局數據, 2024年春節假期,全國邊檢機關共保障1351.7萬人次中外人員出入境,日均查驗出入境人員169萬人次,較2023年春節同期增長2.8倍,恢復至2019年春節同期的近九成;查驗跨境交通運輸工具45.9萬架(艘、列、輛)次,較2023年春節同期增長1.6倍。

2)據航班管家數據 ,2024年春節假期期間,國際及港澳台航線累計執飛14854架次,日均執飛量約恢復至2019年陽歷同期的68.6%。

3、百度遷徙

據百度地圖路況大數據, 2024年春節假期期間(春節至正月初八):

1)百度遷徙指數 (主要利用百度地圖定位展現人口的遷徙情況)中樞擡升,較2023年同期增10%,較2019年同期增38%。

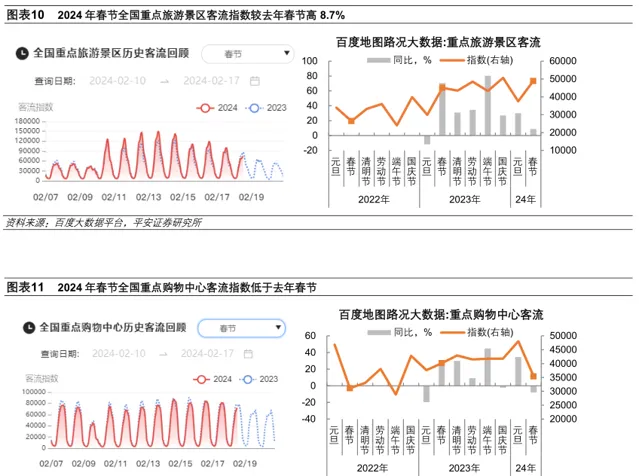

2)全國重點旅遊景區、全國重點購物中心 的平均客流指數分別較去年同期增長8.7%、減少8%,同比表現弱於2023年春節以來的主要假期。

二 消費:量增

春節假期國內消費量增,客單價仍有提升空間。

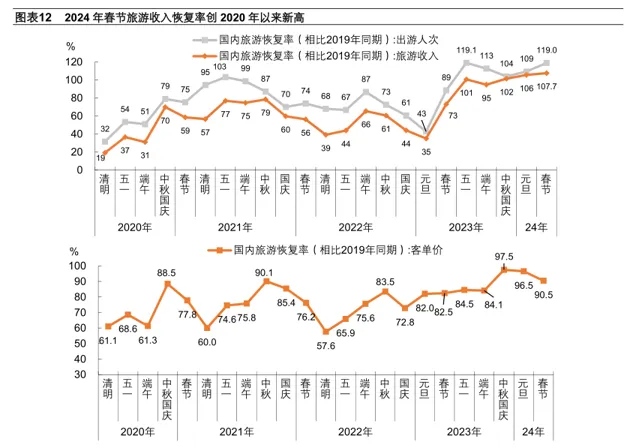

1)國內旅遊收入 同比增長47%,較19年同期增7.7%。以19年為基準,今年春節假期旅遊收入的恢復率是2020年以來主要假期中最高的一次;而人均旅遊支出僅恢復至2019年同期的90.5%,弱於2023年中秋國慶假期。

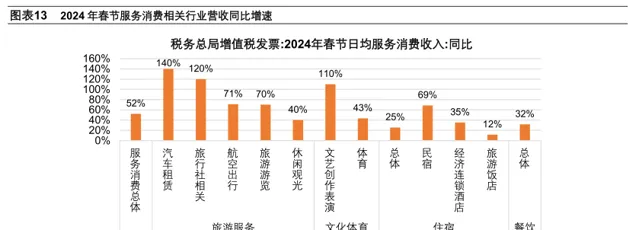

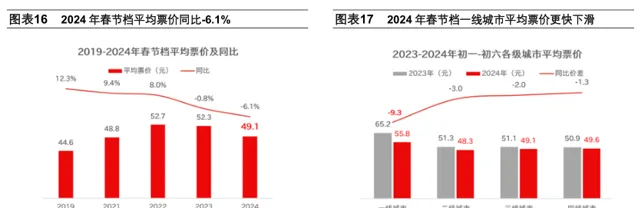

2)服務消費加速增長。 從增值稅發票數據看,今年春節服務消費同比增長52%,高於2023年春節的13.5%、2023年中秋國慶假期的20.9%。春節檔全國電影票房收入、總觀影人次均破歷史記錄,受假期延長影響;而日均票房收入、日均人次和電影票均價同比分別增長3.8%、10.6%、-6.1%。

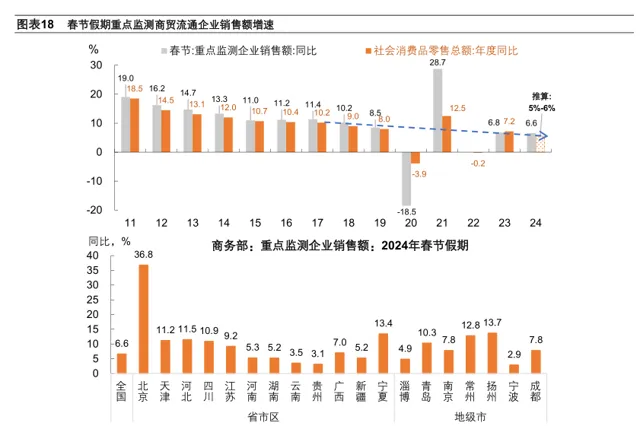

3)商貿零售 同比增速約6.6%,不及2023年的春節和國慶黃金周。以此推斷,2024年全年社零增速有望落在5%-6%的區間。

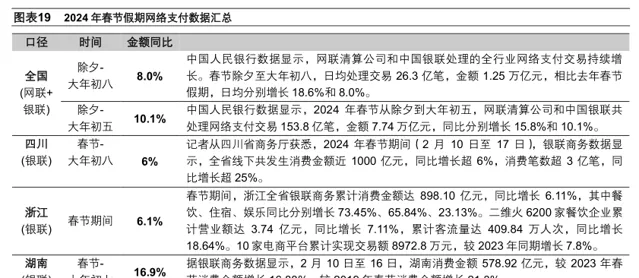

4) 除夕至大年初八, 網路支付 日均交易金額同比增8%,日均交易筆數同比增18.6%。

1、國內旅遊

2024年春節假期期間,國內旅遊收入明顯恢復,主要得益於出行人數的增多。 據文化和旅遊部數據中心測算,2024年春節假期8天,國內旅遊出遊人數4.74億人次,同比增長34.3%,按可比口徑較2019年增長19.0%;實作國內旅遊收入6326.87億元,按可比口徑同比增長47.3%,按可比口徑較2019年增長7.7%。

以2019年為基準,2024年春節假期期間,旅遊收入的恢復率是2020年以來主要假期中最高的一次。 拆分來看,旅遊出行人次的恢復率僅略低於2023年五一假期,但人均旅遊支出僅恢復至2019年同期的90.5%,弱於2023年中秋國慶假期。由此看,2024年春節假期居民旅遊意願較強,是推動旅遊收入較快恢復的主導力量,而消費能力或受制於收入,仍有一定提升空間。

2、服務消費

春節期間服務消費加速增長。 從國家稅務總局增值稅發票數據看,2024年春節服務消費同比增長52%,高於2023年春節13.5%的同比增速、2023年中秋國慶假期20.9%的同比增速。從稅務總局分項數據看,春節假期期間,汽車租賃、旅行社相關消費、文藝創作表演等服務消費收入增速超過1倍,餐飲服務、住宿服務日均消費也分別錄得32%、25%的增速。

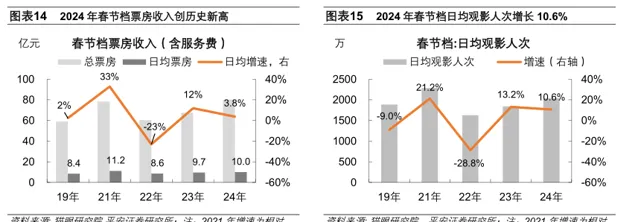

2024年春節檔居民觀影熱情較高,票價回落也在一定程度上刺激消費意願。 據國家電影局和燈塔專業版數據統計,2024年春節檔(2月10日至2月17日),全國電影票房收入為80.16億元,總觀影人次1.63億,均破歷史記錄。不過,2024年春節檔長達8天,與此前幾年的7天存在明顯差異,需調整為日均數據。 日均票房收入 方面,2024年春節檔較2023年農歷同期增長3.8%,較2019年農歷同期增長18.9%,但低於2021年農歷同期。 日均觀影人次 方面,2024年春節檔較2023年農歷同期增長10.6%,相比2019年同期增長8%,同樣低於2021年農歷同期。此外,2024年春節 電影票均價 為49.1元,同比回落6.1%,其中一二線城市電影票價回落振幅更大。

營業性演出表現更為亮眼。 經文化和旅遊部數據中心測算,春節假期全國營業性演出場次1.63萬場,同比增長52.10%;票房收入7.78億元,同比增長80.09%;觀演人數657.65萬人次,同比增長77.71%。

3、商貿零售

據商務部大數據監測, 春節期間重點監測商貿流通企業銷售額同比增速約6.6% ,增速略低於較2023年春節黃金周的6.8%,也不及國慶黃金周的9%。2011年以來,社會消費品零售總額的年度增速與春節、國慶黃金周的重點監測企業銷售額增速變化接近,或因假日期間消費需求得以集中釋放,各項數據更能折射出真實消費能力。

以當前春節消費數據推斷,2024年全年社零增速有望落在5%-6%的區間。 從各省市自治區公布的數據看,京津翼、四川、江蘇、寧夏、廣西等地的商貿銷售額增速高於全國,而河南、湖南、新疆、雲南、貴州等中西部區域增長弱於總體。需要註意的是,重點監測的商貿流通企業規模往往較大,這一口徑會遺漏小額、高頻次的線下消費,存在一定的樣本偏差。

郵政快遞包裹較快增長。 從歷史數據看,快遞業務量與網上實物消費金額增速的走勢接近。據國家郵政局數據,2024年春節長假期間(2月10日至17日),全國郵政快遞業攬收快遞包裹10.79億件,日均攬收量與2023年春節假期相比增長145.2%;投遞快遞包裹6.41億件,日均投遞量與2023年春節假期相比增長82.1%,側面體現出網上實物消費的較快增長。

4、支付交易

全國層面, 中國人民銀行公布了網聯清算公司和中國銀聯的網路支付交易數據,2024年春節除夕至大年初八,全國日均交易金額1.25萬億元,相比去年春節假期增長8.0%。

地區方面, 四川、浙江、湖南等省份公布了銀聯商務監測的消費金額數據,2024年春節期間消費金額分別相比去年農歷同期增長6%、6.1和16.9%。

三 置業:偏弱

春節假期商品房銷售低迷,同比表現略弱於此前一周。

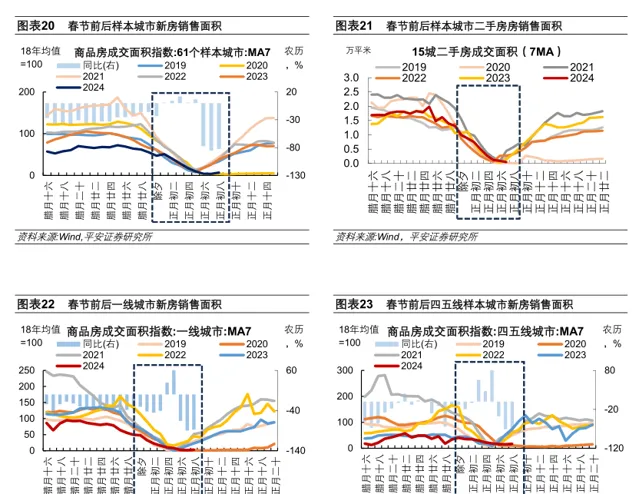

1)以61個樣本城市看新房成交 ,2024年春節前一周(2月2日至8日)的日均成交面積農歷同比約-25.6%,春節期間(2月9日至17日) 農歷同比約-26.8%,跌幅走闊1.2個百分點。其中,一線、二線城市2024年春節期間新房銷售農歷同比增速分別為-41.8%、-19.5%,較節前小幅回落2-3個百分點; 四五線城市新房銷售更快走弱 ,2024年春節期間日均成交面積農歷同比增速為-28.6%,較春節前一周走闊10.2個百分點。

2)以15個樣本城市看二手房成交情況 ,2024年春節前一周(2月2日至8日)日均成交面積約農歷同比約5.5%,春節期間(2月9日至17日)農歷同比約-6.1%,增速回落11.6個百分點。此外,據中指數據,今年春節假期(2024年2月10日至17日),25個代表城市新房日均成交面積較上年春節假期(2023年1月21日至27日)下降約27%。

從歷史規律看,農歷正月初五以後新房和二手房成交面積往往步入恢復通道,與返鄉置業相關聯。 今年春節前部份開發企業已加大行銷力度,多地政府也推出了返鄉置業優惠政策。然而,2024年正月初五至初八的新房和二手房成交面積僅略高於受疫情影響的2020年,與春節假期時間較長存在關聯,但 四五線城市樓市更加低迷,也體現出居民購房意願偏弱。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,房地產企業信用風險蔓延等。