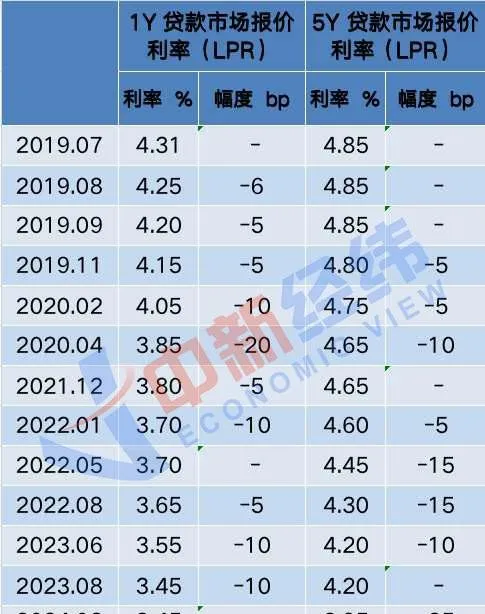

中新經緯2月20日電 (魏薇 實習生 張煦敏)龍年第一個重磅利好來了!20日,全國銀行間同業拆借中心公布本月貸款市場報價利率(LPR)。其中,1年期LPR為3.45%,維持不變,5年期以上LPR為3.95%,下降25個基點。

值得一提的是,和房貸息息相關的5年期以上LPR自2023年6月以來再次下降,並且是歷次LPR降幅最大的一次。

貸款100萬利息省5.22萬

本次5年期以上LPR調整,能為貸款人省下多少錢?以貸款100萬、等額本息30年計算,4.20%降到3.95%,利息總額節省約5.22萬元,月供少了約145元。

中新經緯梳理發現, 自2019年8月LPR改革後,5年期以上LPR已下降8次,由4.85%降至3.95%,共下降了90個基點 ;1年期LPR則下降了10次,由4.31%降至3.45%,下降了86個基點。

若仍以貸款100萬、等額本息30年計算,由4.85%降到3.95%,利息總額節省約19.14萬元,月供少了約531.55元。

招聯首席研究員、復旦大學金融研究院兼職研究員董希渺在接受中新經緯記者采訪時表示,5年期以上LPR是個人住房貸款和企事業單位中長期貸款的定價基準,5年期以上LPR下降,將進一步降低居民房貸利息支出、促進房地產市場平穩發展,更有效激發企事業單位融資需求。

易居研究院研究總監嚴躍進指出,此次最大的亮點是,LPR的下調振幅非常大。從歷史上的調整來說,中國共有8次五年期LPR的下調,但過去下調振幅一般都在5-15個基點。而此次一次性下調了25個基點,屬於歷史上降息最猛的一次。

「這是最大的訊號。換而言之,歷史上最大的降息周期開啟。此次降息有助於進一步促進房貸申請和消費,其對於後續購房市場的活躍等也都有積極的作用。」嚴躍進說。

正打算貸款買房的置業者能搶先拿下這波貸款「紅利」,不過存量房貸還需等待重定價日的到來。

諸葛數據研究中心高級分析師關榮雪指出,目前市場上的個人房貸利率基本上都是采用LPR加減點形成的,一般來說,房貸利率的重定價日是每年的1月1日或貸款的發放日(不同銀行政策不同)。對於存量房貸來說,會在利率重定價日當天,按照最新LPR報價利率加上合約約定的基點得出新的利率,在下一周期執行。

如果重定價日選擇在每年1月1日,也就是要等到明年1月房貸利率才會調整。若重定價日為2月21日,那麽從明天(2月21日)開始執行新的利率。

如果重定價日恰好為2月20日,房貸利率能否調整?中新經緯以客戶身份咨詢多家銀行發現,各家銀行的政策並不相同。如中國銀行天津某支行的個貸經理表示,重定價日是2月21日及以後的才會調整,之前的次年才能調整。

MLF不降,為何LPR還降?

2月18日,中國人民銀行開展1050億元公開市場逆回購操作和5000億元中期借貸便利(MLF)操作,利率分別為1.8%和2.5%,維持不變。

為何MLF不降息,LPR卻降了?光大證券首席金融業分析師王一峰在研報中指出,回溯歷史, MLF-LPR聯動機制並不意味二者需等幅調整,MLF「按兵不動」,LPR單獨下調情況亦有發生。 2019年9月、2021年12月、2022年5月三次MLF利率保持不變,而LPR點差調降。其中2019年9月、2021年12月均是1年期LPR單獨下調5bp,2022年5月則是5年期以上LPR單獨下調15bp。

王一峰指出,觀察上述三次LPR報價調整共性,期間流動性環境均相對寬松,月內或前期均有降準等「寬貨幣」操作落地,推動銀行負債端資金成本壓降,進而為LPR下調提供操作空間。

東方金誠首席宏觀分析師王青團隊分析稱,本次兩個期限品種的LPR報價為非對稱調整,主要原因是2019年以來5年期以上LPR比1年期LPR的降幅小15個基點。5年期以上LPR報價是個人住房貸款和企事業單位中長期貸款的定價基準,當前樓市持續低位執行,投資穩增長需求較高,較大振幅下調5年期以上LPR報價有較強的必要性。而1年期LPR報價保持不動,則有助於穩定已處歷史低位的銀行凈息差,為5年期以上LPR報價較大振幅下調騰出空間。

王青團隊認為,綜合當前經濟和物價走勢,判斷短期內MLF利率下調的可能性仍然較大。這將帶動兩個期限品種的LPR報價繼續下調,進而帶動企業和居民貸款利率持續下行,提振宏觀經濟總需求。與此同時,LPR報價持續下調帶動貸款利率下行,也將為今年地方債務風險化解提供更為有利的條件。

60城首套房貸利率已進入「3時代」

自2022年12月中國人民銀行與原中國銀保監會釋出【關於建立新發放首套住房個人住房貸款利率政策動態調整長效機制的通知】後,多地陸續下調首套房貸款利率下限,甚至有個別城市已調降多次。

中國人民銀行釋出的2023年第四季度中國貨幣政策執行報告顯示, 截至2023年12月,全國343個城市(地級及以上)中,101個下調了首套房貸利率下限,26個取消了下限 。2023年,新發放個人住房貸款利率為4.1%,同比下降0.75個百分點。

關榮雪在接受中新經緯采訪時指出,首套個人住房商業性貸款利率下限最低為相應期限貸款市場報價利率(LPR)減20個基點。值得註意的是,2024年有南通、泰州等部份城市的首套房貸款利率進一步下降,LPR不變,加點變為減50個基點。另外,例如在本次LPR最高下降25個基點至3.95%的前提下,大部份城市首套房貸款利率最低降至3.75%。

貝殼研究院監測顯示,2024年1月百城首套主流房貸利率平均為3.84%,較上月降低2bp;二套主流房貸利率平均為4.41%,與上月持平。1月首二套主流房貸利率較2023年同期分別回落26bp和50bp。 截至2024年1月中旬,百城中60城首套房貸利率已進入「3時代」。

接下來LPR是否還會下降?董希渺認為,具體要看經濟恢復、銀行資金成本下降以及整個市場融資需求的情況。應繼續透過降低政策利率,引導銀行降低存款利率,進一步壓降銀行的資金成本。