本文作者蔣飛,長城證券宏觀首席分析師;研究助理仝垚煒

二季度經濟回升仍須政策加碼

2024年初整體來看,工業生產、投資的「熱」與居民需求的「冷」之間的矛盾還未明顯緩解。對於二季度,如果國債更多落地+地產放松政策+實際利率降低+出口環境修復等一系列利條件繼續積累,GDP環比可能有進一步回升的空間。

1貨幣政策:仍需降低實際利率

2024年初貨幣政策已經有發力端倪,1月降準0.5%、支農支小再貸款利率下調25BP,2月5年期LPR利率單邊下調25BP,有利於向銀行系統及實體經濟釋放更多流動性,降低中長期融資成本。 但政策利率MLF與LPR利率之間的關聯有所弱化 ,MLF利率更加側重央行對銀行的引導以及匯率層面考量,面對歐美降息時點可能推遲的情形, 政策利率可能保持較強定力。而LPR利率更能直接影響實體經濟融資成本,其下調空間較大, 並且未來一段時間降低利率可能沿著下調存款利率-下調貸款利率的路徑進行,保障銀行凈息差,也就是說LPR單邊下調的機率加大。 二季度可關註商業銀行調降存款利率。

除了價格型調整工具,數量型調整工具如降準也有較大機率繼續推出。 3月份央行行長、副行長在不同場合分別提到法定存款準備金率仍有下降空間。我們認為降準為銀行系統釋放中長期流動性,一則有助於提高貨幣乘數,擴充信貸能力,二則有助於銀行系統配合政府債發行,熨平市場流動性波動。 因此二季度可關註降準操作與超長期特備國債發行的訊號。

結構型貨幣政策工具如抵押補充貸款(PSL)也可為重大計畫提供資本金,發揮杠桿作用。2023年12月至2024年1月已新增5000億元額度,可能重點支持保障性住房建設、「平急兩用」公共基礎設施建設、城中村改造等房地產「三大工程」計畫。參考2015-2018年均新增7500億元,今年PSL新增額度可能還有一定空間, 二季度可關註PSL的新增情況。

我們認為為促進內部和外部同時達到平衡,大幅貶值和降息是最優政策。即使在不貶值的情況下,降低實際利率是國內貨幣政策的主要任務。面對正在下滑的終端需求,二季度具有大幅降息的空間。

2財政政策:加快支出力度

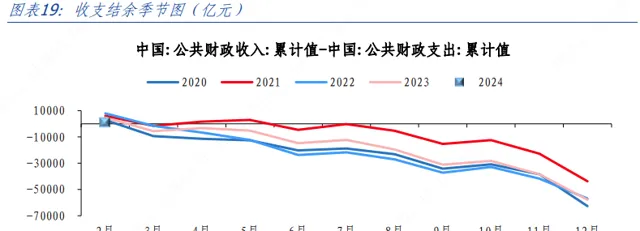

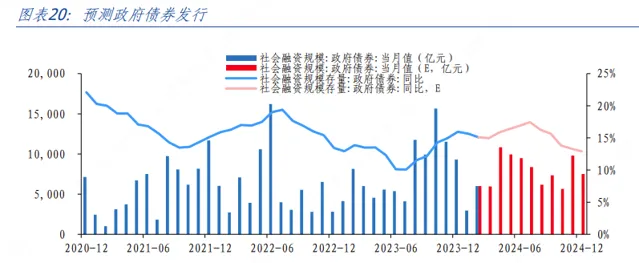

今年1-2月份公共財政支出累計增速為6.7%,高於去年全年的5.4%,但低於去年同期的7%,這說明財政支出的速度正在加快回升。由於1-2月份公共財政收入增速-2.32%,低於去年的6.42%;即使按照可比口徑收入增速也僅只有2.5%,不能支持較高的財政支出力度,1-2月的財政差額降至五年來新低。為了補充二季度即將出現的財政缺口,一季度政府債發行速度依然較快,存量增速保持在15%以上。

二季度財政缺口或將繼續放大,政府債發行計劃也會前置,為保障二季度GDP增速完成5%目標,我們預計財政支出力度依然較高,國債發行節奏加快,政府債存量增速不降反升。預計二季度末政府債增速升至16.9%,三四季度不斷下滑。在債券發行計劃中,我們預計超長期國債發行占比將提升。在3月21日舉行的國新辦新聞釋出會上,國家發展改革委副主任劉蘇社表示推動出台實施超長期特別國債配套政策措施。這將有利於促進地方政府投資增長和保障國債收益率曲線的正常化。

下半年或將增加國債發行額度。政府工作報告指出今年財政赤字率為3%、增發一萬億特別國債,這一財政支出政策與去年幾乎相同。在貨幣政策不能超越去年、財政收入增速低於去年的背景下,完成5%的GDP增長目標或需要更高的赤字率。我們預計下半年或將增加特別國債發行額度,政府工作報告中提出「從今年起擬連續幾年發行超長期特別國債」,但並未特定每年固定發行1萬億。去年下半年財政部增發1萬億,其中5000億挪用明年使用,今年可能會挪用明年1萬億的額度。

三中全會改革開放再出發

1解放思想再出發

2013年十八屆三中全會提出【關於全面深化改革若幹重大問題的決定】,激發市場活力,半年之後也即2014年年中上證指數啟動一波牛市,市場投資者稱之為「改革牛」。當時改革熱情高漲,投資信心十足。為了重新建立市場信心,促使股市進入長期牛市,本次即將召開的二十屆三中全會擔負重任,改革開放再出發。

黨的十八大以來,習近平總書記圍繞解放思想作出一系列重要論述,系統闡述了「為什麽要解放思想」「怎樣解放思想」等重大理論和實踐問題。在2022年【高舉中國特色社會主義偉大旗幟,為全面建設社會主義現代化國家而團結奮鬥】提出:我們必須堅持解放思想、實事求是、與時俱進、求真務實,一切從實際出發,著眼解決新時代改革開放和社會主義現代化建設的實際問題;在2024年二十屆中央紀委三次全會上的講話中提到:要堅持解放思想、實事求是、與時俱進、守正創新,不斷進行實踐探索和理論創新。2月湖南全省開展大討論活動,為即將召開的三中全會提供精神內容。

2財稅體制新一輪改革

其中最主要的是財稅體制需進行新一輪改革,在地方政府事權大於財權的背景下,各地發展出的城投公司、融資平台給國家帶來較大的債務壓力。而土地招拍掛制度在房地產行業進入調整期之後也已經不合時宜,消費稅、增值稅也需要進一步完善,以協助中央-地方、省級-縣市的財權和事權重新分配。以家庭收入為單位的綜合所得征稅有待完善,也造成稅收調節作用弱化。

新一輪的財稅體制改革目標是重新激發市場活力,調動地方政府的積極性,提質增效,有利於化解地方債務風險。如何規範地方政府財政預算管理是新一輪改革的重點,傳統的監管機制已經無法實作硬約束目標,需要地方人大以及媒體、公眾的監督行為配合。同時也可以考慮引導地方企業和消費者加入到監督和考核體系內,讓地方政府財政預算管理形成更有效的制約體系。

風險提示

國內宏觀經濟政策不及預期;國企改革不及預期;歐美經濟超預期;信用事件集中爆發;GDP測算有所偏差;經濟指標預測值與實際值可能存在偏差。