2023年召開的中央金融工作會議提出做好科技金融、綠色金融、普惠金融、養老金融、數位金融五篇大文章,銀行業迎來數位化加速發展的新階段。城商行是中國金融體系中成長速度最快、最具活力的一類銀行,但受限於規模和區域發展,城商行的數位化營運大多保持跟隨策略。

基於上述行業現狀,第一財經聯合Yiwealth釋出【2023城市商業銀行數位化營運報告】(以下簡稱報告),著眼於公域增長的獲客新渠道及私域營運的不同階段,分析了城商行數位化轉型過程中的關鍵要素,詳細總結了行動網際網路時代城商行的社交媒體、APP營運現狀,還進一步探討了銀行業的AI套用及挑戰。

風雨中蛻變 城商行加速分化

從1979年城市信用社起步,1995年第一家城市合作銀行誕生,1998年城市商業銀行登上歷史舞台,城商行至今經歷了45年風雨歷程。

城商行經歷了從小到大、從弱到強的蛻變,是現有銀行體系中最具活力與成長性的機構。中國銀行業協會數據顯示,截至2022年末,城商行總資產規模49.89萬億元,10年增幅達到303.97%,平均年化增長14.98%,領先於國有大行的10.04%以及股份制商業銀行的10.94%。

與此同時,城商行也是商業銀行中結構分化最為顯著的一類銀行,125家銀行中有能比肩招行、平安銀行的轉型先進樣本,在細分領域展現出各自經營特色,有5家銀行還被納入系統重要性銀行,也有不少資本市場的寵兒。然而也有大量機構面臨不良高企、資產品質下滑的發展難題,尚未找到突破困境的有效經營模式。

報告發現,那些特色鮮明、穿越周期的城商行往往是轉型最堅定的一類銀行,他們在推動獲客、活客,提升資產規模及營收的過程中,不斷錘煉數位化營運的內功。

這類銀行顛覆了傳統模式,重塑了銀行架構,透過加大科技投入,發起了 從「以資源為中心、以流程驅動」到「以客戶為中心,以數據驅動」 的深刻變革,真正回歸到為使用者創造價值的初心,也從而找到全新的增長之道。

這類城商行往往能擺脫傳統業務模式的制約,在凈息差承壓的大背景下,開拓更多中間業務收入,向輕資產的財富管理方向轉型,也因此具備了較強的抗風險抗波動能力。

莫道入局晚 城商行公域增長遊戲尚未開場

銀行傳統的網點獲客方式正面臨交易量下降和到訪數減少的挑戰,而維護成本居高不下,銀行紛紛探索如何透過社交媒體等公域有效引流,創新業務模式和渠道經營策略。

該報告跟蹤了城商行2023年在公眾號、視訊號、抖音號三大平台的營運情況,以觀察不同城商行的社媒影響力。

報告發現,城商行作為機構數量最多的一類銀行,均已註冊公眾號。即使城商行帳號種類不如國有大行和股份行豐富,但一定程度上說明大部份城商行已有公眾號矩陣化營運意識。 報告分析了城商行公眾號的營運格局、熱門主題後發現,城商行公眾號主題單一,主要以福利活動、重大公告資訊類為主,針對投資者陪伴和財富生活相關的內容較少。每月上榜的TOP10閱讀推文中,這種趨勢也未有變化,

城商行在內容多樣性和深度上仍有提升空間。

報告分析了城商行公眾號的營運格局、熱門主題後發現,城商行公眾號主題單一,主要以福利活動、重大公告資訊類為主,針對投資者陪伴和財富生活相關的內容較少。每月上榜的TOP10閱讀推文中,這種趨勢也未有變化,

城商行在內容多樣性和深度上仍有提升空間。

微信域內另一個廣受矚目的內容陣地——視訊號誕生四年多,一度被譽為「騰訊全場的希望」,其地位可見一斑。但受限於金融產品的復雜性及嚴格的合規要求,金融帳號的內容創作難度較大,轉化鏈路也並不成熟,報告指出,絕大多數銀行的視訊號更多是在承擔內容分發的作用。

從入駐率來看,城商行2023年入駐機構數雖同比增長,但入駐率較國有大型商業銀行、股份行仍然較低,仍有近半數城商行未開通視訊號,可見城商行對視訊號的價值尚未形成普遍認同。 從內容表現上看,

城商行視訊號整體營運居於行業末端,

尤其是衡量內容品質的爆款作品占比,城商行該指標僅為3.85%,僅略優於外資行。

從內容表現上看,

城商行視訊號整體營運居於行業末端,

尤其是衡量內容品質的爆款作品占比,城商行該指標僅為3.85%,僅略優於外資行。

報告還分析了城商行在抖音平台上的營運狀況。Yiwealth研究院數據顯示,2023年以來,城商行入駐抖音的速度顯著加快,入駐率從30%左右提升至72%,可見持續增長的流量和高活躍使用者對於迫切轉型的城商行有極大的吸重力。

報告還分析了城商行在抖音平台上的營運狀況。Yiwealth研究院數據顯示,2023年以來,城商行入駐抖音的速度顯著加快,入駐率從30%左右提升至72%,可見持續增長的流量和高活躍使用者對於迫切轉型的城商行有極大的吸重力。

然而,報告發現,城商行抖音號呈現出明顯的「馬太效應」,大部份帳號粉絲數集中在1千-1萬區間,50萬粉絲數以上的帳號僅3個。總體來看,城商行目前在抖音投入的營運成本還不高,帳號主要以低成本的跳舞、換裝類視訊為主,這類視訊易於創作且頗受年輕使用者歡迎。不難看出,

大部份城商行對抖音呈現出一種「邊營運邊觀望」的態度。

然而,報告發現,城商行抖音號呈現出明顯的「馬太效應」,大部份帳號粉絲數集中在1千-1萬區間,50萬粉絲數以上的帳號僅3個。總體來看,城商行目前在抖音投入的營運成本還不高,帳號主要以低成本的跳舞、換裝類視訊為主,這類視訊易於創作且頗受年輕使用者歡迎。不難看出,

大部份城商行對抖音呈現出一種「邊營運邊觀望」的態度。

私域金塊 大部份城商行APP營運還在1.0階段

行動網際網路發展到一定階段,銀行自有APP營運焦點從單純追求增量使用者轉變為同時關註留存和啟用存量客戶。在這種背景下,手機銀行APP不再比拼單一產品和功能,而是各家存量營運的主要戰場,競爭核心在於生態系的構建和服務品質的提升。

QuestMobile跟蹤的2023年10月MAU數據顯示,中原銀行、寧波銀行以及江蘇銀行等頭部城商行MAU超過500萬,且總體上表現平穩。MAU前五十的城商行中,大部份城商行月活使用者集中在200萬以下。 報告發現,作為銀行APP的活性指標,MAU和銀行自身發展也呈現出一定關聯性,比如網點數、資產規模、綜合實力等,區域經濟發達、財力雄厚的城商行往往有更多預算用於平台營運,提升APP吸重力。但報告也提出,這並不意味著資源較少的城商行就無路可走,報告以河北銀行、杭州銀行APP為樣本,分析了低使用者基數的銀行如何做好APP營運。

報告發現,作為銀行APP的活性指標,MAU和銀行自身發展也呈現出一定關聯性,比如網點數、資產規模、綜合實力等,區域經濟發達、財力雄厚的城商行往往有更多預算用於平台營運,提升APP吸重力。但報告也提出,這並不意味著資源較少的城商行就無路可走,報告以河北銀行、杭州銀行APP為樣本,分析了低使用者基數的銀行如何做好APP營運。

報告從產品營運、內容營運、活動營運三大模組入手詳細分析了MAUTOP10城商行APP營運的狀況。以內容營運為例,理財投資作為一種需要大量知識積累和時間沈澱才能做出決策的行為,相關APP天然具有融入豐富內容的基礎。然而,大部份城商行的內容基礎設施建設相對薄弱,僅有部份城商行搭建起了成熟的內容生態建設,報告例舉了中原銀行、寧波銀行、北京銀行三家銀行在內容建設方面的領先實踐。

此外,區別於其他型別的銀行,報告指出,MAUTOP10的城商行在APP生活場景下搭建了多元子場景,包括生活繳費、商城、衣食住行、政務服務、薪資、校園和醫院等,滿足使用者生活全場景下的需求,甚至還有多家城商行專門建設了特色生活品牌。 報告歸納了金融APP營運「三階段」:生態搭建、生態豐富、平台開放。就目前的實踐來看,大多數城商行APP還停留在1.0時代,僅少部份城商行中的佼佼者邁入了2.0時代,而有望邁進3.0平台開發的城商行僅有寧波銀行一家。

報告歸納了金融APP營運「三階段」:生態搭建、生態豐富、平台開放。就目前的實踐來看,大多數城商行APP還停留在1.0時代,僅少部份城商行中的佼佼者邁入了2.0時代,而有望邁進3.0平台開發的城商行僅有寧波銀行一家。

AI已來 銀行迎來數位化轉型下一站

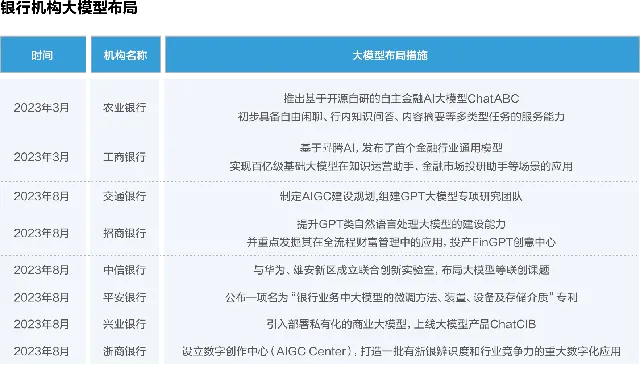

從銀行業整體行程來看,大部份銀行已進入進入數位化階段,但由於銀行業頭尾差距大、地域發展不平衡的特點,不同銀行所處的金融科技發展階段也不盡相同。城商行整體數位化行程仍處於較為初級的階段,不同地區的城商行金融科技能力差距懸殊,僅少數來自高線城市的城商行跑出不輸股份行的金融科技水平。 自2022年11月底ChatGPT面世以來,生成式人工智慧大模型進入井噴期,而金融行業擁有海量數據,也是其重點套用領域之一。以人工智慧為代表的數位技術在金融業的滲透率不斷提高,大模型+金融正在成為時下金融行業最具確定性的趨勢,據中國信通院【中國金融科技生態白皮書(2023年)】不完全統計,國內已經有多家頭部大行及股份行對外公布大模型布局規劃。報告總結了當下銀行主流的三種大模型探索之路:自主研釋出局,如農業銀行推出金融行業第一個自主創新的金融AI大模型套用ChatABC;基於行業基礎構建行業專屬大模型,如工商銀行基於升騰AI的金融行業通用模型;透過API或私有化部署的方式接入大模型,以中小銀行為主。

自2022年11月底ChatGPT面世以來,生成式人工智慧大模型進入井噴期,而金融行業擁有海量數據,也是其重點套用領域之一。以人工智慧為代表的數位技術在金融業的滲透率不斷提高,大模型+金融正在成為時下金融行業最具確定性的趨勢,據中國信通院【中國金融科技生態白皮書(2023年)】不完全統計,國內已經有多家頭部大行及股份行對外公布大模型布局規劃。報告總結了當下銀行主流的三種大模型探索之路:自主研釋出局,如農業銀行推出金融行業第一個自主創新的金融AI大模型套用ChatABC;基於行業基礎構建行業專屬大模型,如工商銀行基於升騰AI的金融行業通用模型;透過API或私有化部署的方式接入大模型,以中小銀行為主。

海量數據、豐富的套用場景,為AI大模型與銀行業融合創造了良好的先決條件,AI大模型預計也將在銀行業進一步突破,為業務環節創新帶來更多變化,充分助力銀行業向數智化轉型。不過受限於金融行業的特殊性,銀行體系AI模型深化發展及規模化套用仍挑戰重重。

海量數據、豐富的套用場景,為AI大模型與銀行業融合創造了良好的先決條件,AI大模型預計也將在銀行業進一步突破,為業務環節創新帶來更多變化,充分助力銀行業向數智化轉型。不過受限於金融行業的特殊性,銀行體系AI模型深化發展及規模化套用仍挑戰重重。

報告也指出了銀行業AI套用面臨的問題,如高品質數據的充足性問題、算力和演算法問題、大模型的風險和安全、監管問題等。所以,就目前金融行業的實際情況而言,大模型大多處在初期發展階段,未來還需突破多重挑戰,加速與物聯網、雲端運算前沿技術結合,開啟行業數智升級空間。