自2023年下半年開始,國內A股上市稽核趨嚴格,尤其是2024年4月12號出台的「新國九條」,新股稽核更加嚴格,甚至一度停止了IPO受理。這一情況,直到6月20日A股三大交易所IPO受理才逐步恢復。

傳感器專家網

https://www.sensorexpert.com.cn

專註於傳感器技術領域,致力於對全球前沿市場動態、技術趨勢與產品選型進行專業垂直的服務,是國內領先的傳感器產品查詢與媒體資訊服務平台。基於傳感器產品與技術,對廣大電子制造從業者與傳感器制造者提供精準的匹配與對接

隨著稽核的嚴格,今年多家「行業第一股」終止了A股的IPO申請,譬如「光刻機第一股」華卓精科、「醫藥冷鏈第一股」上海生生等, 在傳感器領域,中國MEMS傳感器第一企業——歌爾微5月27日終止IPO、中國MEMS傳感器十強企業——明皜傳感6月4日終止IPO……這些企業,毫無疑問都是各自產業中的領軍者。

在IPO稽核趨嚴的同時,新政策鼓勵並購重組:

「新國九條」明確鼓勵上市公司並購重組;「創投17條」提出拓寬並購重組結束渠道,支持發展並購基金以及完善並購貸款政策; 「科創板八條」提出更大力度支持並購重組;證監會特別提出支持科技型企業並購重組等。在此基礎上,各界紛紛布局並購市場,上海市國資委明確表示將加強並購基金布局;中法共同發起設立並購基金,規模高達20億歐元。

不僅中國金融市場如此,進入2024年,全球一級市場也頻頻掀起並購熱潮。英國Cinven、銀湖資本、瑞典EQT和凱雷等多家大型海外PE巨頭相繼募集巨額並購基金。

可見, 中國及全球資本市場並購浪潮來襲,對中國傳感器市產業來說,更是如此。

政策加持,手握海量資金的國產傳感器上市巨頭們,正在建立自己的傳感帝國

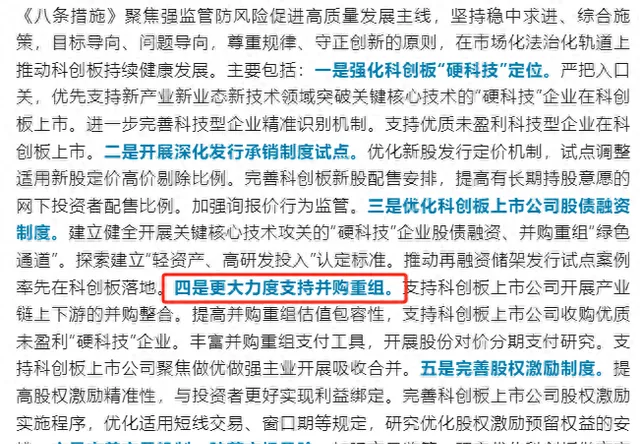

6月19日,證監會釋出【關於深化科創板改革 服務科技創新和新質生產力發展的八條措施】即大眾所稱新 「科創板八條」,其中第四條提出更大力度支持並購重組。

政策出台後的當周末, 就有兩家科創板上市企業打出第一槍,而且都是國產傳感器產業鏈公司!

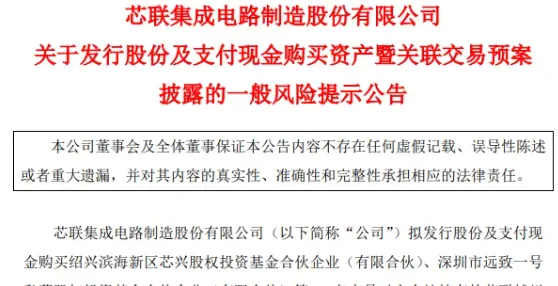

首先是6月21日,芯聯整合 披露重組預案,擬透過發行股份及支付現金方式,收購未盈利資產芯聯越州剩余72.33%股權。

芯聯整合是國內高端功率半導體及MEMS制造的領先企業 ,是當前中國國內MEMS芯片產能最大的半導體公司,芯聯起州是芯聯整合二期計畫的實施主體,該公司除主要布局矽基功率器件的產能外,芯聯越州還進一步前瞻性布局了SIC MOSFET、VCSEL(GaAs)以及功率驅動(高壓模擬IC)等更高技術平台、更稀缺的產品能力。

本次交易完成後,芯聯整合將100%控股芯聯越州,對自身產能及產品線的控制力進一步增強,有利於提高對芯聯越州生產經營的決策效率,更好地貫徹公司的整體戰略部署。

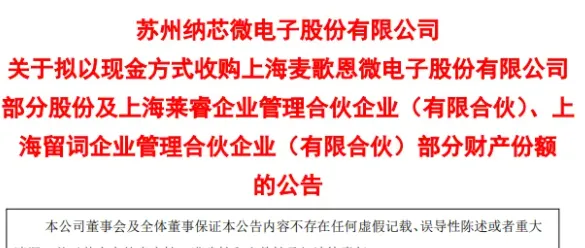

手握40億元現金儲備,中國MEMS十強企業納芯微並購、投融投資動作頻繁

兩日後,6月23日,納芯微披露收購公告 ,擬以現金方式收購矽睿科技直接持有的麥歌恩79.31%股份,收購對價約8億元。相關資訊參看【中國傳感器現7.93億元並購!】

納芯微和矽睿科技均是中國MEMS傳感器產業龍頭企業,兩家企業均連續多年進入【中國半導體MEMS十強企業】榜單。麥歌恩主要產品是磁傳感器芯片,是國內主流磁傳感器廠商。

納芯微認為,本次並購將有利於雙方在磁傳感器領域形成合力:

「麥歌恩在磁編碼、磁開關等細分領域已建立起領先的市場份額優勢」。納芯微表示,本次交易是該公司基於聚焦主業發展做出的並購決策,有利於整合雙方的產品、技術、市場及客戶、供應鏈等資源,在磁傳感器領域發揮協同效益。

芯聯整合和納芯微兩家國產傳感器產業鏈企業, 打響了科創板上市公司並購的第一槍,同時拉開了中國資本市場新一輪並購大戲的帷幕。

上市企業為什麽是並購的主力? 原因只有一個——因為有錢。

以納芯微為例,據其2023年報顯示 , 納芯微持有現金儲備40.01億元(貨幣資金17.51億, 交易性金融資產22.5億), 總資產71.56億,現金占總資產比例為55.91%。這得益於2022年4月,納芯微在科創板上市, IPO募集資金凈額達 55.81億, IPO股價更是創紀錄。相關資訊參看【中國傳感器史上最貴IPO誕生!】

在充沛的現金儲備支撐下,納芯微近年對外投資和產業並購動作頻繁:2023年7月,納芯微宣布擬以現金方式收購芯片公司昆騰微股權;2023年10月,納芯微還曾與禾邁股份一同聯手,向一家碳化矽器件商中瑞宏芯進行了近億元人民幣規模的產業投資。

目前,納芯微投資並購業務主要由子公司蘇州納星負責,2023年已與元禾、華業、蘇州聚源、小米等業內知名投資機構成立合作基金,圍繞積體電路、半導體及其上下遊產業相關領域投資了70余個計畫。

在國家政策支持下,近幾年,國產傳感器產業鏈並購、投融資動作頻繁,除納芯微外 ,多家國產傳感器上市圍繞自身產業鏈,進行了不少並購、投融資布局。 傳感產業相關投融資事件資訊,歡迎關註【感知芯視界】公眾號,檢視每月一期的投融資報告。

國產瓦斯傳感器第一企業,透過投融資並購,掌握MEMS芯片產線向產業上遊延伸

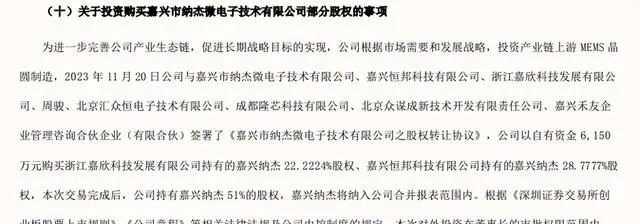

國產瓦斯傳感器第一企業——漢威科技,在2023年11月,以6150萬元並購 嘉興市納傑微電子 51% 的股份,嘉興納傑主要從事MEMS 芯片的設計、制造、封測業務。

值得一提的是,嘉興納傑持有浙江芯動科技 45.45%的股份,芯動科技 擁有6英寸MEMS芯片產業化生產線 ,工藝能力涵蓋MEMS芯片生產全過程,生產壓力、加速度計、陀螺儀,光鏡和生物醫學等MEMS傳感器芯片產品。

漢威科技成立於1998年, 是國內最早從事瓦斯傳感器研究、生產的廠家之一,公司產品占國內瓦斯傳感器市場數量的70% ,穩居國內瓦斯傳感器領域龍頭地位。據工信部賽迪研究院【2022瓦斯傳感器十大企業報告】顯示,漢威科技排名中國瓦斯傳感器企業第一。(相關資訊參看【中國首次公布:瓦斯傳感器TOP 10名單!】)

可以說,並購 嘉興納傑意味著,漢威科技間接掌握了一條MEMS芯片產線。

▲來源:漢威科技2023年度報告

此外,在2023年,漢威科技還投資了兩家極具發展潛力的國產傳感器初創企業。

2023年7月,漢威科技以300萬元增資西安礪芯慧感科技有限公司,持有礪芯慧感 2%股權。 西安礪芯慧感成立於 2022年2月,是西北工業大學 「薄膜溫度與壓力傳感器」相關技術成果轉化組建的創新型科技公司,其攻克了「薄膜溫度傳感器」的多項關鍵工藝,並掌握了核心加工工藝,初步形成了薄膜溫度傳感器技術群,打破了國外對該類產品近30年的壟斷。

2023年11月,漢威科技收購了初創柔性傳感器企業——寧波韌和科技有限公司超 26% 股權 ,其中漢威科技以自有資金 240 萬元 收購劉宜偉持有的韌和科技 8.2759%股權(註冊資本為60 萬元), 並以自有資金向韌和科技增資 1,500 萬元 ,認繳新增註冊資本 187.5 萬元,其余 1,312.5 萬元計入資本公積,漢威科技增資後持有韌和科技 26.6846%股權。

透過2023年的這些並購投資, 可以看到漢威科技這家中國瓦斯傳感器龍頭企業向產業鏈上遊延伸的努力,以及圍繞傳感器產業鏈做出的橫向發展布局。

▲寧波韌和科技股權結構 ,來源:天眼查

一年11家並購、投融資企業,進入創投百強榜,測力傳感器龍頭建立自己的傳感器森林

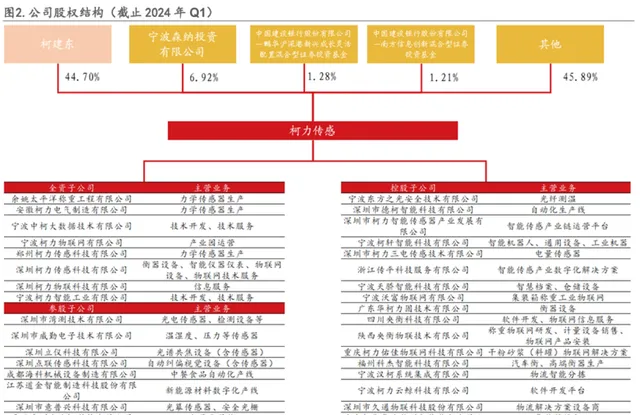

相比納芯微和漢威科技,另一家國產傳感器上市企業, 對傳感器產業鏈的並購、投融資布局更加深入,並且視為企業的發展戰略 ,那就是中國測力傳感器龍頭企業——柯力傳感。

柯力傳感的並購、投融資力度有多大?

據創業邦在6月份釋出的【2024企業創投100強】顯示, 柯力傳感進入2024年中國企業創投百強名單,是唯一一個進入創投百強的傳感器領域企業 ,足見柯力傳感的投融資動作已經獲得資本機構的關註。

▲來源:創業邦

據天眼查數據顯示,目前柯力傳感對外投資事件有42筆,遠超普通企業對外投資事件數目。 僅2023年,柯力傳感完成對11家企業的投資並購,使用自有資金超5億元。

據柯力傳感2023年度報告顯示,在2024年柯力傳感仍將圍繞傳感器產業鏈進行高頻並購、投融資,力爭完成8-10個計畫——這與2023年投融資計畫相當:

2024 年, 繼續以傳感器、自動化裝置、工業物聯網、平台型企業為主攻方向,全年力爭完成 8-10 個投資並購、參股計畫,加速推動多物理量傳感器戰略真實落地。 加快落地與國內一流頭部私募基金的合作,成立傳感器專項基金,提高對外投資品質。

資料顯示, 柯力傳感透過自研和外延式投資並購的方式,布局力學、電量、光纖測溫、瓦斯、流量、光幕等十多種傳感器 ,已初步具備了傳感器森林的基礎。

目前,柯力傳感並購、投融資的傳感器產業鏈企業,既包括了深圳灣測技術(光電傳感器,成立於2020年)、點聯傳感(CMOS雷射測量傳感器,成立於2022年)等初創傳感器企業,也涵蓋了馳誠電氣這樣在北京證券交易所上市的瓦斯檢測領先企業。

可以預測,在政策加持下,2024年柯力傳感有望超額完成年度並購、投融資目標,柯力傳感的傳感器森林正在茁壯成長。

5年200家傳感器企業被並購,安費諾、TE泰科電子、霍尼韋爾、TDK、韋爾股份……眾多巨頭透過並購建立龐大傳感帝國

總體上,中國並購市場還處於初級發展階段,尤其是像傳感器、積體電路芯片等近幾年迅猛發展的高科技領域, 來自國產頭部企業的並購遊戲才剛剛開始。

縱觀國際市場,並購一直是傳感器和芯片等高科技行業的高頻詞匯,高技術門檻、厚積薄發是這些產業的特點,單靠自身發展,需要花費相當長的時間。 作為行業頭部企業,手握海量資金,透過並購、投融資,購買優質技術企業,無疑是在某一傳感器領域迅速做大、實作跨越式發展的「捷徑」。

在工業自動化領域觀察家林雪萍的文章中,曾統計過過去5年間(2017-2021),全球傳感器產業約有200家企業被並購,成為傳感器巨頭的龐大傳感帝國的「兵馬」。

全球連結器巨頭安費諾,在2011年營收約為250億元人民幣,到了2021年營收規模突破了720億元,並且跨界成為全球傳感器龍頭企業,如何實作如此驚人的躍升和誇領域發展?

答案就是:10年,30次並購。 安費諾每年都會至少完成一次收購,而且大手筆,並購資金總額占公司所配置現金總額的50%以上,透過對細分領域連結器的強勢並購,使得其產品拓展覆蓋汽車、通訊、工業及航天航空等。

其中,令安費諾一舉跨界從連結器邁入傳感器領域,並 建立龐大傳感帝國的裏程碑事件,無疑是2013年整體收購GE傳感器部門,該筆交易涉及資金為3.18億美元。

隨後, 圍繞從GE收購回來的傳感器部門,安費諾建立了一個傳感器集團,此後又並購了十幾個傳感器品牌,涉及並購了十幾個傳感器品牌,包括瓦斯濕度、液位、位置、壓力和振動傳感器等領域。

有意思的是,安費諾圍繞傳感器產業鏈進行的縱向並購非常專註,僅局限於傳感器業務,透過線束不斷尋找兩端的獵物,對於傳感器以外的業務,即便是搖錢樹也不動心。

以2021年收購的MTS為例,這家公司主營測試系統與傳感器業務,其位移傳感器在業內獨樹一幟,而汽車發動機台架試驗在國內更有著壟斷地位,在並購過程中還差點被壟斷法所攔截。即便如此具有壟斷性質的行業領先業務,安費諾依然選擇將其出售。

▲ 安費諾傳感器矩陣,來源:林雪萍

TE泰科電子是全球連結器第一巨頭,在2014年前,泰科電子業務僅限於連結器,而2014年後,泰科電子卻搖身一變成為全球傳感器巨頭,如何做到?

2014年,泰科電子以17億美元收購美國著名傳感器企業精量電子MEAS ,當年精量電子收入超過5.4億美元——這在全球傳感器產業中已不容小覷。

而精量電子在被泰科電子收購前,已經並購了瑞士Intersema、法國溫度傳感器廠商Atexis、航天壓力傳感裝置企業PSI、德國SensorTherm、挪威Wema……等多家傳感器企業

如果說, 安費諾和TE泰科電子,是透過並購進入傳感器領域並且成為傳感霸主的典型代表。

那麽, 接下來介紹的兩家傳感器霸主企業,就詮釋了如何透過並購深挖傳感器產業戰壕。

霍尼韋爾擁有龐大的業務體系,在許多行業都能看到霍尼韋爾公司的產品,霍尼韋爾在新材料、航空飛行控制、安全、樓宇都有非常強大不凡的表現,2023年實作了366.62億美元(約合2438.71億人民幣)的銷售額。

一直以來,傳感器就是霍尼韋爾的老牌業務,1950年,霍尼韋爾就收購了一家微型開關公司,一開始主要為了整合到暖通空調HVAC產品。

據此前專家網編輯專訪霍尼韋爾傳感與安全科技事業部產品行銷長王亮介紹, 霍尼韋爾是傳感器種類最多、覆蓋範圍最全的公司 。 目前霍尼韋爾公司的傳感器產品能夠服務全部傳感器市場需求的接近40%左右。相關內容參看【 全球提供傳感器種類最全的公司,這家霸主瞄準這些傳感領域! 】

除了自主研發外,霍尼韋爾的傳感器業務同樣透過一系列並購快速發展,其中最知名的一次並購是:

2006年,霍尼韋爾以5.5億美元收購英國第一技術First Sensor公司 ,First Sensor主要從事瓦斯傳感(傳感器和儀器儀表)業務,其技術基地來自於2004年收購的英國瓦斯傳感器的知名老牌企業:City tech城市技術——在全球瓦斯傳感器領域聲名顯赫。

這次收購,使霍尼韋爾一舉成為全球最大的電化學傳感器公司。 目前瓦斯傳感器是霍尼韋爾核心傳感器產品之一, 霍尼韋爾擁有世界上最全的瓦斯傳感器技術組合和產品 ,覆蓋了電化學、紅外、接觸燃.燒、半導體等各種瓦斯傳感器技術。

▲霍尼韋爾工業瓦斯傳感器,來源:霍尼韋爾官網

與霍尼韋爾類似,日本TDK同樣是一家老牌企業,並擁有傳感器業務基礎。TDK誕生於1935年,這家日本老牌公司主要是開發磁性材料「鐵氧體」,並圍繞磁材料涉足資訊儲存、網路與汽車電子、傳感器等領域,並且傳感器是TDK的四大業務支柱之一。

2015年,TDK決心發力傳感器業務,除了加大已有的傳感器研發外, TDK連續進行多個傳感器計畫並購。

2015年12月,TDK以2.1億美元收購瑞士企業Micronas ,後者為汽車和工業套用開發傳感器解決方案。

2016年6月,TDK以約5130萬美元,收購法國MEMS制造商Tronics, 進入到溫度、壓力等傳感器領域。

而T DK在傳感器領域最令業界矚目的一次並購,是在 2016年底,以13億美元收購美國MEMS陀螺儀傳感器廠商應美盛InvenSense ,當時應美盛年收入為2.6億美元。 InvenSense是華爾街寵兒,也是蘋果手機MEMS陀螺儀的供應商。 這種消費電子用MEMS陀螺儀,也是增強現實AR或者可穿戴頭盔的關鍵體感感測器。

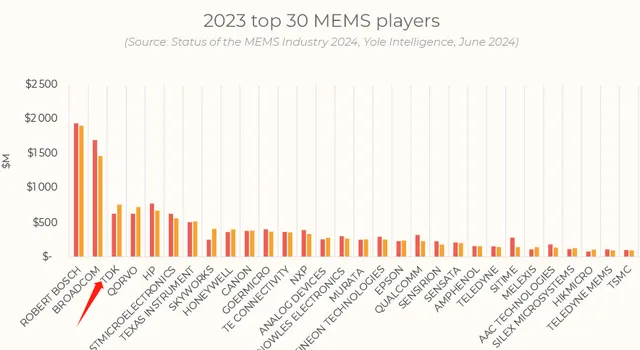

據Yole的數據顯示,彼時應美盛InvenSense在全球MEMS企業營收排名中能排進前20,TDK並購應美盛 一舉成為全球MEMS傳感器領軍企業。

經過多年在傳感器領域的經營,TDK已成為全球MEMS傳感器王者, 在2023年,TDK首次進入全球MEMS廠商排名TOP 3 ——足見TDK傳感器業務的增長迅猛。

▲來源:Yole

超92億現金儲備,韋爾股份靠並購逆襲成為全球第三大影像傳感器企業,下一個並購標的是誰?

安費諾、泰科電子、霍尼韋爾、TDK等國際巨頭,在傳感器領域的崛起,為我們展示了傳感器領域中並購、投融資等資本運作的重要。

國產傳感器產業化雖然起步較晚,在並購、投融資方面乏善可陳, 但在傳感器並購方面,也有一個耀眼的案例——韋爾股份。

韋爾股份成立於2007年,以元器件分銷起家, 2017年韋爾股份正式在上海證券交易所掛牌上市, 長期以來韋爾股份芯片設計業務毫無起色,2017年、2018年電子元器件代理及銷售業務營收占比高達69.90%和79.01%——也因此被媒體稱為「芯片倒王」。

然而,2019年,韋爾股份 半導體設計業務營收從2018年占比20.99%,變成83.56% ,成為名副其實的芯片設計公司,開啟股市長牛節奏,何以故?

2019年, 韋爾先後花費達157.98億元收購北京豪威、視信源和思比科3家芯片設計公司 。交易完成後,韋爾股份持有北京豪威100%股權、視信源79.93%股權,直接及間接持有思比科96.12%股權。

豪威科技是全球排名靠前的影像傳感器企業,韋爾股份成功收購豪威科技,搖身一變,成為國內CIS(影像傳感器)龍頭,世界第三大影像傳感器廠商, 這是一個螞蟻吞大象、烏鴉變鳳凰的教科書式的並購案例。

至此,韋爾股份的發展進入快車道,憑借並購的豪威科技技術實力和班底,韋爾股份坐穩中國第一傳感器企業、全球第三大影像傳感器企業寶座。

據韋爾股份2023年度報道顯示,其擁有 現金儲備92.19億(貨幣資金90.86億,交易性金融資產1.33億) ,總資產377.4億(存貨63.22億,商譽38.61億),現金占總資產比例為的24.43%。

韋爾股份的下一個投融資、並購標的會是哪家公司?

結語:中國傳感器產業投資並購浪潮前夕

從政策層面,到全球及國內金融市場動向,投融資、並購將成為傳感器企業等進行資本運作的重要方式。

傳感器天然是投資並購的好賽道 ,1、賽道細小,對投資資金需求不高,就能幹出事情;2、細分賽道足夠多,標的公司多,雖然存在優秀公司仍然缺乏的情況;3、巨頭難以形成壟斷,沒有贏者通吃的局面,有利於小企業的發展。

安費諾、泰科電子、霍尼韋爾、TDK、韋爾股份等企業在傳感器領域的崛起,與其投資並購操作息息 相關,向我們展示了資本運作在傳感器企業發展過程中的助推作用。 而手握資金的國產上市傳感器企業, 或許會成為本次中國傳感器產業投資並購浪潮中的主角。

前幾年,是中國傳感器企業的上市狂潮,那麽接下來我們將見證中國傳感器企業的並購浪潮 ,見證中國傳感器產業從初生走向成熟。