前段時間有朋友留言讓看的公司,由於年報釋出時間等原因,今天才給他安排。鑫磊壓縮機股份有限公司(股票簡稱:鑫磊股份)2006年成立,2023年1月在深交所創業板上市,是一家專業從事空氣壓縮機研發、制造、銷售和服務的裝置制造商。

鑫磊股份擁有歐美進口精密加工裝置、先進的自動化機器人及現代化整機生產流水線,現有員工1000多人,其中專業技術人員100多人。

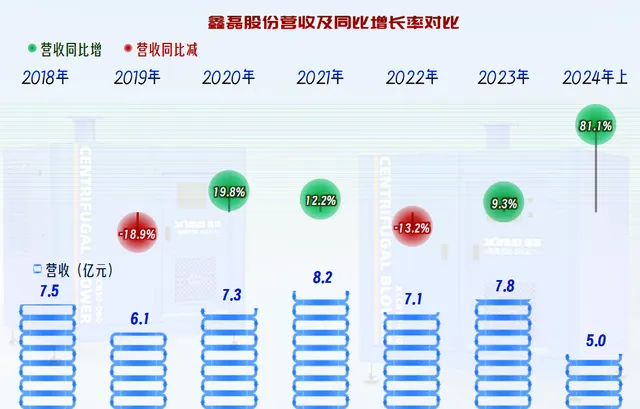

2024年,鑫磊股份的營收同比增長了81.1%,作為壓縮機這類已經很成熟的產品和市場,能取得如此大的增長,當然是很厲害的了。

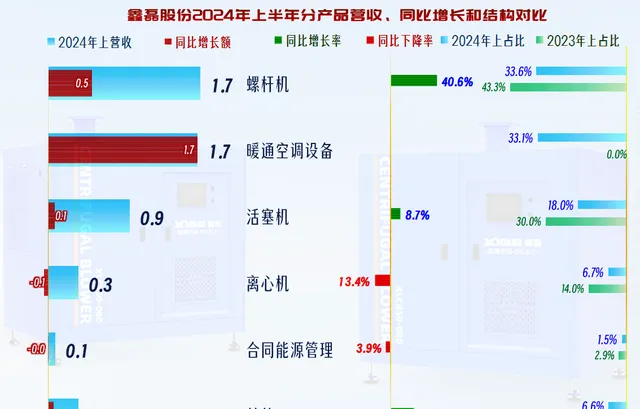

2024年上半年,核心產品「螺桿機」同比增長了40.6%,新增的「暖通空調裝置」系列產品增長金額更大,規模上接近原核心產品的水平了,其他產品有漲有跌,總體影響不大。原來兩強並立的產品結構,2024年上半年已經成為三足鼎立的局面了,這樣的結構變化,對鑫磊股份的發展當然是有利的。

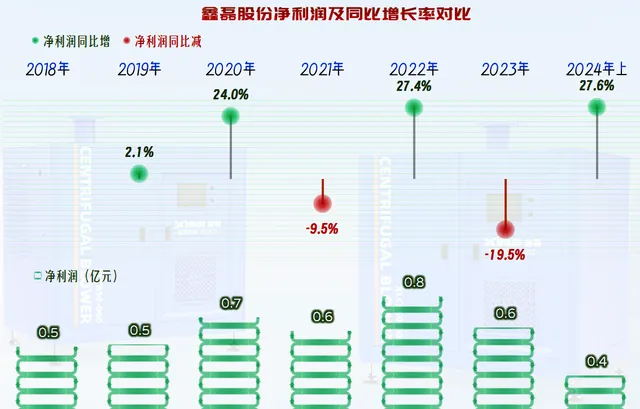

凈利潤的表現就沒有營收那麽亮眼了,哪怕是在2023年下跌基礎上的增長,2024年上半年的增長振幅不僅不如同期營收增速高,金額也只有峰值年份的一半左右,全年能否和營收一並創下新高,還存在較大的不確定性。

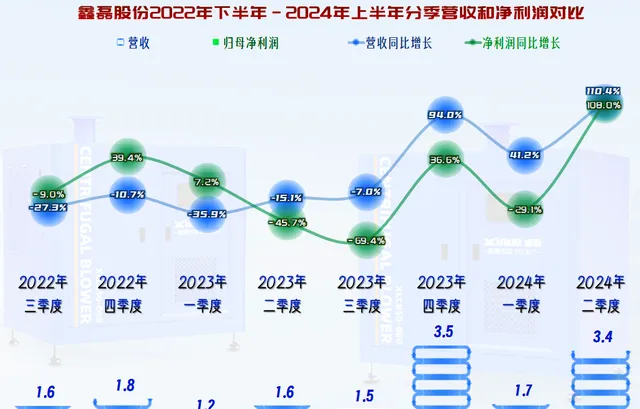

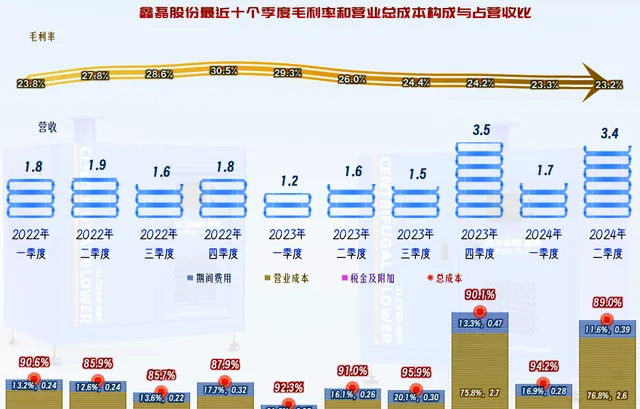

分季度來看,2022年三季度開始的營收下跌,一直持續了五個季度之後,在最近三個季度才開始了同比大幅增長,最高的單季營收紀錄是在2023年四季度創下的。凈利潤的表現有些反著搞,在營收下跌的季度中,前三個季度的凈利潤還在同比增長,後兩個季度就頂不住也開始更大振幅下跌了,這就是我們常說的,營收下跌時的凈利潤增長是不永續的,幾乎沒有例外。

在營收恢復較快增長後的前兩個季度,凈利潤的表現仍然較差,甚至還有2024年一季度在同比下跌,不過二季度的表現就相對好一些,雖然還是沒有營收增長高,但差得不多了。

毛利率的波動當然是主要原因,從2022年二季度開始提升毛利率,可能是鑫磊股份營收下跌的重要原因。這個道理非常簡單,貴了就好賣,或者說把毛利率低的產品停了營收也就少了。但是,毛利率提升卻能在短期內提升凈利潤。當在新的營收規模下,毛利率仍然出現下跌時,才感覺到又需要調整了,此時做大營收的沖動又蓋過了毛利率的影響,於是毛利率持續下跌,已經連續兩個季度低於提升前的水平了。

期間費用逐步增長也是影響因素,只是從季度上看起來這種影響不是很明顯,需要後面按年度看的時候再說。

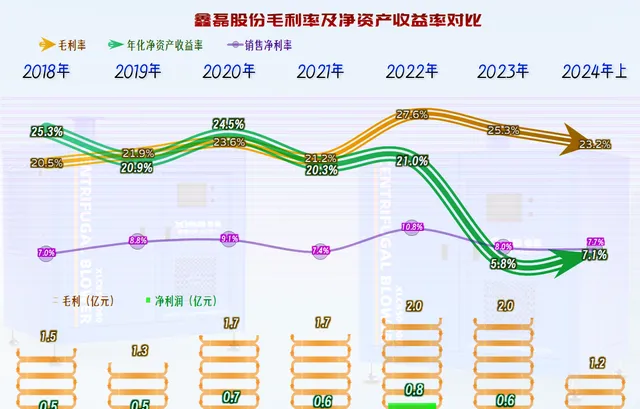

鑫磊股份的毛利率原本就在20%出頭,在2022年和2023年強力提升後,2024年上半年又回到了原有的水平。銷售凈利率除2022年之外,都不到10%。上市前的凈資產收益率還是不錯的,隔年就有「葵花寶典」(凈資產收益率超過毛利率)的絕招;上市後的受到稀釋效應的影響,別說超過毛利率了,連銷售凈利率都達不到。

2024年上半年,核心產品「螺桿機」的毛利率同比下跌了3.4個百分點;新產品「暖通空調裝置的毛利率為22.6%,還略高於下跌後的「螺桿機」;」活塞機「的毛利率更低,同比也有所下跌;離心機的毛利率相對要高一些,但規模又太小了。

我沒有用過他們家的壓縮機等產品,我原來所在的化工廠用的一般是阿特拉斯或者英格索蘭的產品。雖然可能並不是同一類用途的產品,但鑫磊股份現有的產品和我們所用過的產品距離還是比較大的;他們現在的產品所處的市場領域競爭更激烈,在現在的各民企都在壓縮投資的情況下,受到影響就很難避免了。

前幾年營收增長變慢,甚至下跌,對鑫磊股份的盈利能力影響還是很大的,期間費用占營收比持續增長了三年後,還得靠2024年上半年的營收增長才能對此有所降低。為何一家裝置制造企業的期間費用占營收比要達到這麽高的水平呢?原因是鑫磊股份的營收規模還是太小了,遠沒有達到規模效應的水平,特別是沒有達到上市公司的規模效應水平。

在保持盈利不明顯降低的情況下,盡可能提升營收是其未來相當長一段時間必須去做的工作。這項工作的難度很大,特別是在成熟的市場環境中更是如此,這也是那些跨國公司不能無限做大規模的原因所在,也是我們這些年存在發展機會的原因。

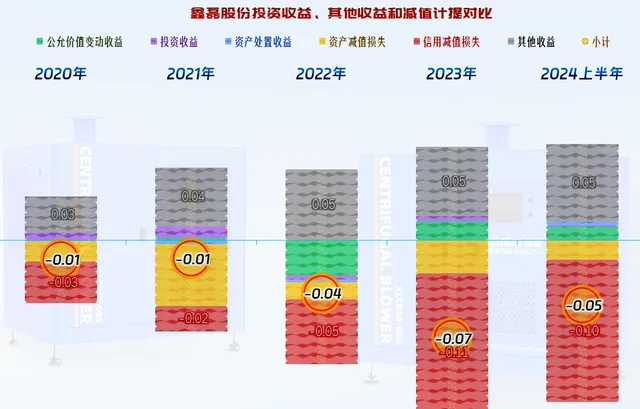

在其他收益方面,雖然一直都是凈損失,但損失金額不大,對凈利潤的影響有限。收益項主要是一些政府補助,損失項主要是應收賬款的壞賬,哪怕這些金額不高的裝置,壞賬也不少,還有增長的趨勢,這當然和現在的經濟環境有關。

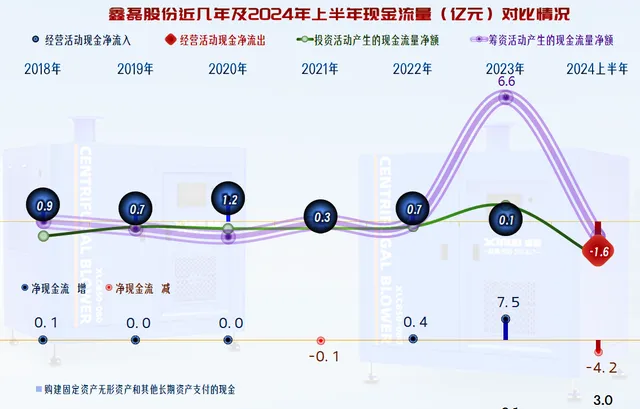

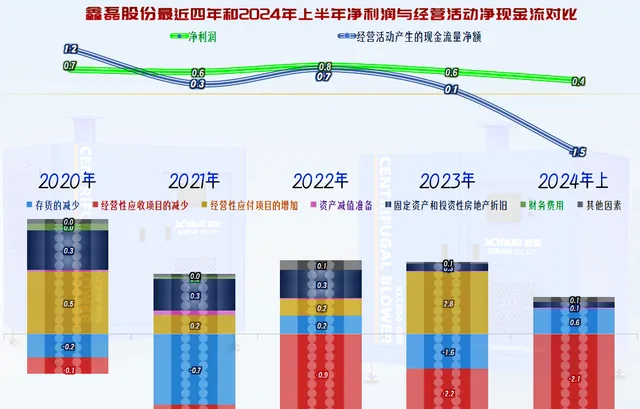

前幾年「經營活動的凈現金流」表現還不錯,最近一年半相對就差一些了;2023年上市融資後,固定資產的投資規模明顯增長,基本上把融資款花得差不多了。

最近一年半,「經營活動的凈現金流」表現弱於凈利潤的原因主要是應收款方面的持續增長,這其實也是其壞賬損失增長的原因之一。2024年上半年還得加上供應鏈的欠款下降,好在此時的存貨也在下降,才不至於太難看。

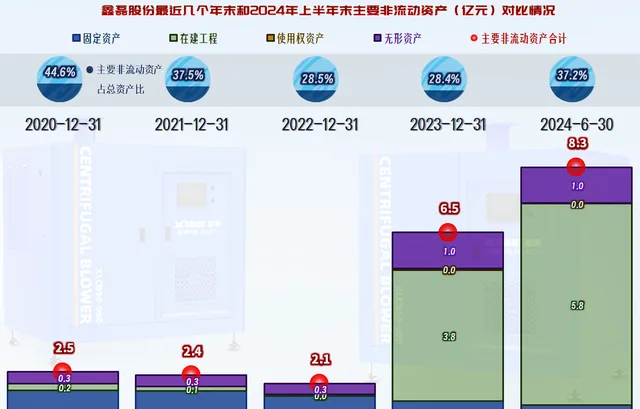

固定資產的規模還在下降,在建工程在2024年上半年末達到了5.8億元的新高,應該大部份是要在年內建成的。

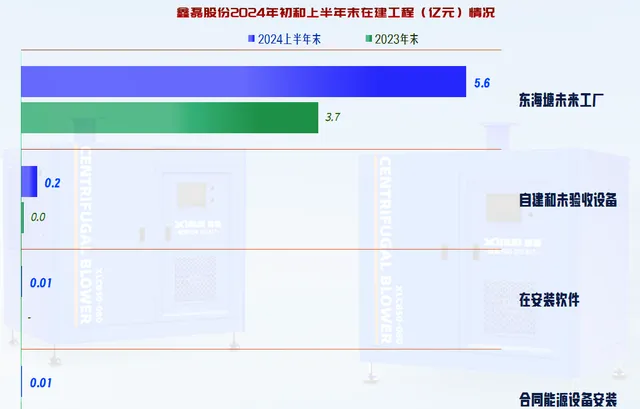

主要的在建工程是「東海塘未來工廠」計畫,該計畫占地面積223畝,計劃總投資10.63億元(這可能某些方面的宣傳數,其財報上的預算數是5.04億元),包含辦公大樓、生產廠房、智慧立庫、再生資源回收、職工宿舍、文化休閑等。第一階段計畫基建工程於 2023年6月開工,計劃於2024年6月竣工,2024年年底可實作全面投產。計畫投產後,將形成年產80萬台小型空壓機、6.5 萬台螺桿式空壓機、3000台離心式鼓風機和1000台磁懸浮熱泵機組的產能,預計能實作銷售收入15億元、利稅3億元。

雖然該計畫在上半年末的狀態仍然是「進行中」,估計進度也不會比原計劃差得太遠,很快就會建成投產,現在的問題可能就是怎麽把這些新增的產能透過市場給賣出去。

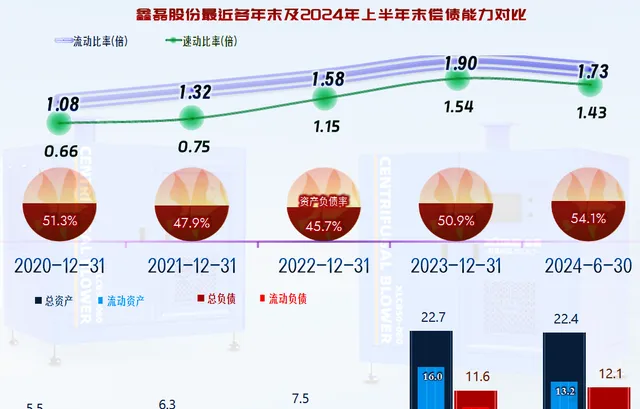

鑫磊股份的長短期償債能力都還不錯,主要得益於其建設資金主要來自於上市融資,杠桿用得並不大。隨著後續的新產能增長,加上其本來就存在的較高應收款的情況,可能短期償債能力還會有下降的趨勢。

就看到這裏吧,鑫磊股份在創業板上市是有道理的,確實還處在創業之中。前面已經說過了,他們主要需要解決做大營收而不明顯降低盈利能力的問題,當然,擺在眼面前的可能是怎麽盡量把馬上投產的新計畫的產品給賣出去。

聲明:以上為個人分析,不構成對任何人的投資建議!