因擬收購參股子公司股權,賽恩斯(688480.SH)於日前收到了來自上交所的問詢函,要求說明是否存在向關聯方輸送利益、損害上市公司及公眾投資者利益的情形等。

事件的起因源自賽恩斯於1月13日釋出的公告,彼時公司稱,擬使用自有資金1.83億元收購參股子公司福建紫金選礦藥劑有限公司(下稱「紫金藥劑」)61%股權,交易完成後,公司將持有紫金藥劑100%股權。

由於該筆收購案涉及多個關聯方,且與賽恩斯關系之復雜,進而導致公司收到自上市以來的第一封問詢函。

二級市場方面,公司似乎並未受到收函影響,股價實作翻紅。截至1月16日收盤,賽恩斯股價報收38.31元,漲1.22%,當前公司總市值約36.33億元。

被質疑向關聯方輸送利益

1月13日,賽恩斯公告稱,擬使用自有資金1.83億元收購參股子公司紫金藥劑61%股權,計劃簽訂協定受讓紫金礦業集團南方投資有限公司(下稱「紫金南方」)持有的51%股權以及上杭縣眾鑫投資部(有限合夥)(下稱「眾鑫投資」)持有的10%股權。本次交易完成後,公司將持有標的公司100%股權。

該筆收購案涉及多個關聯方,其中紫金藥劑為賽恩斯的參股子公司,被後者持有39%的股份;而紫金藥劑的控股股東為紫金南方,該公司系紫金礦業集團股份有限公司(601899.SH,下稱「紫金礦業」)的全資子公司。

紫金礦業另一控股子公司紫金礦業紫峰(廈門)投資合夥企業(有限合夥)(下稱「紫峰投資」)是賽恩斯的第二大股東,持有賽恩斯股份占公司總股本比例約為21.22%。賽恩斯在公告中明確,根據相關規定,本次交易構成關聯交易,但不構成重大資產重組。

正是基於各關聯方之間復雜的關系,上交所在問詢函中對賽恩斯的收購目的提出了質疑,並提問本次投資是否「存在向關聯方輸送利益、損害上市公司及公眾投資者利益的情形」。

事實上,有著「礦茅」之稱的紫金礦業不僅是賽恩斯的第二大股東,同時也是賽恩斯的第一大客戶,雙方的關系可追溯至2016年。當年,紫金礦業與賽恩斯簽訂增資擴股協定,紫金礦業投入約1.67億元持有賽恩斯25%的股份,並委派相應高級管理人員加入公司。

2019年,紫金礦業全資子公司紫金南方將紫金藥劑39%的股權以3120萬元的價格轉讓給賽恩斯,紫金南方以此獲得賽恩斯312萬股股份。兩次資本運作之後,紫金礦業累計向賽恩斯註入約2億元的資金,並獲得後者合計約2012萬股股份,持股比例達28.29%。

鈦媒體APP查詢發現,紫金礦業與賽恩斯建立深厚關系的背景是基於該公司存在的環保壓力。

紫金礦業主要從事以黃金、銅等有色金屬為主導產業的礦產資源的勘探、采礦、選礦、冶煉及礦產品銷售,由於行業內容不可避免會對環境造成一定影響。以2021年為例,紫金礦業旗下共有23家分(子)公司被生態環境行政主管部門列為重點排汙單位,全年投入約9.64億元用於環保設施、裝置改造升級等。

而賽恩斯是一家專業從事重金屬汙染防治的高新技術企業,業務涵蓋重金屬汙染、廢水、廢渣治理和資源化利用、環境修復、藥劑與裝置生產銷售、設計及技術服務、環保管家、環境咨詢、環境檢測等領域。

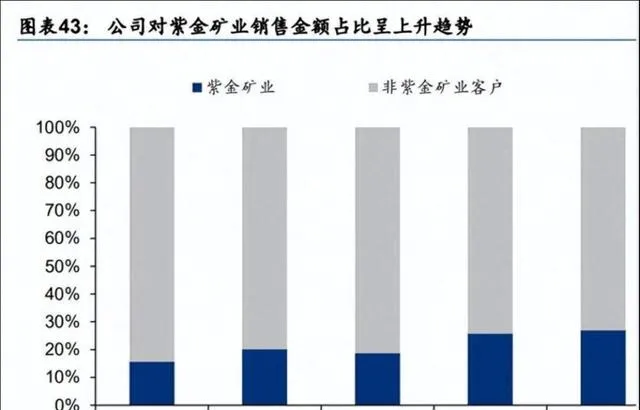

正是在如此背景下,紫金礦業與賽恩斯建立了深厚的合作關系,年報數據顯示,2019至今,紫金礦業始終為賽恩斯的第二大客戶,對後者的營收貢獻保持在15%—23%左右。2023年上半年,紫金礦業與賽恩斯的銷售額約為0.72億元,占當期公司總銷售額的27%,占比呈上升趨勢。

圖源:華泰證券研報

在2023年半年報中,賽恩斯提到,公司向紫金礦業及其控制的公司銷售商品或提供服務,預計2023年將發生關聯交易約3.5億元。另據賽恩斯2023年度業績預告中披露,預計公司全年實作最高達8.5億元營收,其中來自紫金礦業的營收貢獻占比約為40%。

標的公司估值暴漲

在問詢函中,上交所針對紫金藥劑的經營情況、客戶情況、估值、商譽、整合計劃等事項要求賽恩斯進行說明,同時還要求賽恩斯對此次溢價收購合理性以及收購是否涉及向關聯方輸送利益等問題進行補充披露。

鈦媒體APP回溯發現,賽恩斯曾在2019年6月以換股的方式,收購了紫金南方持有的紫金藥劑39%股權,彼時的股東全部權益評估值約為0.79億元。但在最新釋出的收購方案中,紫金藥劑的股東全部權益評估值達到3.04億元,較2019年時增加了282.67%。

對比同行來看,目前國內企業中與紫金藥劑在主業及客戶群體上相似度較高的是康普化學,該公司於2022年12月正式登陸北交所。據悉,康普化學的動態市盈率為21.858倍,紫金藥劑2023年預計全年凈利潤為2052.33萬元,計算得出的估值為4.49億元,較交易估值3億元高出1.49億元,差異率為49.53%。

對此,上交所質疑為何本次交易估值與前次收購的估值作價存在較大差異,並要求賽恩斯說明前次收購的估值作價與本次交易估值存在較大差異的原因及合理性,以及康普化學與本次收購標的公司是否具有可比性,選擇相關公司作為可比公司的原因。

值得註意的是,賽恩斯曾在擬收購公告中指出,此次對紫金藥劑的估值主要從三方面進行了考量,包括:透過資產基礎法和收益法進行評估,得出單體口徑報表股東權益賬面值為0.91億元;選用與同型別公司康普化學進行市值對比,計算出估值為4.49億元;透過控股方紫金礦業的市值對比,得出估值3.04億元。

單看資產基礎法和收益法得出的評估值,紫金藥劑的估值並未發生巨大變動,但賽恩斯卻選擇了第三個估值方案,這使得公司此次收購事項的目的更加撲朔。 (本文先發於鈦媒體 APP,作者|陳偉納)