在科技股的加持下,全球股市一季度「狂奔」,標普今年22次創出收盤新高,VanEck半導體ETF漲幅達到了28.5%,有望創下自2023年第一季度以來的最大季度漲幅。

在美國經濟軟著陸的預期和對AI狂熱追捧的加持下,全球股市在今年一季度開啟「狂飆」模式,而漲幅最為耀眼的莫過於半導體ETF。

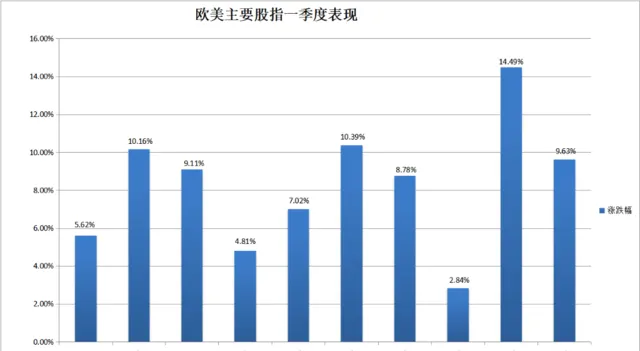

MSCI全球股指3月屢創新高,今年迄今上漲7.7%,為 2019年以來的最大漲幅。標普500指數一季度累計上漲10.16%,為2019年以來的最強同期漲幅,今年已22次創出收盤新高。歐洲斯托克600指數累漲約7%,連漲兩個季度。

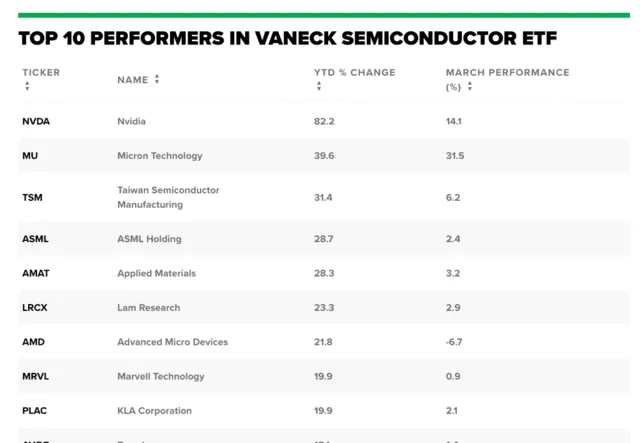

在AI浪潮下,VanEck半導體ETF(SMH)漲幅達到了28.5%,有望創下自2023年第一季度以來的最大季度漲幅。費城半導體指數和半導體行業ETF一季度分別累漲約17.5%和17.7%。

占據VanEck半導體ETF權重達四分之一的輝達在第一季度領漲,憑借先進的AI芯片和強大的軟體平台CUDA,輝達漲幅達到了82%,市值增加逾1萬億美元;美光科技得益於AI熱潮之下儲存需求井噴,漲幅排名第二,今年迄今漲近40%;VanEck半導體ETF的第二大持倉股台積電也在乘勢而上,2024年初至今,上漲超過30%。

Mahoney Asset Management總裁Ken Mahoney認為,AI對半導體行業的需求絲毫沒有放緩的跡象,半導體股的漲勢將延續:

每個人都認識到,這不僅僅是幾個季度的短暫繁榮,等到所有公司獲得他們想要的硬體和需要的芯片時,這可能是一個多年的擴張。

雖然輝達引領的AI漲幅已推動該行業邁向另一個盈利季度,但這遠非推動SMH上漲的唯一主題。Gabelli Funds的投資組合經理兼技術分析師Hendi Susanto指出,市場對儲存芯片、PC和智慧型手機等領域復蘇的預期,也推動了半導體板塊的上漲。

市場研究公司Counterpoint Research周四公布的報告顯示,在經歷了長達兩年多的低迷之後,2024年全球智慧型手機出貨量預計將反彈3%。高端智慧型手機出貨量將增長17%,人工智慧和可折疊裝置的普及將引發換機需求。

2024年一季度,由科技股推動的漲勢蔓延至全球,歐股和日股均跑贏美國,英國富時100指數、德國DAX指數、法國CAC 40指數和西班牙Ibex 35指數和日經225的表現均優於標普500指數。

其中,在主要市場中日股今年一季度的漲幅最為矚目,因投資者對其經濟前景的看好,在芯片相關股票價格上漲的推動下,日本東證指數上漲超16.2%,不斷逼近歷史新高。

不過瑞銀(30.72,-0.68,-2.17%)策略師Andrew Garthwaite警告稱,半導體行業股價的快速上漲正釋放出警告訊號,像人工智慧這樣商業模式可能會會帶來極端估值的風險。

與此同時,盡管半導體行業整體表現強勁,但並非所有半導體公司都受益於AI相關的交易和投資主題。VanEck半導體ETF(SMH)中有7只成分股預計將在第一季度出現虧損,行業內部的表現存在分化。