9月2日晚,中字頭央企傳來重磅訊息:中國船舶與中國重工即將重組!

重大資產重組歷來備受投資者矚目,因其能為相關公司帶來巨大的想象空間,眾多大牛股亦誕生於資產重組。

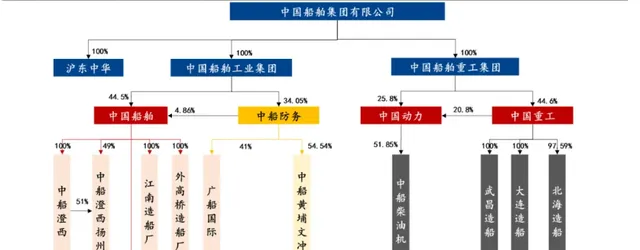

資料顯示,中國船舶(隸屬於中國船舶工業集團)和中國重工(隸屬於中國船舶重工集團)皆為中國船舶集團有限公司旗下的上市公司。 中國船舶整合了集團旗下大型造修船、機電裝置、海洋工程等業務,擁有完整的船舶行業產業鏈。中國重工則是全產業鏈的艦船研發設計制造上市公司,業務涵蓋海洋防務及海洋開發裝備、海洋運輸裝備、深海裝備及艦船修理改裝、艦船配套及機電裝備、戰略新興產業及其他五大業務板塊。

國有企業重組

國有企業重組是指對國有企業的資產、業務、股權等進行重新組合和調整的過程。資產重組是企業資產的擁有者、控制者與企業外部經濟主體進行的對企業資產分布狀態進行重新組合、調整、配置,或對設在企業資產上的權利進行重新配置的過程。 國務院國資委副主任王宏誌在國新辦新聞釋出會上透露,新時代以來,中央企業已累計完成 28 組 50 家企業重組整合,新組建和接收央企 15 家。國有企業整合重組是深化國資國企改革的重要內容和路徑。今年以來,國企改革整合重組動作頻繁,知本咨詢數據顯示,今年國有企業整合重組事件數量同比增幅突破 120%。

國有企業重組方式多樣,主要有合並、收購、分立、股權轉讓、資產置換、債務重組、聯合重組、托管等。 其中,合並是指兩個或兩個以上的國有企業合並為一個新的企業,或一個企業吸收其他企業,可實作資源整合、優勢互補,提高企業規模效應和市場競爭力。 此次中國船舶籌劃吸收合並中國重工,便是典型的合並重組。

中國船舶官網截圖

為何要重組?

國有資產重組的目的通常包括最佳化產業布局、提高企業效率、增強企業競爭力、實作國有資產保值增值、促進結構調整以及應對全球化挑戰等。 自 「十三五」 以來,國家致力於提高國有資產的效率和報酬,透過合並重組減少重復建設、最佳化資源配置,形成具有國際競爭力的大型企業集團。在船舶制造這一戰略性行業,國家期望透過減少內部競爭、增強市場集中度,推動行業整體結構最佳化。政府透過政策引導和金融支持,為企業重組提供充足資金和政策保障,這也為中國重工與中國船舶的合並奠定了堅實基礎。

根據中國船舶與中國重工公告,重組的目的是為 進一步聚焦國家重大戰略和興裝強軍主責主業、加快艇舶總裝業務高品質發展、規範同業競爭、提升上市公司經營品質。 這裏面提到了規範同業競爭,實際上,中國船舶、中國重工經過多年發展深耕,均形成了涵蓋船舶制造、船舶維修、機電裝置等船舶總裝全產業鏈生產制造體系,面向海洋安全、深海科學研究與資源開發等戰略任務需要,持續推出全球領先的軍民用產品。在此背景之下,中國船舶、中國重工在船舶總裝領域業務重合度較高,構成同業競爭。所以,此次重要資產重組,解決同業競爭,提升市場占有率,提升中國造船業的國際競爭力。

中國船舶官網截圖

合並之下資本市場引發波瀾

資本市場的角度來看,企業合並將帶來一系列積極影響。 首先,最直觀的就是市值的大幅增加。最新數據顯示,中國船舶股價34.9元,市值1560.88億元,和中國重工股價4.98元,市值1135.54億元,合並後市值將大幅增加,或吸引更多的機構投資者,也將提升企業在資本市場的影響力;其次,市值大增的同時,流動性也或增強,給企業帶來更多的融資機會;此外,對於企業財務狀況,也或將帶來新的整合和最佳化,為新的發展打下堅實基礎。

今年上半年,中國船舶和中國重工2家公司業績大幅增長。據公司半年報,中國船舶上半年實作營業收入360.17億元,同比增長17.99%,歸屬於上市公司股東的凈利潤14.12億元,同比增長155.31%;中國重工上半年實作營業總收入221.02億元,同比增長31.05%;歸母凈利潤5.32億元,同比增長177.13%。

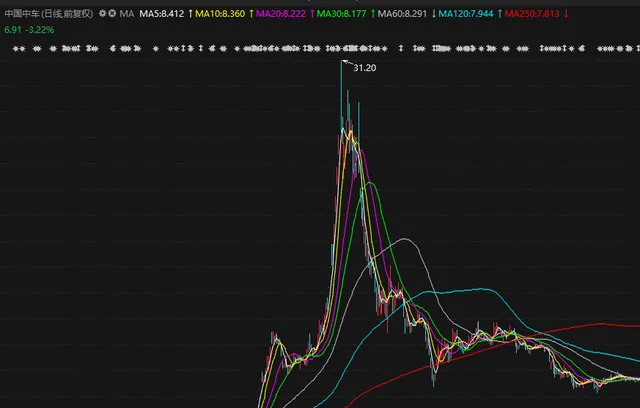

二級市場方面,中國船舶和中國重工的重組,很容易讓人聯想起10年前中國北車和中國南車的合並。當年,中國南車北車合並成中國中車時,曾經創造了一波史詩級行情。2014年12月30日晚,中國南車與中國北車正式宣布,雙方以南車換股吸收北車的方式進行合並,中國中車股份有限公司正式誕生。隨後,中國中車股價連續漲停;2015年4月,合並獲得審查透過後,股價再次暴漲。短短半年時間,因為合並重大利好,股價翻了近10倍,從4塊多漲到近38元,被譽為「中國神車」。

如今,中國船舶和中國重工的南北船合並,也被視為是新的「中國神船」。而這次,「中國神船」能否上演「中國神車」的奇跡,二級市場大家都在拭目以待!

投資者如何應對中國船舶和中國重工的合並

根據公告,中國重工和中國船舶都將於9月3日開市起停牌,預計停牌時間不超過10個交易日(預計9月16日復牌)。無論是持有這兩只標的還是想要進行配置的投資者,目前的神經應該都是比較緊張的。

對於持有的投資者來說,目前只能等待,同時關註重組的相關訊息和行程。具體方面,需要關註重組究竟是利好還是利空,其程度如何,比如要看詳細的重組方案以及換股價格出爐之後,關註是否有新的溢價,並作為出局還是持有的關鍵參考;對於躍躍欲試想要配置的投資者來說,同樣需要等待。

目前,數據顯示,中國重工24年上半年承接民船訂單68艘、1167.1萬載重噸、436億元,同比增長83.8%、230.6%、130.2%。中國船舶上半年公司新接單855.77萬載重噸,同比增長38%;在手訂單2362萬載重噸,同比/環比均增長20%左右。船舶板塊訂單接力復蘇,船廠排單已到28年釘選未來,且行業訂單景氣向上、船價上漲趨勢明確。上半年中國造船共計新接1807萬CGT,占比64.31%,份額繼續提升。中國造船業憑借產業政策推動,成本優勢明顯,且值得重視的是,開始兌現業績,此次重組提上日程,龍頭的盈利預期可以進一步提升。

不過,需要註意的是,兩大公司合並的訊息在第一時間並未引發個股的大漲以及板塊的拉升,反而是在訊息之前引發股價的大跌以及板塊的下挫。在兩大公司股價已上漲兩年以及船舶板塊整體翻倍的情況下,股價短期能否表現仍值得關註。