8月29日晚間,多 家上市連鎖釋出2024年半年報。

整理了四家上市連鎖的 營收數據、門店情況、新零售、加盟業務、會員數量、專業藥房 以及 特色業務 等資訊,一文看完上述連鎖2024年半年報重點!

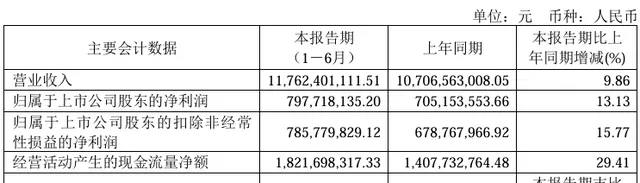

01 老百姓:營收超109億元,門店近15000家

半年報顯示, 老 百 姓 2024上半年 營業收入109.4億元 ,同比增長1.19%,營業收入穩健增長韌性凸顯,歸母凈利潤5.03億元, 扣非歸母凈利潤 4.82億元,同比基本持平。報告期內,綜合毛利率34.32%,同比提升1.6個百分點。

老百姓在半年報中披露中期分紅方案,擬分配的現金紅利總額2.51億元,占2024年半年度歸母凈利潤的50.01%。此外,同步釋出的【未來三年(2024-2026年)股東報酬規劃】顯示,在符合條件且保證正常經營情況下,未來三年,老百姓每年以現金方式分配的利潤最低應達到當年歸母凈利潤的50%。

截至報告期末,老百姓門店網路覆蓋18個省、150余個地級市, 共計14969家門店 (不含聯盟),其中直營門店9923家、 加盟門店5046家 。此外,老百姓聯盟業務「藥簡單」賦能中小連鎖藥房,聯盟覆蓋門店數逾16000家(不計入總門店數)。

從拓展戰略來看,老百姓錨定「聚焦+下沈」戰略。上半年集中資源拓展11個優勢省份,新增門店中優勢省份及重點城市占比88%。老百姓表示,未來將進一步聚焦優勢區域,透過提升市場占有率、深化門店網路來進一步提升盈利能力。此外,老百姓持續挖掘下沈市場新增量,上半年新增門店中地級市及以下門店占比79%。

老百姓持續深化數智轉型,以數據為核心驅動力,賦能經營管理全面最佳化升級,例如營運端的AI薦藥系統,精準賦能一線員工,幫助員工提升服務專業度,在節省顧客時間的同時提高購藥的準確性和滿意度。2024上半年,老百姓統采銷售占比70.4%,同比上升約2.8個百分點。上半年自有品牌自營門店銷售額達到16.9億元,銷售占比21.5%,同比增加約1.6個百分點。

老百姓大藥房總裁王黎表示,公司堅守長期主義,堅定打造科技驅動的健康服務平台總戰略,「老百姓始終以顧客為中心,更聚焦數智化、專業化和多元化轉型發展,更紮實地踐行‘利他’文化,做老百姓家門口的‘健康生活驛站’、健康中國的‘毛細血管’,持續創造更多商業和社會價值。」

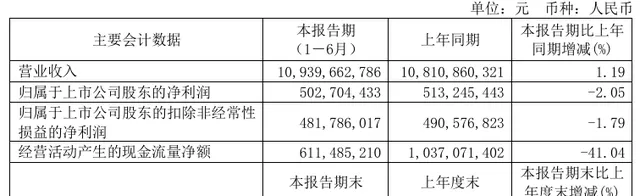

02 益豐:營收117.62億元,門店14736家

益豐 的半年報顯示,報告期內實作 營業收入117.62億元 ,同比增長9.86%;歸母凈利潤7.98億元, 扣非凈利潤 為7.86億元,分別較上年同期增長13.13%和15.77%。

益豐分析認為,營業收入增長主要來源於公司門店的內生式增長,同行業並購的外延式增長,以及公司加盟配送的業務擴張;凈利潤增長則受益於營業收入增長和管理效益的提升。

在門店布局上,報告期內,益豐藥房新增門店1575家,其中,自建門店842家,並購門店293家,新增加盟店440家。另,遷址門店17家,關閉門店72家。截至報告期末, 益豐門店總數14736家 (含 加盟店3426家 ),較上期末凈增1486家。

值得註意的是,2024年上半年,益豐在河北、湖北、江蘇等地共發生了17起同行業的並購投資業務,完成並購交割計畫10起。

新零售方面,益豐持續推進基於會員、大數據、互聯網醫療、健康管理等生態化的醫藥新零售體系建設,積極推進慢病管理、線上診療以及線上線下相結合的健康管家和家庭醫生服務,致力於以會員為中心的全渠道、全場景、全生命周期的健康管理。

截至2024年6月末,益豐的 建檔會員總量9616萬 ,會員整體銷售占比77%。O2O多渠道多平台上線直營門店超過10000家,覆蓋範圍包含公司線下所有主要城市,在O2O和B2C雙引擎的策略支持下,借助供應鏈優勢和精細化營運,益豐互聯網業務實作銷售收入10.96億元元(含稅),同比增長20.18%,其中, O2O實作銷售收入8.78億元 ,同比增長26.33%; B2C實作銷售收入2.18億元 ,同比提升0.46%。

03 漱玉平民:營收48.18億元,門店8247家

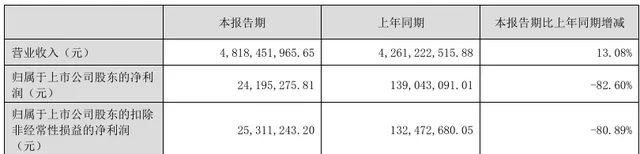

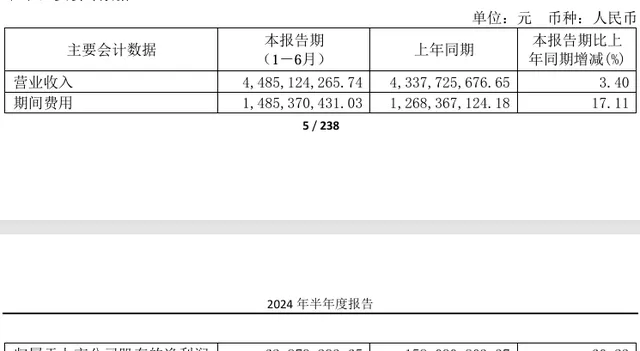

漱玉平民 公告顯示,2024上半年 營業收入為48.18億元 ,同比增長13.08%;歸母凈利潤為2419.53萬元,同比下降82.60%

漱玉平民表示,凈利潤下降原因主要有三方面,一是行業政策的變化影響了終端消費者行為,導致整體營收增長放緩,原有商品利潤空間進一步下滑;二是統籌政策及個人帳戶政策的變化影響了顧客購藥渠道以及購藥品類的選擇,「四類」藥品、保健品等原有優勢品類銷售結構性占比下降;三是新增的物流中心集中於2023年下半年開始營運,前期投入較大,導致2024年半年度較同期的物流配送中心營運成本增加。

報告期內, 零售業務貢獻42.74億元 ,同比增長12.20%。其中,多元化品類與服務方面取得了進展,上半年中藥品類銷售額同比增長24.5%;漱玉平民與多家品牌合作打造的「漱玉有美妝」產品矩陣,銷售也同比增長20%

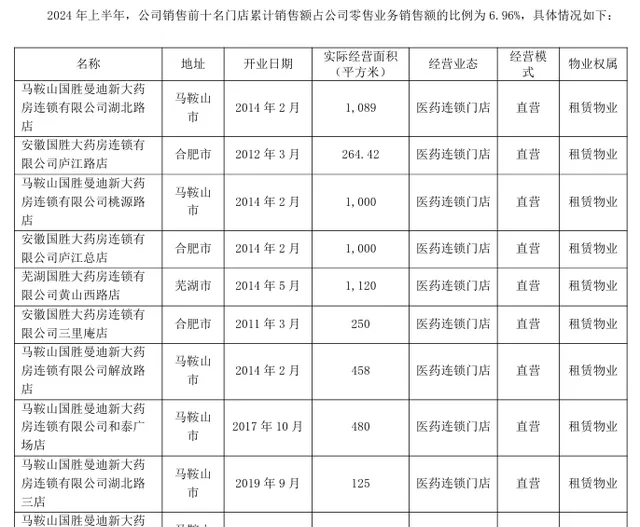

門店擴張方面,漱玉平民堅持「連鎖經營、規模發展」的經營思路,聚焦區域為核心的擴張戰略,深耕山東市場,聚焦長江以北的區體擴張。截至2024年6月30日,漱玉平民在山東、遼寧、黑龍江、福建、河南、甘肅等地區共擁有 門店8247家 ,較2023年底增加910家。

在加盟業務方面,漱玉平民已有特許授權簽約藥店3907家,上半年凈增加674家。其中,山東、東三省、西北五省作為加盟拓展重點區域,截至目前 加盟門店數共3304家 ,占加盟門店總數84.57%

新零售方面,漱玉平民提及,受政策變化等多重因素影響,線上醫藥市場在二季度出現了不同程度的波動,但公司積極調整線上經營策略,以紮實高品質增長的定位迎接市場環境的變化。報告期內, 新零售業務銷售額6.76億元 ,同比增長近17%。

2024年半年度報告還披露了漱玉平民其他主要業務的進展情況。專業藥房建設方面,截至報告期末,共開設110余家大病定點特藥藥房,400余家院邊店、15家達標藥房,DTP銷售額同比增長超30%。

會員管理體系方面,截至報告期末,漱玉平民擁有的 會員人數超2900萬人 ,覆蓋山東、福建、遼寧、黑龍江、甘肅、河南等省份。

04 健之佳:營收44.85億元,門店5444家

健之佳 發 布2024年上半年度財務報告顯示, 營業收入為44.85億元 ,同比增長3.4%;歸母凈利潤為6287.93萬元,同比下降60.23%。

健之佳表示,受消費意願弱、市場及行業競爭加劇、醫藥改革政策持續推行、醫保個賬減少及統籌醫保落地滯後、醫保強監管等因素綜合影響,行業營業收入增長停滯、利潤承受下滑壓力。上半年,門店數同比增長21.17%,導致期間費用剛性增長17.11%對凈利潤的壓力持續。

2024年1-6月內,自建門店254家,收購門店 81 家,關閉門店7家,凈增門店328家,期末 門店總數達到5444家 ,較年初門店數增長6.41%,同比增長21.17%。

其中,第一梯隊的雲南、河北是利潤中心,雲南以自建為主,省內藥房門店數達2897家;河北自建+收購,門店數500家,店數較年初增長4.38%;川渝桂冀遼藥店數結構占比提升至43.20%。第二梯隊為重慶、遼寧。重慶店數602家,省地縣市場持續滲透;遼寧沈陽及其他5地市門店規模455家,快速突破,店數較年初增長12.90%。第三梯隊為四川、廣西。四川期末店數達371家,增幅32.03%;廣西期末店數達275家,增幅 5.36%;

線上業務方面,健之佳表示,受第三方B2C平台流量見頂、平台間同質化競爭加劇,直播等新平台競爭分流,以及主動控制過度競價品種銷售等因素影響,第三方平台B2C業務營業收入較上年同期下降6.63%;第三方平台O2O業務,門店覆蓋率達91.59%,其中24小時及夜班門店占比13.70%,營業收入較上年同期增長33.39%。

報告期內, 線上渠道實作 營業收入合計116559.50萬元 ,較上年同期增長10.27%,占營業收入比重為25.99%,占比較上年同期提升1.62%,線上線下全渠道服務模式穩健、快速發展。

此外,健之佳2024年上半年 貼牌商品銷售額較去年同期增長18.90% ,高於營業收入整體增幅,占主營業務收入的比例為14.90%,較上年同期提升2.09%,帶動綜合毛利率恢復提升。

05華人健康:零售營收增長25.27%!

8月29日,華人健康釋出了2024年半年度報告,上半年實作營收和凈利潤顯著增長,均同比提升25%以上。

01 上半年營業收入21.67億元,零售占比71.6%

華人健康2024年半年報顯示, 2024年上半年實作營業收入21.67億元,同比增長25.21%,歸屬於上市公司股東的凈利潤7296.98萬元,同比增長25.29%; 歸屬於上市公司股東的扣除 非經常性損益 的凈利潤7035.79萬元,同比增長48.89%。

零售業務實作營業收入15.51億元,同比增長25.27%。該營業收入占公司總營收的71.6%, 是華人健康的主要收入來源,對其業務規模有著重要影響。

藥品代理業務實作營業收入3.56億元,同比略有增長。代理業務繼續整合優質資源,並透過商學院賦能形式形成了差異化有利競爭。

終端集采業務實作營業收入1.79億元,同比增長27.76%。華人健康為單體藥店、小型連鎖藥店等零售終端提供一站式配送服務,引導和推行全品類供應。透過門店帶教、商品集采、人員培訓、資訊化等手段深度賦能客戶。

工業生產業務實作營業收入0.8億元,完成中成藥與化學藥分線口服液車間改造等事項。

對比2019年至2024上半年披露的數據, 華人健康的總營收持續增長,顯示出良好的發展態勢。 總營收從2019年的15.22億元增長至2023年的37.97元,增長率達149%。雖然不同年份增長率有所波動,但整體保持了較高的增長水平。 作為華人健康的主要收入來源,零售業務在報告期內實作了快速增長,其增長趨勢與總營收增長趨勢基本一致。特別是2022至2023年,零售業務營收同比增長率16.94%,略高於總營收的增長率。

02 迅速 擴店 提升規模

華人健康良好的業績增長態勢與這兩年的整合並購不無關系。

自去年3月上市以來,華人健康已實施了多筆收購。

透過收購,華人健康迅速擴大市場份額和業務規模,推動了業績增長。

報告期內,華人健康以「深耕安徽、聚焦華東、放射線周邊」為發展戰略,堅持直營為主,透過「新開+並購」形式,新增門店316家,其中自建門店64家,並購門店252家。 截至2024年6月30日,在安徽省、江蘇省、浙江省等地區共擁有直營門店1697家。 其中,已取得「醫療保險定點零售藥店」資格的門店達到1575家,占總門店數量比例為92.81%。 已取得統籌門店資質門店122家,占總門店數量比例為7.19%。

截至報告期末,直營門店總體分布情況如下:

華東區域,尤其是浙江省是華人健康重點拓展省份。報告期內新增的316家門店主要來自安徽和浙江區域,其中浙江貢獻了96家,主要源自浙江舟山裏肯的門店收購。

2023年7月,華人健康釋出公告,擬購買舟山裏肯60%股權和嘉興市老百姓70%股權,正式進軍浙江市場。今年1月,其購買的舟山裏肯60%股權已完成過戶。舟山裏肯是舟山龍頭企業,市場占有率高,90多家直營門店銷售額接近2億,此番也為華人健康半年度業績增長提供了重要動力。

今年6月,華人健康在浙江市場再度加碼,擬收購安吉縣百姓緣大藥房連鎖有限公司46.01%股權,包括百姓緣大藥房下屬所有藥品零售門店、診所及兩家醫療門診部,涉及48家零售門店。安吉百姓緣是湖州安吉縣頭部連鎖藥房品牌,在當地具有較強的知名度和市場影響力。2021年至2023年,百姓緣大藥房分別實作營收1.16億元、1.27億元和1.52億元。

安徽市場是華人健康的大本營,既要守又要攻。

去年上市以來,華人健康透過全資子公司安徽安徽國勝大藥房連鎖有限公司發起了多起收購,包括黃山、淮南、廣德、六安等區域。其中最引入註目的是對安徽馬鞍山曼迪新大藥房連鎖有限公司的控制權收購。

2023年4月,華人健康斥資1.95億元收購安徽馬鞍山曼迪新大藥房連鎖有限公司重組後新公司51%股份,涉及門店170家。馬鞍山曼迪新是馬鞍山市頭部連鎖藥房品牌,交易完成後,使得安徽國勝在馬鞍山市的市場占有率大幅提升,而且銷售貢獻顯著。在2024年上半年華人健康銷售前十名門店中,一躍進入6家門店。

借助多次收購,華人健康透過提升和最佳化直營連鎖門店的數量,進一步加大對安徽省核心市場的滲透力度,鞏固現有市場競爭地位。

華人健康解釋連續進行資產收購的原因時談到,業務規模是零售行業的核心競爭力,透過同行業資產並購,企業規模得到擴大,能夠形成有效的規模效應。包括公司在內的同行業上市公司頻繁透過控股區域成熟型的連鎖藥店,達到快速布局的目的。

03 上下遊協同發展

不僅收購連鎖藥店,華人健康還積極布局上遊產業鏈。

2023年7月,華人健康收購江蘇神華藥業有限公司100%股權,交易對價3.47億元。

對此,華人健康稱,拓展上遊產業鏈布局,增加更多針對終端零售的藥品研發和生產,實作業務協同。

隨著連鎖藥店盈利能力降低,連鎖藥店向上遊布局,幾乎成了業內共識。

在醫藥行業裏,藥企、中間商和零售端等多重格局,要達到產業協同並不容易。 維康藥業開展零售業務多年後,最終選擇了集中資源聚焦制造業; 老百姓投資上遊藥企,制藥收入在整體營收占比中並不大。

從這一點來看,華人健康更像是走出了一條新路,找到一個業務增長點。

此外,業務增長還有賴於其終端集采業務。2019年10月,華人健康首次開展終端集采業務,在可類比公司中尚屬創新之舉。透過深入下沈縣域鄉鎮市場,自營品種加全品配送的合作模式為小微企業商品營運培訓等全方位賦能,成立以來,該業務深受市場歡迎,已連續多年保持高速增長態勢。

據悉,其他公司也紛紛開展類似業務,對此華人健康表示,將透過數智化系統和賦能服務升級來構建壁壘。在新B2B業務模式發展覆蓋廣度的同時,聚焦安徽等核心市場頭部優質客戶,加強合作,提升粘度和合作深度,進一步提升管理水平。

06一心堂2024半年報:營收93億,新零售銷售增長69.3%

01

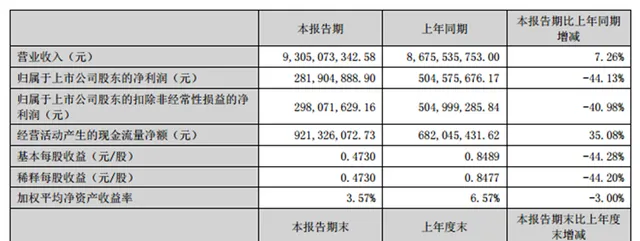

上半年營業收入93.05億

同比增長7.26%

8月30日晚,一心堂釋出2024年半年度報告。

報告顯示,一心堂在報告期內實作營業收入93.05億元,同比增長7.26%;實作歸屬上市公司股東的凈利潤2.82億元,同比減少44.13%;扣非凈利潤2.98億元,同比減少40.98%。

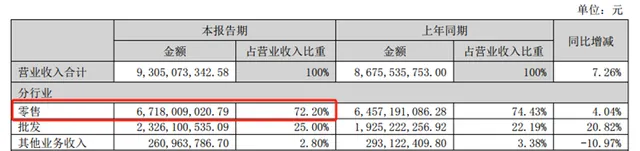

分行業來看,藥品零售實作營收67.18億元,占總營收的72%,同比增長4.04%;批發業務實作營收23.26億元,占總營收25%,同比增長20.82%。

分產品來看,中藥銷售實作高增長,同比去年同期增幅達34.42%;中西成藥銷售額也實作了8.29%的增幅。

02

門店共有11291家

截至2024年6月末,一心堂及其全資子公司共擁有11291家門店,覆蓋10個省份及直轄市,其中雲南省依然是一心堂的發展重心之一,報告期末門店數量達5546家。

一心堂在報告內表示,公司堅持核心區域門店高密度布局,形成城鄉一體化的門店網路布局結構。公司品牌自上而下滲透發展,各行政區域門店規模保持均衡發展勢頭。公司重點發展區域在西南、華南地區,同時兼顧華北地區的門店發展。形成區域深度覆蓋、深度服務的經營模式。

在日均坪效方面,省會級門店為37.88元/平方米;地市級門店為37.14元/平方米;縣市級門店為31.39元/平方米;鄉鎮級門店為35.59元/平方米。

03

新零售銷售額6.4億

增長69.31%

一心堂新零售業務跟隨集團整體戰略目標,透過技術手段賦能零售業務, 為消費者提供更加精準、便捷的服務。其表示,線上上線下協同發展的背景下,不斷強化對消費者需求的理解,不斷強化新零售營運組織建設,在增加渠道銷售規模同時,謀求利潤的增長,最終實作公司經營高品質發展。2024年上半年一心堂新零售銷售額6.4億,同比增長69.31%,其中O2O 渠道銷售占比77.5%。

展望未來,一心堂新零售將堅持顧客為中心的發展理念,實作公域和私域精準互動,線上線下高效協同,為顧客提供更加專業化的服務。深化各渠道的營運策略,探索「一城一策」和「一品一策」的營運模式,同時,一心堂將利用數位化的快速發展,探索「一心到家」私域渠道的高品質增長,激發內部員工和門店會員的多維度健康需求,與門店協同開展慢病管理和泛健康經營等業務,以實作更加全面的健康管理服務。

04

3804家「藥店+彩票」試點門店

彩票銷售6562萬

一心堂透過與體彩、福彩中心深入合作,充分利用網點布局優勢,參與公益建設,營造彩票和一心堂公益、公信的正面形象,為公益事業、健康事業做出更大的貢獻。2024年1-6月,一心堂在雲南、貴州、海南、四川、重慶、廣西、山西、天津8個省/市逐步開設了3804家「藥店+彩票」試點門店, 面向廣大居民提供購藥外的購彩服務。2024年上半年一心堂彩票銷售 6562萬元。

透過異業合作新模式,提高門店客流、豐富消費場景,為購消費提供便利。此舉讓消費者一站式滿足兩方面的需求,得到實實在在的便利;既是資源共享、優勢互補、拓展彩票銷售渠道的創新之舉,又能讓消費者透過合法渠道購買國家公益彩票,支持國家公益事業。

07九州通 2024半年報:營收771.71億元,好藥師門店超2.4萬家

8月26日晚間,九州通釋出2024年半年報。

公告顯示,九州通2024年上半年實作營業收入 771.71 億元,歸母凈利潤12.08億元,如剔除上年同期流感、疫情等季節性疾病特定因素影響,營業收入同比增長0.15%,歸母凈利潤同比增長9.50%,仍保持穩健增長。

九州通表示,以上業績的實作主要得益於醫藥分銷等各項業務順利發展,特別是總代品牌推廣(CSO)業務,上半年收入規模已達 98.62 億元,同比增長 14.18%,實作毛利額 11.91億元。

值得註意的是,九州通穩步推進「萬店加盟」計劃,加盟店規模持續擴張。

截至2024年7月底,九州通好藥師自營及加盟藥店達到24387家,其中2024年新增加盟店5499家,門店遍布全國31個省市自治區,覆蓋293個地級城市、1565個區縣,全國門店網路進一步完善,服務覆蓋面進一步擴大。下半年,九州通計劃沖刺提前達成 30000 家門店的目標。

加盟業務穩健發展,2024年上半年向加盟藥店銷售收入達到 24.19億元,同比增長47.32%。在報告期內,九州通打造整合式零售 SaaS 服務平台—九州萬店數位化系統,依托九大數位化工具賦能上下遊,實作精準行銷。九州通積極拓展合作供應商,全國擁有超 800 家品牌供應商,為加盟店提供強力品牌品種保障。

專業藥房方面,九州通還以「數智化藥學服務+特慢病醫保+商保」的模式,持續深耕探索發展專業藥房,好藥師 DTP 特藥藥房、慢病重癥藥房、「雙鍊結」藥房等相關資質藥房已超 4900 家(含加盟店),經營 SKU 3,000⁺,其中自有藥房承接處方外流規模達 1.76億元。

值得關註的是,九州通B2C電商總代總銷業務,上半年銷售收入4.96億元。抖音、快手等興趣電商渠道快速增長,同比增長超430%,持續領跑行業。

同時,九州通開展面向藥店、診所及大型醫藥零售電商平台等終端客戶的院外數位化分銷業務,上半年收入規模達87.84億元形成強大的B2B電商終端銷售渠道。 其中,藥九九B2B電商平台自營交易規模已達55.00億元。

零售電商服務平台業務方面,報告期內,九州通對頭部醫藥零售電商平台的健康產品供應鏈業務快速增長,上半年銷售收入規模已達32.84億元,其中銷售給京東、阿裏自營平台的藥品及OTC產品突破25.82億元,同比增長16.37%。

九州通表示,透過不斷的轉型升級,公司已由「B2B」客戶服務為主,逐步透過線上線下的零售渠道和診所渠道延伸到 C 端使用者,形成了面向上下遊 B 端客戶和 C 端消費者的更全面、更完善的全場景服務模式,並透過新零售、新醫療等戰略的落地實施不斷提升面向 C 端客戶的服務能力。