FinGraph是一份圖形化的財經專欄,為專註於全球市場和經濟形勢的專業人士提供簡短、準確、全面的每日概覽。文章內容不構成投資建議。

Headline

中概股與美股市盈率差距接近歷史最大

A股上市銀行上半年薪酬下滑

A股牛市周期多與盈利顯著增長有關

分析師對中國股市盈利預測屢遭下調

印度對中國中間品進口依賴持續加深

美國職位空缺數跌至三年來最低

美國7月貿易逆差創兩年來最高

美債、美股連續多月同步上漲

加拿大央行連續三次降息

歐元區7月PPI環比上漲超預期

歐盟森林法規將影響咖啡供應鏈

日本養老金基金或增加國內股票配置

標普維持紐西蘭評級,但仍存赤字問題

奈及利亞巨型煉油廠即將投產

中國

中國

1. 那斯達克100指數與追蹤中概股的納斯達克金龍指數的遠期市盈率差距接近歷史最大。 受盈利疲軟的影響,自5月份以來,納斯達克金龍指數已下跌約20%,而那斯達克100指數同期上漲了2.2%。

來源:Bloomberg

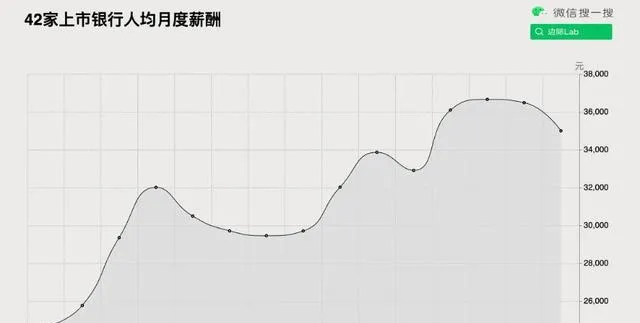

2.今年上半年,A股42家上市銀行支付給員工的薪酬總額出現下滑,總計4654億元人民幣,同比下降0.2%; 人均月度薪酬為3.5萬元人民幣,同比下降2.7%。 其中,30家銀行的薪資支付減少,比去年同期增加了13家。招商銀行薪酬最高,平均月薪5.2萬元人民幣,但同比下降3.7%。郵儲銀行薪資降幅最大,為10.2%。上海銀行員工薪酬漲幅最大,達16.1%。

來源:邊際Lab | FinGraph

3.過去十年中,除去2015年初由杠桿推動的短暫牛市外, A股較長的牛市僅在盈利增長顯著增強時才出現 ,例如2016-2017年和2019-2021年。

來源:摩根士丹利(【中國:融資與股東報酬的平衡及影響】, 具體內容請參見知識星球 )

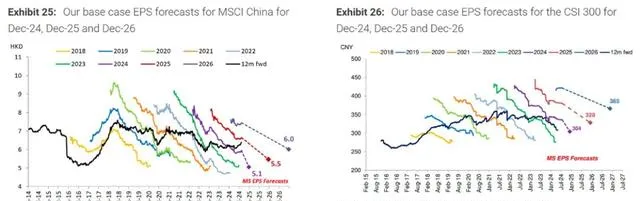

4.歷史數據顯示, 分析師對中國股市的每股盈利(EPS)共識預期通常開始時過於樂觀,隨後會經歷多輪下調。

來源:摩根士丹利(【亞太新興市場股票策略 | 繼續增持日本和印度;進一步下調中國目標;下調墨西哥評級至減持】, 具體內容請參見知識星球 )

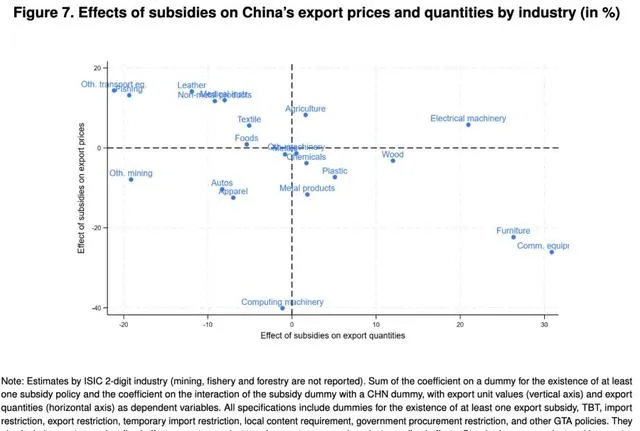

5.下圖顯示了中國補貼對各行業出口價格和數量的影響。 在電氣機械和木制品行業,補貼顯著提高了出口數量,而在家具和通訊裝置行業,補貼則對出口價格有明顯壓低效果 。某些行業如電腦裝置和服裝行業,補貼減少了出口價格,但對出口數量影響有限。

來源:IMF(【中國補貼對貿易的影響】, 具體內容請參見知識星球 )

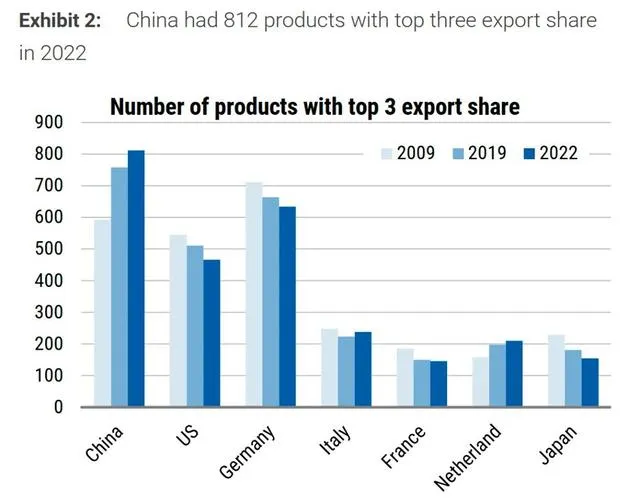

6.2022年,在約1,400種產品類別中, 中國有812種產品在全球出口市場中占據前三名的位置 ,遠超其他國家。相比之下,美國占據前三名的出口產品數量從2009年的545種下降至2022年的466種。

來源:摩根士丹利(【中國:融資與股東報酬的平衡及影響】, 具體內容請參見知識星球 )

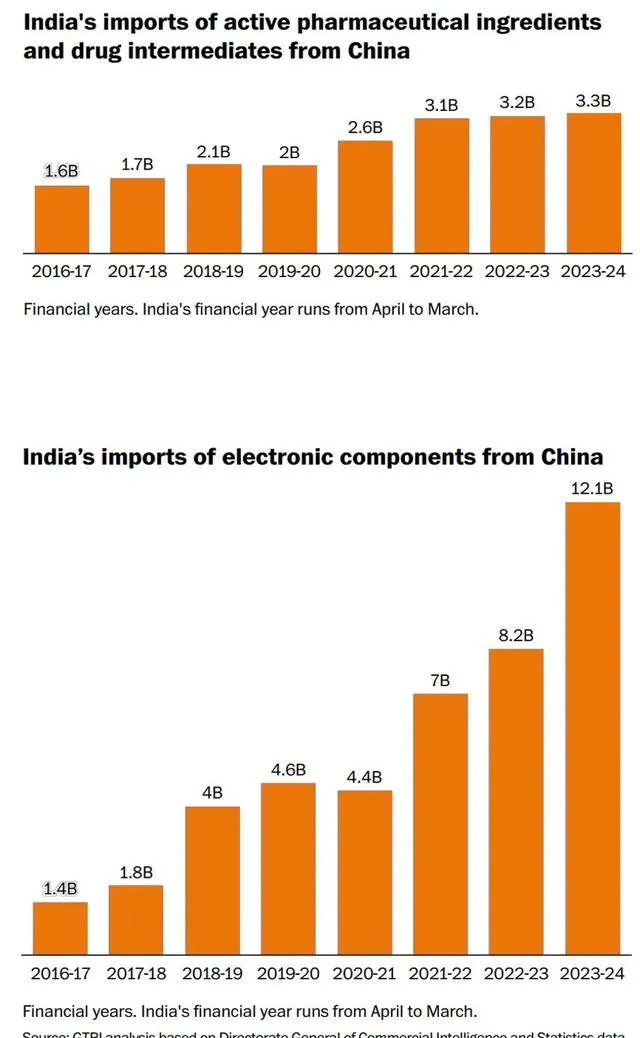

7.近年來,盡管美國企業試圖減少對中國的依賴,將印度視為新的制造中心,但印度自身對中國進口的依賴卻在加深。印度的電子行業依賴從中國進口電路板和電池等元件,而制藥行業則需要從中國進口大量的活性藥物成分(API)來生產藥品。2023-24財年, 印度從中國進口的API和藥物中間體達33億美元,而電子元件進口則達到121億美元,幾乎是五年前的三倍 。

來源:The Washington Post

美國

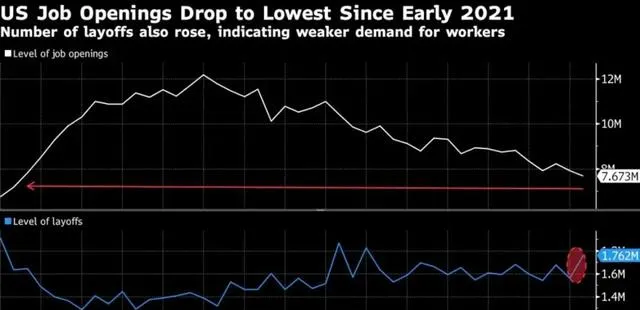

1.美國勞工統計局周三公布的職位空缺和勞動力流動調查(JOLTS)顯示, 職位空缺數從前一個月下修後的791萬降至767萬,低於分析師預期的810萬,為2021年初以來的最低水平 ,顯示勞動力市場正在放緩。裁員人數增至176萬,為2023年3月以來最高水平; 美聯準密切關註的崗位空缺與失業人數之比降至1.1,為三年來最低水平 ;辭職率微升至2.1%,接近2020年以來的最低水平。

來源:Bloomberg

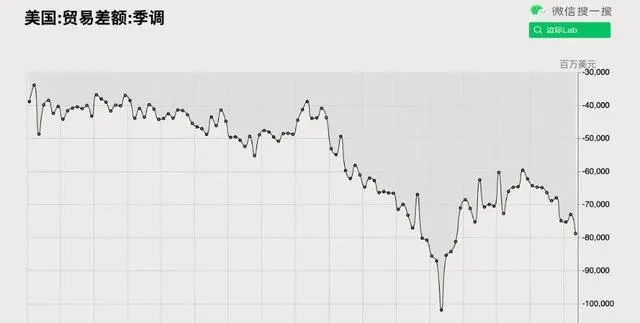

2.美國7月份商品和服務貿易逆差較前一個月擴大7.9%,至788億美元,符合預期, 為兩年來最高水平 。商品和服務進口額增長2.1%,創2022年3月以來最高。出口額增加0.5%。

來源:邊際Lab | FinGraph

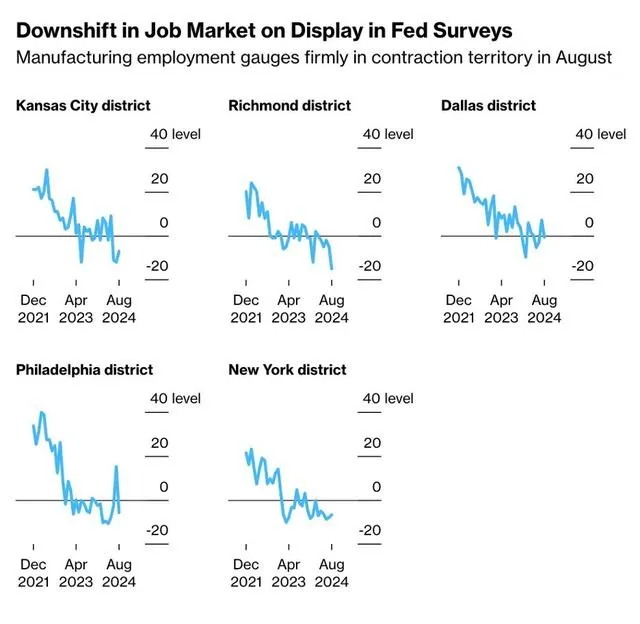

3.美國8月份五個地區聯準的制造業就業指數均顯示工廠就業人數萎縮,表明 勞動力市場的放緩趨勢已經非常廣泛 。

來源:Bloomberg

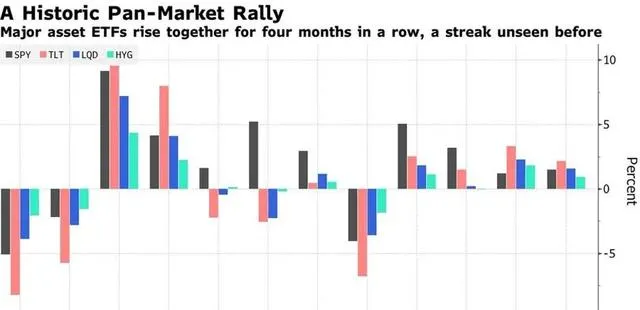

4.美國國債、企業債和股票市場已經連續四個月同步上漲, 這是自2007年以來三者同時上漲持續時間最長的一次 。

來源:Bloomberg

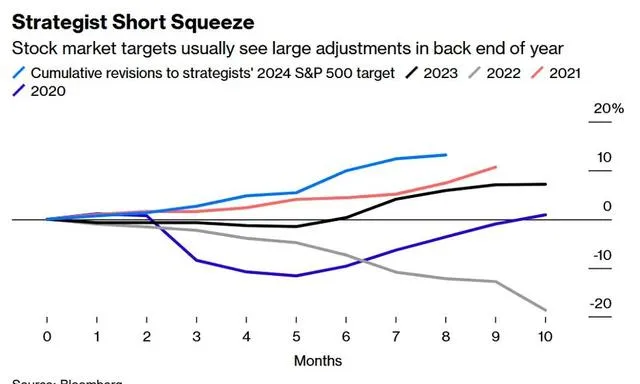

5.自Covid-19以來,華爾街策略師們屢次低估美國股市的表現,導致接近年末分時析師的平均目標位一再大幅上調。 今年的上調振幅已成為十年來最激進的一次 ,預計未來幾個月這一趨勢還將持續。大型科技公司的出色表現,使 傳統模型更難以預測標準普爾500指數的公允價值 。

來源:Bloomberg

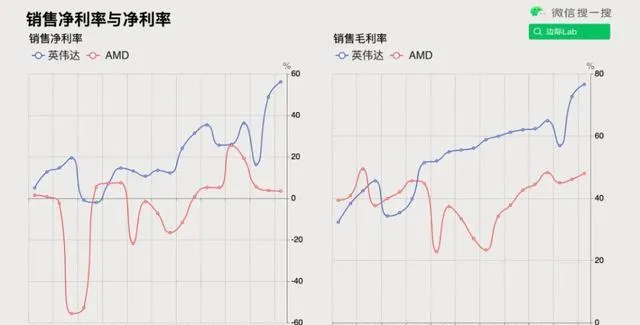

6.輝達在人工智慧競賽中遙遙領先於AMD。AMD的毛利率約為48%,低於輝達的78%; AMD的凈利潤率更低,不足4%,而輝達的凈利潤率高達56% 。

來源:邊際Lab | FinGraph

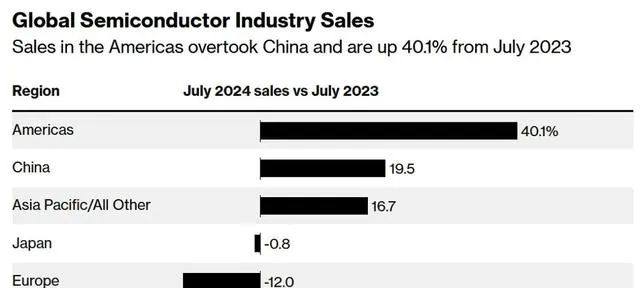

7.根據半導體行業協會編制的數據, 7月份美洲的半導體銷售額至少五年來首次超過了中國 。7月份全球半導體行業銷售總額為513億美元,同比增長18.7%。美洲的銷售額增至154億美元,而中國的銷售額為152億美元。從地區來看,美洲、中國和亞洲其他大部份地區的銷售額都有所增長,但日本和歐洲的銷售額有所下降。

來源:Bloomberg

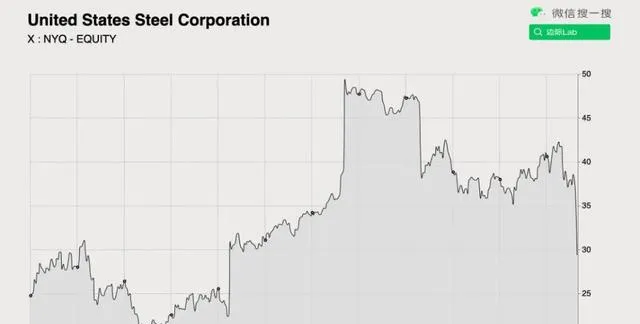

8. 美國總統喬·拜登計劃以國家安全為由阻止新日本鋼鐵公司對美國鋼鐵公司149億美元的收購 。白宮認為這筆交易對國家安全構成了風險,且美國外國投資委員會(Cfius)無法找到解決方案。這一決定預計將在未來幾天內做出,正值民主黨總統候選人卡馬拉·哈裏斯在賓夕法尼亞州拉攏藍領選票期間。此訊息公布後,美國鋼鐵公司股價大幅下跌,較新日鐵提出的每股55美元的收購價下跌了22%。

來源:邊際Lab | FinGraph

加拿大

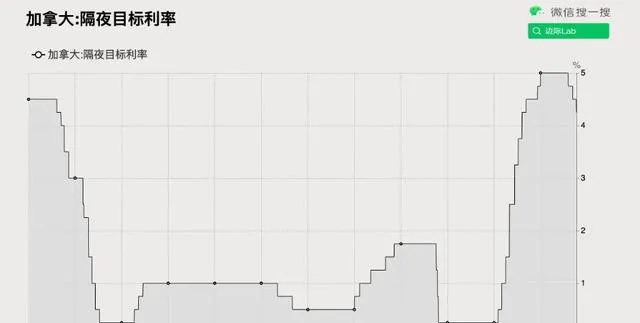

加拿大央行在9月的會議上將關鍵政策利率下調25個基點至4.25%,這是連續第三次降息25個基點 。加拿大央行指出,由於經濟中的供過於求持續對通脹施加下行壓力,因此有必要延長降息周期。同時,央行表示,盡管薪資增長率仍然較高,但勞動力市場近幾個月有所放緩。

來源:邊際Lab | FinGraph

歐洲

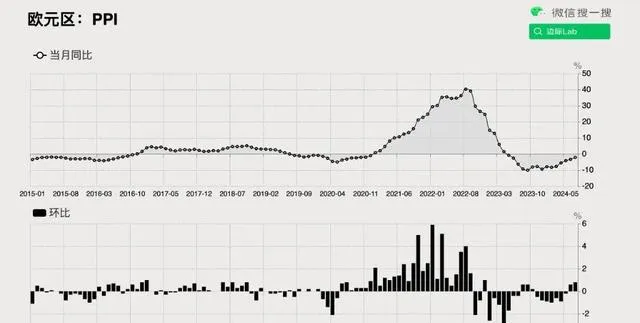

1.歐元區7月生產者價格指數(PPI)環比上漲0.8%, 創2022年12月以來最大漲幅 ,超出市場預期的0.3%和上個月的0.6%。同比來看,PPI下降2.1%,略好於預期的下降2.5%,和上月的下降3.2%。

來源:邊際Lab | FinGraph

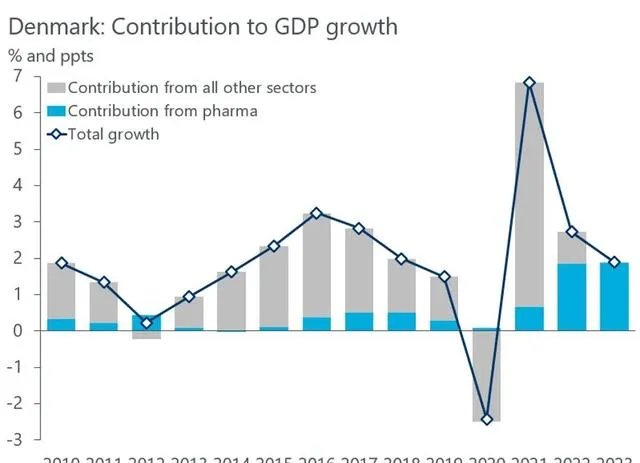

2.在過去兩年中, 丹麥超過80%的GDP增長歸功於制藥行業 ,特別是諾和諾德(Novo Nordisk)的貢獻。這一趨勢預計在今年也將持續。

來源:牛津經濟研究院

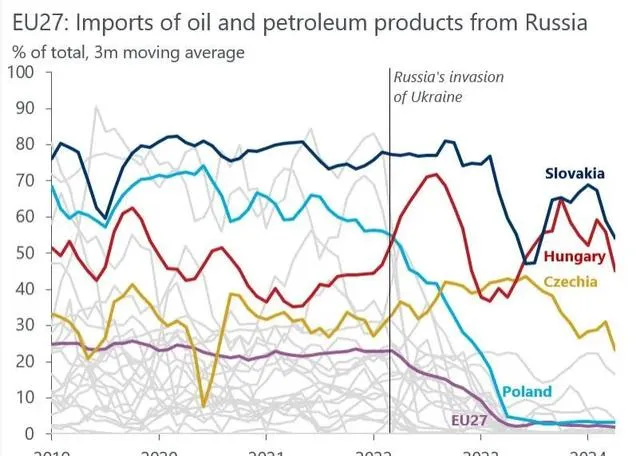

3.自俄烏戰爭以來,盡管大多數歐盟國家減少了從俄羅斯進口石油,但斯洛伐克和匈牙利對俄羅斯石油的依賴程度仍然很高。 若途徑烏克蘭的友誼管道的石油運輸暫停,匈牙利和斯洛伐克將面臨嚴重的供應短缺問題 ,且由於兩國都是內陸國家,尋找替代能源將面臨巨大挑戰。

來源:牛津經濟研究院

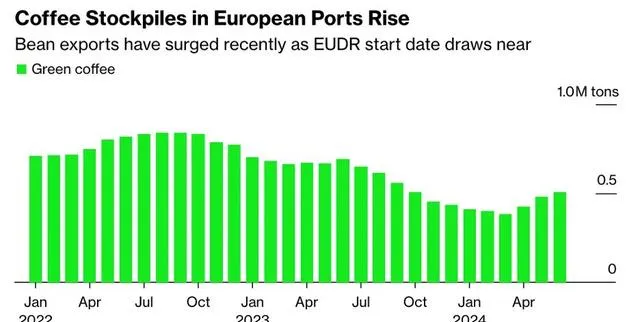

4.由於歐盟即將實施森林砍伐法規(EUDR),咖啡正大量湧入歐盟市場。 該法規要求進口商證明其產品不會導致森林破壞,涉及咖啡、牛肉、可可和木材等商品 。由於法規細節尚未完全明確,許多企業未做好充分準備,預計供應中斷在所難免。咖啡依賴全球數百萬小種植者,因此確保流程完全合規存在較大的挑戰。

來源:Bloomberg

亞太

1.彭博調查顯示,21位分析師中近半數預計,從明年4月開始,日本政府養老金投資基金(GPIF)將增加對國內股票的投資,把日本股票的配置目標從當前的25%上調,並減少對外國債券的配置。這一調整將影響全球市場。 GPIF將國內股票目標上調5個百分點帶來的股票凈購買量就可能超過10萬億日元(約690億美元) 。該基金大約每五年審查一次目標,目前將資產平均分配到日本、海外的債券和股票四類。GPIF上次提高國內股票配置已是10年前。

來源:Bloomberg

2. 標普全球維持紐西蘭的外幣債務評級為AA+,展望穩定 。然而,標普對紐西蘭龐大的經常帳戶赤字和疲弱的經濟增長表示關註。截至3月的12個月內,紐西蘭經常帳戶赤字占GDP的6.8%,雖然較2022年底的8.8%有所縮小,但仍是發達經濟體中最大的。標普表示,如果赤字無法縮小至GDP的5%左右,可能會導致評級下調。

來源:邊際Lab | FinGraph

新興/前沿市場

1.奈及利亞新建的丹格特巨型煉油廠即將投產,這是該國十多年努力的成果。 該煉油廠滿負荷運轉時每日可處理65萬桶石油,預計可轉為33萬桶汽油,相當於全球汽油需求的1%以上 。此舉或能緩解奈及利亞國營石油公司因債務壓力而難以供應汽油的問題,並可能改變該地區及全球的汽油貿易格局。目前,奈及利亞是全球最大的汽油進口國之一,去年每日進口量約為25萬桶。

來源:Bloomberg

2.聯合國宣布蘇丹法希爾市郊外的紮姆紮姆難民營出現饑荒, 這是20年來聯合國第三次宣布世界某地發生饑荒。 早在四月份,慈善機構無國界醫生組織估計,該難民營每兩個小時就有一名兒童死於饑餓或疾病,此後情況進一步惡化。但是,遭受可怕災難的不僅僅是紮姆紮姆。這個難民營之所以被挑出來,完全是因為它是聯合國在飽受戰爭蹂躪的蘇丹所掌握的為數不多的可靠資訊來源之一。事實上,饑荒正在吞噬蘇丹的大片土地。幾乎可以肯定,這場饑荒與上世紀80年代困擾衣索比亞的那場饑荒一樣嚴重,甚至更嚴重。

來源:經濟學人

全球

根據摩根大通的CPI預測修正指數,自2021年1月以來,拉美和歐洲、中東、非洲的新興市場(EMEA EM)通脹預測被大幅上調;相比之下, 中國的通脹預測自2022年中以來持續下調 。

來源:摩根大通

說明:本專欄所選取的任何資訊均僅反映所列示機構或分析員的觀點,給讀者作參考之用,不構成對任何讀者和機構的投資建議,不能成為或被視為交易任何證券產品的邀請及承諾。

END