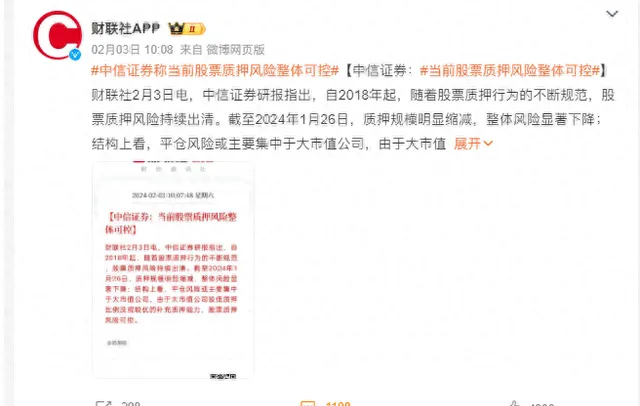

2月3日,不少股民剛從前日的暴跌中緩過勁來,正是急需安慰的時候。

券商一哥中信證券就在研報中指出: 「當前股票質押風險整體可控。」

有財經媒體把此番言論發上微博,次日只收獲了4800的點贊量。

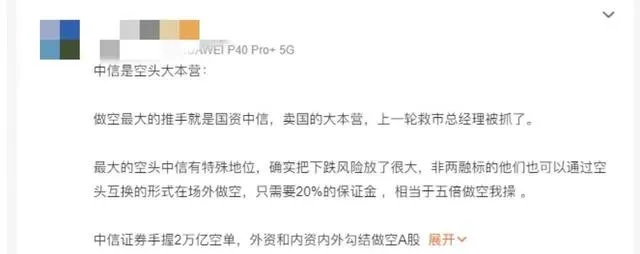

從這個角度看,券商一哥甚至比不上資深散戶胡錫進大多數時候的發文。

但如果換個思路,假設發聲的不是中信,也許兩者間的差距還有縮小的可能性。

一哥的「做空黑歷史」

中信證券,有過一段疑似「做空」的「黑歷史」。

讓我們回到2015年,那個牛市與股災齊飛,無數人錢包鼓了又空的時代。

上半年,巨大的財富效應下,私募、非標通道信托、場外配資等杠桿瘋狂湧入市場,股價狂飆突進。6月15日,上證指數最高飆升至5178.19點。

此後證監會監管收緊,泡沫破滅,上證指數在2個多月暴跌40%,創業板指在3個月內暴跌50%。

7月,在監管層倡導下,中信證券等21家券商以不低於1200億元的資金投資藍籌股ETF,中信先後出資共計211億元。資金入場,大盤一度回升至4000點上方,但很快再度下跌。

救市效果不彰,華夏時報發文直指華爾街,稱橋水基金已經潛入中國,以貿易帳戶布局股指期貨做空A股,對沖基金Citadel,已經開始利用上市公司馬甲發起進攻。

上海司度,就是彼時被懷疑的馬甲之一,中信證券孫公司中信聯創對其持股20%。

盡管中信證券辯稱已在2014年11月將上海司度股權轉讓,且中信聯創並未參與後者的日常管理,證監會仍對其下了 擬 罰款3.08億元,沒收違法所得6165.59萬元的重手。

而在苦大仇深的股民眼中,中信證券甚至背上了「通敵」的「罪名」,即便2018年,證監會下達結案通知書,表明其違法兩融事實不成立, 許多股民至今仍難以釋懷,將其視為「股災幫兇」、「內鬼」、「股奸」。

如今股市再度走低,仿佛歷史重現,股民們心頭,不由得重新思考起了那個問題:

「中信證券,到底有沒有做空?」

虧損中的股民們很難保持理性,加上自媒體和股民們大肆渲染,中信證券儼然就是A股市場的「罪人」。

但有一說一, 這樣的嚴重指控,下得著實草率。

首先,從中信自營權益類證券及其衍生品對凈資本的比值來看,從2021年的41.37%一路走低至31.12%,這像是要加註做空的態勢?

其次,要說靠自營賺錢, 紅塔證券在業績預告裏表示凈利增長700%,且主要來自自營業務,在去年腥風血雨的市場裏取得如此成績,你不好奇它用的是什麽金融工具?

最後,中信期貨各項股指期貨空單數量確實冠絕一眾券商,問題是 期貨公司暫時還不能做自營,都是代客交易,說白了就是個中介,它要怎麽幹預走勢?

在有限的資訊和口徑裏,我們確實無法對這個問題給出肯定的回答。

一哥的交易系統,很脆皮

有如此的歷史,中信證券本應絞盡腦汁扭轉形象。

然而並沒有,它在2023年的關鍵詞之一,是 「宕機」 。

6月19日早盤10時左右,有投資者在社交媒體反饋資訊稱,中信證券的交易系統癱瘓,無法完成交易。

具體表現就是買賣操作既無法成交也無法撤銷,更要命的是錢還取不出來,只能看著它一路跌。

急壞了的投資者們紛紛致電中信客服,後者一句「不知情」的回答,比打太極更令人崩潰。

半小時後,交易系統才終於恢復正常,但投資者錯過的交易機會再也無法彌補。

7月13日,深圳證監局在調查中發現中信證券存在機房基礎設施建設安全性不足,資訊系統裝置可靠性管理疏漏等問題,對其采取了出具警示函措施的決定。

同時,深圳證監局還對方興、侯敏、何濤三位中信證券的責任人出具警示函,方興是中信證券的資訊長兼資訊科技中信行政負責人。

一個多月後,另一張罰單也悄然而至。8月29日,上交所更為詳細地披露了上述故障發生的經過及持續時間,並對方興采取書面警示的監管措施。

但畢竟宕機30分鐘,已經夠得上證監會公布的「嚴重事件」的判定標準,所以在9月25日,深交所再發公告,對中信證券及方興采取書面警示的自律監管措施。

至此,中信證券業喜提券業極稀有的「一事三罰」成就。

如此脆皮的交易系統,著實不太符合一哥的身份。

只因一哥在這方面,也確實沒花太多心思。

根據中證協公布的2020年與2021年的證券公司經營業績排名,中信證券2020年資訊科技投入為13.74億元,排名第3。但從資訊科技投入占營收比重來說,這一數位為5.11%,排名僅第22。

2021年,中信證券資訊科技投入為17.37億元,同比增長了26.42%,投入金額排名仍是第3。但從資訊科技投入占營收比重來說,這一數位為5.09%,排名下滑至第25。

在同行紛紛加大科技投入的背景下,一哥卻是雲淡風輕,不急不躁,穩坐釣魚台,王者風範盡顯。

一哥的保駕護航,看上去很美

2023年的另一關鍵詞,是 「算賬」 。

證監會算一哥在近些年投行業務盡調時走過場的賬。

投行業務,那是中信證券的王牌。去年前三季度累計IPO 規模523 億,市占率15.9%,行業第一;IPO 家數33 家;再融資規模1200 億,市占率28.4%,行業第一;債承1.4 萬億,市占率14%,行業第一。

所以理論上,中信的盡調,就代表著投行盡調的最高標準。

我們來看看最高標準表現如何。

2015年,央企航天通訊透過收購智慧海派51%的股權,作價10.65億元,中信證券是財務顧問。2016年,航天通訊又收購智慧海派7.68%股權,對價為3.88億元,58.68%股權的收購合計14.53億元,形成商譽7.57億元。

看上去毫無問題,又將是一哥在資本市場的一樁代表作。

2020年,航天通訊釋出公告主動承認智慧海派財務造假,智慧海派透過虛構業務的方式,在2016年至2018年累計形成虛假收入69.02億元,虛假利潤25.74億元。從數據上看,智慧海派的業績大部份都是虛假的。

一家做手機代工的民企,財務造假居然瞞過了坐擁無數金融英才的券業一哥,最野的逆襲爽文都不敢這麽寫吧。

不過即便是一哥,偶有失誤也很正常。

下面這單,一哥的表現一定更精彩。

力源科技於2021年5月13日在科創板上市,上市前透過提前確認11個水處理計畫進度的方式,給財報美容,虛增營業收入1.04億元、虛增利潤總額0.27億元,分別占當期披露金額的24.71%和68.23%。

相當常規,極其明顯,非常常見的財務造假方式,會計課本裏這樣的案例比比皆是,以一哥的水平,絕對能輕松識破。

然而並沒有,力源科技就這樣大搖大擺順利上市了。

大概是因為這樣的操作太低階,見慣大風大浪的一哥一時沒反映過來,也說得過去吧。

可能得上點難度,才能給一哥發揮空間。

去年1月,桂東電力(現為廣西能源)釋出公告稱,2019、2020年上半年均存在不同程度的營收、成本虛增問題,具體方式是以自己旗下的若幹家子公司互為銷售端和采購端,再與另兩家關聯公司一道形成貿易閉環。

看上去稍顯復雜的體外迴圈體系,但對一哥來說,應該是小菜一碟。

作為財務顧問,中信證券在報告中給出的意見是「所披露的資訊真實、準確、完整,不存在虛假記載、誤導性陳述或者重大遺漏。」

類似的案例至少還有7個,屢屢翻車,中信證券投行部的一眾精英們的從業資格備受外界質疑。

結語

向高盛看齊,曾是中信證券的目標,也是「麥子店高盛」這一諢名的由來。

出身名門中信集團,營收和業務排第一的中信,逐漸成為了「券商一哥」,如此稱號是榮譽,也是負累,尤其是在背負著如此「黑歷史」的情況下。

因為它把中信證券的一舉一動都放到聚光燈下,被投資者和同業反復觀摩解讀。

成立於1995年的中信證券,即將迎來自己的第30個年頭,相比155年的高盛,還有很長的路要走。

而再度贏回投資者公信力,或許是行穩致遠的前提。