2月5日晚,動力電池二線龍頭廠商億緯鋰能釋出2023年業績預告。歸屬上市公司股東的凈利潤維持同比正增長,雖然不如龍頭廠商寧德時代,但相比孚能科技等全年虧損的二三線電池企業還是相對出色。

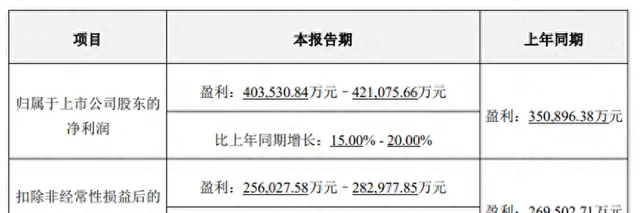

億緯鋰能在2023年,實作歸屬於上市公司股東的凈利潤40.35億元-42.11億元,同比增長15%-20%;實作扣非凈利潤25.6億元-28.3億元,同比變化-5%-5%。

在2023年第四季度,億緯鋰能實作歸屬於上市公司股東的凈利潤6.11億元-7.87億元,環比降低38%-52%,同比降低6.6%-27.5%;實作扣非凈利潤4.05億元-6.75億元,環比降低25%-55%,同比變化-21.8%-30%。

1、海內外市占率同步增長,但價格戰影響將持續影響

在殘酷的動力電池市場競爭中,承壓的早已不只是尾部動力電池公司,「寒氣」已經傳達到二三線動力電池廠商。以二線動力電池廠商孚能科技為例,2023年不僅國內市場份額下滑了0.29個百分點,全年更是預計出現虧損。

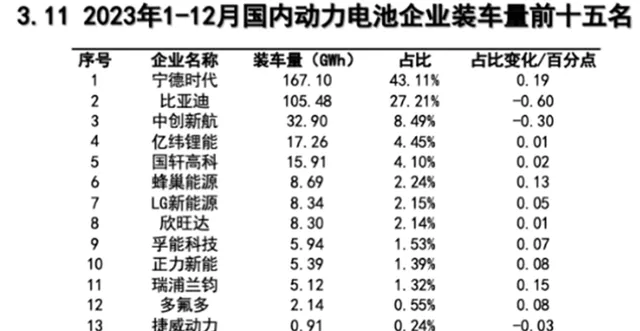

億緯鋰能在此背景下卻實作了海內外動力電池市場份額的同步提升。2023年,億緯鋰能的國內動力電池裝機量高達17.26GWh,排名第四;同比增長140%,增速排名第一;市占率提升了2.01個百分點到4.45%,市占率的提升振幅僅次於比亞迪。

在全球市場方面,億緯鋰能首次進入全球動力電池裝機量前十的榜單,在2023年1-11月的全球裝機量達到了13.4GWh,同比增長振幅高達131.9%,為前十動力電池廠商的裝機量增速之首,市場份額也提升了0.8個百分點到2.1%。

但值得註意的是,盡管億緯鋰能在2023年的動力電池裝機量同比增速高達三位數,但是凈利潤增速卻只有15%-20%。華爾街見聞·見智研究認為,除開以思莫耳為首的投資收益有所下滑造成的負面作用以外(億緯鋰能2023年前三季度的投資收益大振幅下滑48.75%至4.48億元),延續了一年的動力電池價格戰對億緯鋰能的盈利能造成的影響也不可忽視。

2023年全年,方形磷酸鐵鋰電芯(動力型)和方形三元鋰電芯(動力型)的價格分別從年初的0.99元/Wh和1.1元/Wh降至年末的0.44元/Wh和0.5元/Wh,價格降幅分別達到56%和54%,電池降價的影響逐漸顯現

盡管原材料碳酸鋰價格的下滑,能在一定程度上降低億緯鋰能的成本壓力,但難以彌補億緯鋰能對終端新能源車企降價的振幅。好在目前電芯價格已經逼近0.4元/Wh,這也是不少二三線動力電池廠商的成本線,後續電芯繼續降價的空間已經不大。

2、大圓柱電池終於裝車,有望成為億緯鋰能後續增量主力

此前,特斯拉和寶馬等新能源車企都表達了對於4680和4695大圓柱電池的青睞,億緯鋰能也將重心逐步從軟包電池、方形電池和圓柱電池三種技術路線同步發展,轉移至大圓柱電池的研發。在產能方面,到2025年,億緯鋰能的大圓柱電池的規劃產能將超過100GWh。

2023年,億緯鋰能國內的46系列高比能大圓柱電池產線終於建造成功。截至目前,億緯鋰能年產能20GWh的大圓柱電池工廠已在荊門基地建成,一期已經完成投產,二期的首批裝置也在2023年年底開始進場,46系列大圓柱電池已經下線超過530萬顆,正式實作了商業化交付和套用。

此外,億緯鋰能在今年1月31日,也正式實作了46系列大圓柱電池在江淮瑞風RF8車型上的裝車,實作了充電一刻鐘,續航百公裏的目標。

截至2023年,億緯鋰能的圓柱磷酸鐵鋰電池已經取得的未來5年的客戶意向性需求合計約88GWh,三元大圓柱電池也已經取得未來5年的客戶意向性需求合計約392GWh。

億緯鋰能對大圓柱電池多年的研發和產能投入終於在今天有了報酬,未來大圓柱電池有望成為億緯鋰能動力電池裝機量的增量主力。

本文來自華爾街見聞,歡迎下載APP檢視更多