張濤/文 張濤、路思遠/文

雖然春節人均消費額、前兩月社零增速等數據,顯示消費仍處於慢復蘇狀態,而GDP平減指數連續兩個季度為負的局面能否扭轉,也存在不確定,但從前兩個月的工業生產、制造業投資、用電量以及進出口等數據來看,經濟執行在生產端的改善是十分明顯的,相應我們將今年第一季度GDP(不變價)同比增速預期值上調至5%以上。不過,隨後經濟執行改善能否延續下去,還會受到金融效率的影響。

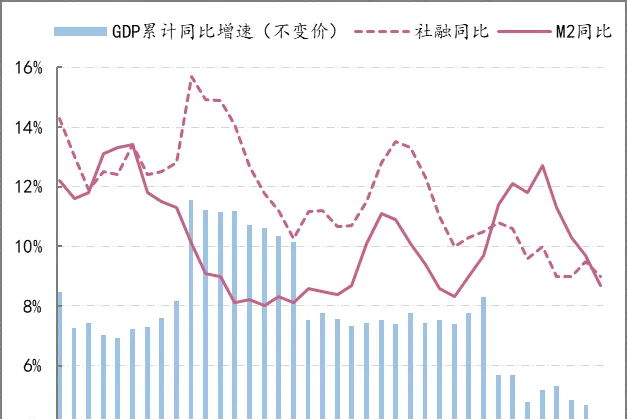

首先,融資速度與經濟增速、物價目標還存在差距。 自去年經濟工作會議以來,貨幣調控的目標已轉為「促進社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配」,即貨幣、融資環境更加側重GDP名義增速的恢復,GDP名義增速可以用由實際增速與平減指數的合計數來觀察,截至去年末,GDP名義增速為4.7%,同期社融與M2增速則分別為9.5%、9.7%。截至2月末,社融與M2增速均有微降,分別為9.0%、8.7%,因此出於鞏固經濟執行的改善勢頭,貨幣、融資環境還需要進一步提升匹配能力。

圖1:經濟增速與貨幣、融資增速的變化情況

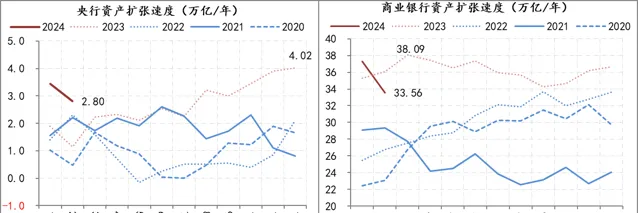

其次,貨幣、融資環境面臨更多約束條件。 雖然經濟增長與物價回暖都需要貨幣、融資環境的呵護,即需要商業銀行體系保持一定擴張速度來給實體經濟提供更多金融支持。但是截至2月末,商業銀行體系的資產擴張速度已降至34萬億/年以下,是過去15個月來的最低水平,更較去年3月份38萬億/年的峰值,下降了4.5萬億。但與此同時,央行的資產擴張速度雖較去年末4萬億/年的水平有所回落,但仍處在較高水平(2月末為2.8萬億/年),反映出商業銀行擴表受到的制約更多來自於央行貨幣供給之外。例如,凈息差持續收窄,且對商業銀行盈利能力的沖擊加速顯現,預計商業銀行凈息差仍在下降,去年末已降至1.69%,大型商業銀行凈息差更是降至1.62%;資本金對商業銀行持續擴表的約束上升,截至去年末,商業銀行資金凈額的增速已經連續四個季度低於商業銀行信用風險加權資產的增速。

圖2:銀行體系的資產擴張速度變化情況

第三,近期的融資結構還有一些新變化。 目前,央行公布的信貸數據口徑有兩個:社融口徑和信貸收支表口徑,其中前者只統計實體部門的信貸情況,後者則包括金融機構間的往來,2月份社融口徑下的信貸投放規模較信貸收支表口徑的投放規模,少了4700億,前兩個月累計少了5500億,為六年來的最大差距;與此同時,央行在前兩個月,對「其他金融公司債權」分別增加了862億和801億,合計1663億以上,結合去年四季度以來A股市場的表現,這部份貨幣投放與信貸融資應該是承擔了穩定資本市場的作用。此變化再一次表明,商業銀行在支持實體經濟之外,仍然間接承擔著穩定市場的職能,即金融穩定也與商業銀行擴表有著聯系。

就從上述鞏固經濟復蘇勢頭與維護市場穩定兩個方面,都需要商業銀行保持一定擴表速度,但即便央行能夠確保流動性充裕,商業銀行還是面臨著越來越緊的資本與利率約束,相應擴表的條件和結果均受到了影響,即金融機構陷入了「擴表陷阱」,一方面擴表速度不能下降太快,否則商業銀行的資產品質面臨惡化的風險,即經濟增長和金融穩定決定了資產品質;另一方面,擴表越快,約束商業銀行的條件就越緊,即陷入兩難困境。

如何緩解此問題,就需要金融供給側改革的加快推進。如中央經濟工作會議強調要盤活存量、提升效能;中央金融工作會議強調要盤活被低效占用的金融資源;今年的【政府工作報告】強調要避免資金沈澱空轉。但是「知易行難」,例如,諸如支持新經濟、緩釋好存量風險等方面,都需要商業銀行改變傳統的定價邏輯與產品、服務供給模式等,同時還要遵循商業永續的原則,而要實作多目標,就需要更多的工具手段。因此,加快推進金融供給側改革,盡快讓商業銀行擺脫「擴表陷阱」,提高金融效能,就需要金融生態的最佳化,其中首要就是更快地推進金融領域的政策、監管等方面的供給側改革。