不得不說,在日本央行宣布加息後,A股的走勢就莫名詭異起來。周五的調整,更是讓人摸不著頭腦。順勢而生的「小作文」太多,一時間也很難有個準信兒。

不過,客觀來講,從3月12日開始,大盤的漲勢就明顯放緩,勝率也在持續下降。我們該如何應對?這是本篇文章需要分享給各位投資者的。

情緒指數見頂

情緒寶4.0的使用者,除了用T+0輔助工具做交易外,應該還能看到賺錢效應數據的明顯下滑,這跟我們直觀感受到的盤面波動,相互印證。

即便是小市值公司還有大部份處於賺錢效應中,但全市場個股的短期頂部特征占比超過了20%,說明市場存在集體回呼的風險;個別股票的強勢,暫時未能形成對整個市場的扭轉合力。

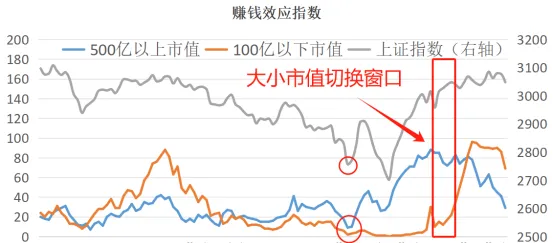

不過,光看這些還不夠,我們需要了解這波行情裏大小市值公司的風格切換過程:

從2月底到3月初,市場開始了大小市值風格的切換。之前是大市值主導市場賺錢效應,切換之後是小市值公司主導。然而周五的那波調整,雖然上證指數守住了20日均線,但兩種市值風格的賺錢效應都在大幅衰減,說明市場風險正在同步釋放。

目前上證指數收在20日線以上,中期趨勢還沒有被破壞。如果上證指數後續跌破20日均線或者30日均線,那麽這波階段上漲行情就算暫時結束了。正如庖哥說的那樣,最近幾年,單邊行情很難突破34個交易日。從數據統計的角度來看,上證指數站上20日均線的天數,確實印證了庖哥的觀點。

應對之法

小二主觀認為,這波行情會震蕩往上走,畢竟在上述情緒指數的圖裏,大市值公司的情緒指數已經接近前期低點,而指數近期調整的振幅並不大。由此,小二認為,指數短期會震蕩調整,隨後會繼續創階段新高,一直持續到美聯準降息落地。

應對思路上,小二有幾點分享給大家,權當拋磚引玉:

1、不瘋魔不成佛(短線)

這幾天AI主線進入內部輪動階段。從硬體算力轉向AI套用。本人在使用Kimi的時候,被它強大的總結能力所折服。

小二有理由相信,爆款軟體的炒作還會繼續,Kimi的日活還沒有到頂,潛力還沒有被充分體現出來。

2、跟著北向資金抄底(中線)

在2月份行情大反轉後,北向資金加大了凈流入規模,2月份凈流入607億元,3月份目前凈流入166.03億元。他們抄底的方向,大多是非AI低位品種。

3、跟蹤產業導向(中線)

老使用者都知道,小二從2022年開始,就一直在跟蹤那些存在困境反轉的行業,並成功見證火電行業的困境反轉。今年小二特別關註航空機場板塊的困境反轉邏輯。

近期各航司都公布了2月份的經營數據,各航司的經營數據與春運數據也能夠較好的相互印證。

國內航線方面,2月國內運力投放環比1月微增,運力投放較為積極。同比2019年的運力占比從1月的124%提升至2月的132%。此外,各航司客座率環比皆大幅提升,上市航司整體提升約4.6個百分點。在運力投放相對高位的情況下,獲得這一成績,足以說明旺季的需求較為強勁。航司在高客座率基數的情況下,透過提升票價能夠獲得了較好的收益。整體來看,疫情影響消退,行業營運重回正軌。

根據東興證券的數據,國際航線方面,2月運力投放較1月基本持平,但相對19年同期運力投放的百分比提升至82%左右(1月為76%左右)。細分到各航司看,中型航司運力投放環比提升較多,吉祥航空與春秋航空的環比分別提升31.7%和14.4%,其中吉祥航空連續兩個月在國際航線上大幅增投運力。客座率方面,國際航線客座率環比提升振幅高達約7個百分點,讓人眼前一亮。因此,雖然運力投放較1月微降,但實際旅客量較1月明顯提升。客座率大幅提升雖然也有本身基數較低的因素,但也足以說明需求端的改善。

(極簡投研社)

本文內容僅供參考,不作為投資依據,據此入市,風險自擔。

每日經濟新聞