令和五年税改落地,艾思合作了很多日本站的跨境卖家,也顺利地为他们完成2023年度决算(含退税申请)。

大家都可能都有一个疑问,为什么亚马逊平的广告费票据不能抵扣。今天,艾思带大家来了解日本跨境电信服务(非实体商品)的消费税课税方式,从而揭此引迷。

01,何为「跨境电信服务」?

区别于普通实体商品,这里的「服务」指的是通过网络等电信媒介提供的电子书、音乐、广告等服务。

日语汉字写作「電気通信利用役務」 ,此文中我们通称为「跨境电信服务」。

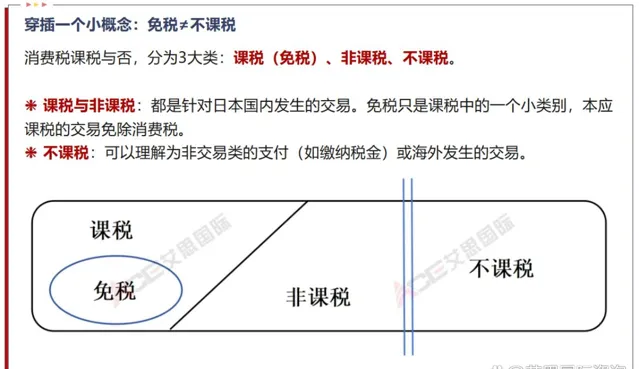

02,跨境电信服务的课税与否

普通亚马逊等日本平台卖家,向日本当地顾客销售实体商品,属于课税交易,这是众所周知的。

海外游客到日本旅游时购买商品在一定条件下可以免税购买,相信大家不会陌生。那通过日本平台销往日本外的其他国家的实体商品交易,也属于免税范围内。

以上是实体商品。跨境电信服务与之不同,以 买方地点 是否在日本,来判定课税与否。

总结:无论卖家是否在日本国内,买方在日本的交易为课税交易,买方不在日本的交易为不课税交易。

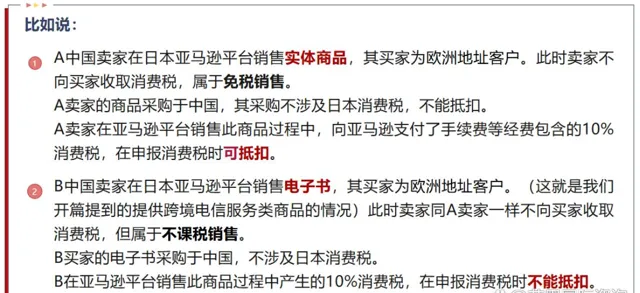

03,免税和不课税,对卖家的影响

其中最重要的是关系到卖家是否能够抵扣采购消费税。

日本消费税申报中,卖家的课税销售所对应的采购,是可以进行消费税抵扣的,但 不课税销售的相应采购,不能抵扣消费税。

所以,免税交易正因为属于课税交易,其销售的采购成本中的消费税可以进行申报抵扣,但不课税销售的采购消费税不能抵扣。

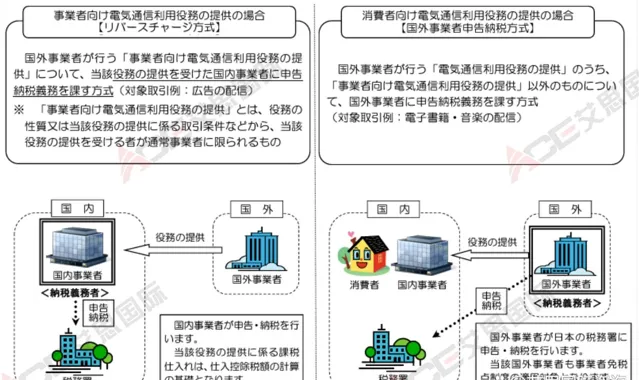

04,海外卖家提供跨境电信服务的课税方式

海外卖家(非日本本土卖家)提供跨境电信服务,可分为三种情况:

(1)向非个人买家提供跨境电信服务(事業者向け電気通信利用役務の提供)

下图左半部分所示,此类交易的课税方式,采用买家申报缴纳的方式 (reverse charge) ,海外卖家的课税销售产生的消费税,由日本国内的买家进行消费税申报、缴纳。

(2)向个人买家提供跨境电信服务(消費者向け電気通信利用役務の提供)

下图右半部分所示,由海外卖家本人进行申报缴纳。与实物商品卖家相同。

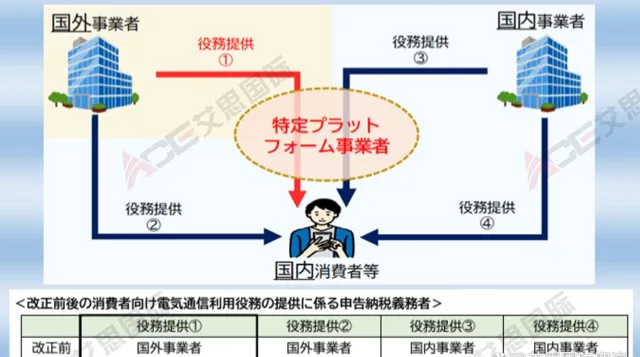

(3)通过 网络平台 向个人买家提供跨境电信服务(特定プラットフォーム事業者を介して消費者向け電気通信利用役務の提供)

这类交易属于下图所示中①的情况,在本年度的税改中,海外卖家直接申报缴税,改为 由网络平台进行消费税的申报和缴纳 。此税改内容2025年4月1日开始生效。图中②的情况属于本文上述⑵的情况。③④是日本国内卖家,与我们海外卖家无关。

综上所述,日本亚马逊(国内事业者)向中国卖家(国外事业者)提供广告服务,属于电信服务,此交易为不课税关系,故广告费发票不能抵扣JCT。