国酒茅台业绩突破1200亿,散户却在抄底中哭晕!

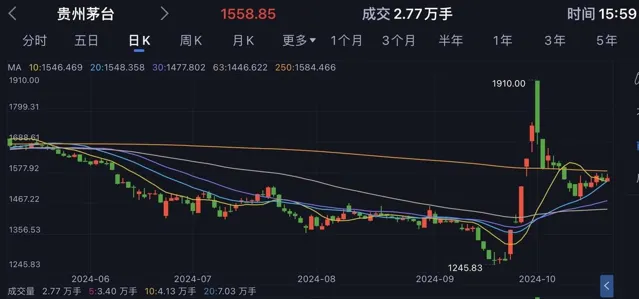

"买股不看茅,亏得没烦恼",这句股市老话最近在股民群里又火了起来。作为A股"股王"的贵州茅台,今年前三季度虽然实现了1207.76亿元的营收,但股价却持续走低,让不少抄底的散户们望着账户直发愁。

茅台的日子看似很滋润。今年前三季度净利润达到608.28亿元,同比增长15.04%。按照目前的增长势头,完成2024年营收1731.44亿元的目标似乎并不难。可就是这样一家稳赚不赔的公司,股价却走出了另一番景象。

真正让投资者纠结的是茅台的市盈率。截至10月25日,贵州茅台的市盈率仅为23.68倍,处于近10年来的历史低位。这个数字意味着什么?放在2021年,茅台的市盈率可是高达70倍!三年时间,估值缩水超过三分之二,不少"茅粉"都被套牢了。

市场上的茅台酒价格走势更是让人看不懂。飞天茅台的零售价从三年前的3000元跌到现在不到2300元,而出厂价却稳定在1169元。价差从曾经的2000元缩水到现在的1100元左右。老股民都说,要看准茅台的投资机会,得盯着这个价差。历史经验表明,当价差回到600-900元区间时,可能就是股价触底的信号。

但现在的情况跟十年前不太一样。2013年白酒塑化剂事件导致茅台市盈率一度跌到8倍,那是"黑天鹅"事件造成的。而现在,市场担忧的是消费疲软、增长放缓的问题。这种担忧不是一天两天就能消除的。

作为一名老股民,我也经历过茅台从谷底崛起的辉煌。但现在,不少网友都在问:23倍市盈率的茅台到底贵不贵?从历史数据看,如果不考虑塑化剂事件的极端情况,15-20倍市盈率可能才是真正有吸引力的买点。

"高处不胜寒",茅台用三年时间从神坛跌落,但市场给出的惩罚似乎还没到头。有网友调侃说:"茅台就像个富家小姐,再漂亮也得看市场脸色"。对于普通投资者来说,与其追逐这个曾经的"白马股",不如静观其变,等到消费市场真正回暖时再做打算。