美好的十月一假期刚刚开始,却传来一个坏消息:银行存款即将面临「一夜巨变」,银行利率出现了显著的调整!

这一变化对存款超过五万元的家庭产生了深远影响,许多人在了解后心情复杂,既有喜也有忧。

那么,这一变化到底是什么?我们又该如何应对?

银行利率大改动

十月一日已至,近期银行存款利率的波动备受关注。

自疫情爆发以来,我国银行的存款利率经历了多次调整,这些变化深刻影响了普通百姓的日常生活。

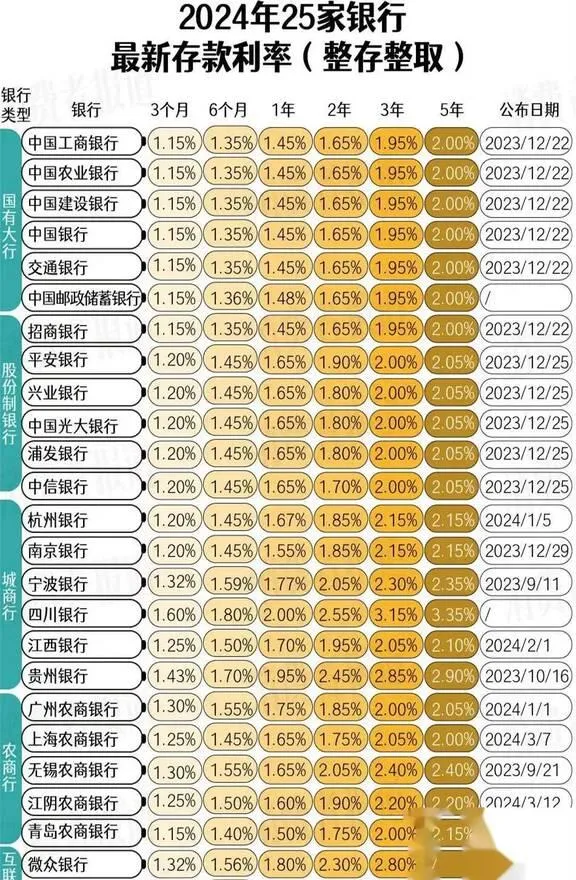

最为瞩目的是三年期定期存款利率的下调,现已降至2.5%。

更加令人忧虑的是,据传10月1日之后,定期存款利率或将继续下调。这一消息使得许多依赖存款利息的人倍感焦虑,尤其是那些习惯将大量资金存入银行的家庭。

这次利率调整对存款超过5万元的家庭产生了尤为显著的影响。这些家庭原本指望依靠较高的存款利率来获取稳定的回报,如今却不得不接受收益下降的现实。

在所有存款产品中,一年期定期存款的利率降幅最大,这对习惯于短期理财的人而言无疑是一个不小的冲击。

许多人原本打算将闲置资金存入一年期定期存款,借此获取较高收益,但如今他们不得不重新审视自己的理财策略。

此次利率调整对老年人群体的影响格外显著。许多退休老人习惯于将养老金存入银行,通过利息收入来补贴日常生活费用。

由于存款利率的下调,这部分收入将大幅减少,直接影响他们的生活品质。那些原本依靠利息收入维持较高生活水平的老人,如今可能不得不动用本金,或是寻找其他收入途径。

利率的下调不仅会影响个人的收益,还可能对全社会的消费和投资行为带来深远的影响。

一方面,低利率环境可能促使一些人减少储蓄,转而增加消费或投资,从而在一定程度上推动经济发展。

另一方面,银行存款收益的下降可能会促使保守型投资者转向其他投资渠道,从而加剧金融市场的变数和不确定性。

取钱有要求

银行业发布的一系列新规,不仅打破了人们惯常的存取款方式,还在某种程度上削弱了个人对自身资金的支配权,给许多人的日常生活带来了相当大的困扰。

最引人注目的变化之一是,如今无论存款还是取款,都必须提前预约。这一规定打破了人们多年养成的习惯,令许多人感到难以适应。

过去,人们可以随时走进银行,轻松办理存取款业务。然而,如今即便是最简单的存取款操作,也必须提前与银行预约时间。

这种变化不仅延长了办理业务的时间成本,还让人感受到一种被严密管控的氛围。

更令人忧虑的是,一些客户在办理业务时反映,他们感觉自己仿佛在接受审讯。银行员工会详细询问存取款的原因以及资金的来源等情况。

尽管这种做法可能是基于反洗钱等合规要求,但对于那些习惯了保护隐私的客户来说,这无疑会带来不愉快的感受。

许多人感到,自己辛苦赚来的钱在存取时还要被询问,这种体验确实令人不悦。

另一条备受争议的新规是,凡提取存款超过5万元,需登记资金用途。此规定直接触碰了个人对资金自由支配权的敏感点。

对于很多人而言,5万元并不算是一个巨额数字,尤其是在购房、购车等大笔开销中,这个金额显得格外平常。

然而,如今每次提取这类金额时,都必须详细说明用途,这不仅增加了业务办理的复杂性,还让人感到自己的财务隐私受到了侵犯。

这些新规定对存款者的影响是多重的。首先,人们在管理个人财务时需要投入更多的时间和精力。

原本可以随时办理的简单业务,现在却需要提前进行规划和安排时间。此外,这一变化可能对部分人的消费和投资决策产生影响。

由于取款流程繁琐,一些人可能倾向于减少现金的使用,转而更加频繁地选择电子支付。

从银行的角度来看,这些新规或许是为了满足风险控制与合规管理的要求。然而,在实际执行中,如何在遵循监管标准的同时兼顾客户体验,仍是银行必须审慎权衡的关键问题。

有专家建议,银行应以更灵活的方式执行这些规定,例如根据客户的不同类型实施差异化管理策略,或进一步提升小额取款的便利性。

利率下降会带来什么

利率的变动在多个方面影响了不同类型的家庭,尤其是中低收入家庭受到了显著的冲击。

许多家庭或许不得不削减预算,放弃一些曾经能够负担的小型享受,从而引发生活质量的整体下滑。

然而,利率的波动对有购房需求的家庭而言可谓是一把双刃剑。一方面,房贷利率的下调对这些家庭来说无疑是个利好消息。

较低的利率无疑减轻了每月的还款压力,为许多正在还房贷的家庭带来了一定的经济缓冲。

另一方面,存款利率的下调导致这些家庭的存款实际购买力有所降低。对于那些正处于购房储蓄阶段的家庭而言,这意味着他们需要更长的时间才能积攒到足够的首付款,未来的购房压力或将进一步加大。

在这一轮利率波动中,年轻家庭正面临着独特的挑战。

这一群体通常处于职业生涯的初期阶段,收入相对较为有限,但他们正面临结婚、生育、购房等一系列重要的人生事件。

利率的变化打乱了许多年轻家庭原定的理财规划。那些依赖存款利息作为额外收入的计划可能需要重新审视,一部分人或许不得不寻求更高风险的投资方式,以弥补收入上的不足。

然而,寻找新的投资方向并不是一件容易的事。对于大多数年轻的家庭而言,他们可能既没有足够的投资经验,也缺乏较强的风险承受能力。

在当前复杂多变的经济形势下,如何在确保资金安全的前提下获取合理的回报,已成为他们面临的重大挑战。尽管有些人可能选择股票市场或基金进行投资,但这些领域的高风险性也使得许多人踌躇不前。

此外,利率的变化也可能对家庭的消费习惯产生影响。当收入减少时,一些家庭可能会缩减非必要的支出,并选择更多地储蓄。

这种行为虽然有助于保持家庭财务的稳定,但从宏观经济的角度审视,可能会引发整体消费需求的减少。

我们该如何破局

在当今复杂的经济形势和不断调整的利率政策下,提升个人理财能力显得格外关键。首先,应当学习理财知识,这可以通过阅读相关专业书籍或向理财专家寻求建议来进行。

合理规划存款是实现利益最大化的关键。通过多元化的理财方式,不仅可以有效规避通胀带来的风险,还能够在不同的经济周期中获得较为稳定的回报。

一个切实可行的建议是,将闲置资金分散存入多家银行并分批存储。以10万元存款为例,可以选择将其中的3万元存为1年期,另外3万元存为2年期,余下的4万元则可存为3年期。

这种策略既能在一定程度上锁定较高利率,同时又确保了资金的流动性。

提升金融素养是应对利率波动的长远之计。我们必须深入了解利率变动背后的诸多因素,例如经济增长、通货膨胀以及货币政策等。

此外,密切关注国家政策导向的行业或领域也至关重要,因为这些领域通常隐藏着潜在的投资机遇。

另外,我们也应重视新兴的投资途径和金融产品。比如,部分银行推出的结构性存款和货币基金等,或许能在当前的低利率环境中带来相对较为理想的收益。

在选择这些产品时,我们一定要仔细研读相关条款,全面了解其潜在风险,只有这样才能以健康合理的方式保障自己的财产安全。