随着三季度财报的发布,截至10月10日,包括东阿阿胶、华海药业等在内的11家医药股已公布了其前三季度的财务表现。

观察这些公司的净利润表现,我们发现除了今年9月新上市的益诺思出现了净利润下降外,其它企业的三季报显示了不同程度的盈利增长。

特别是在原料药和中药等细分市场中,这些领域的业绩表现尤为出色,原料药领域尤其引人注目。

在未来几年(2023-2030年),随着大量重要药品专利的到期,仿制药市场将迅速扩张,预计将大幅推动对原料药的需求增长。

与此同时,新药的持续研发创新也推动了对原料药需求的持续上升。合成生物原料药和GLP-1多肽类抗肥胖抗糖尿病药物的开发就是这一趋势的证明。

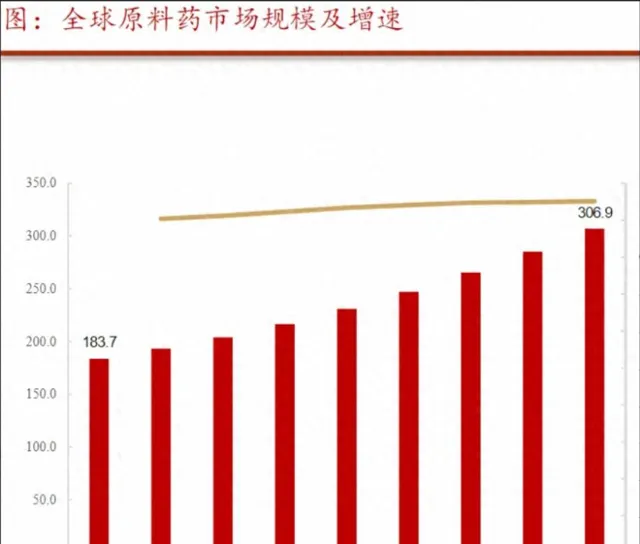

据预测,到2029年,全球原料药市场的规模预计将达到3069亿美元,并在2024年至2029年期间实现7.32%的复合年增长率。

中国作为原料药的主要生产国之一,预计将在这一增长中大有收获。

国内领先的原料药企业如新和成、普洛制药、新诺威和诺泰生物等均在三季报中表现不俗,尤其是专注于多肽原料药的诺泰生物。

该公司预计三季度净利润将达到1亿至1.4亿元,同比增长100.56%至180.78%。

诺泰生物专注于多肽药物及小分子药物的研发、生产和销售,其业务包括自主研发的产品和定制类业务(CDMO/CMO)。

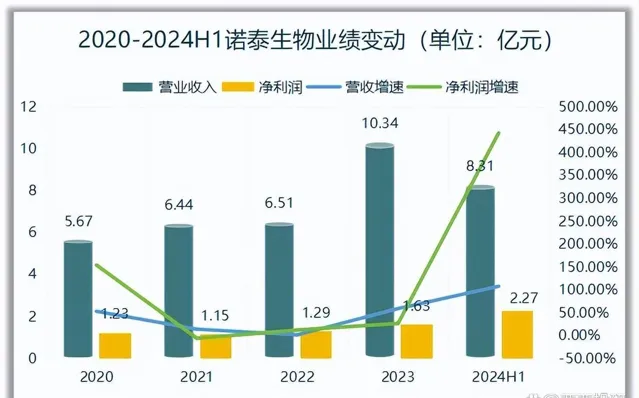

查看其历史表现,诺泰生物的营收和利润增长均较为稳定。2023年,公司实现营业收入10.34亿元,同比增长58.69%,净利润为1.63亿元,同比增长26.20%。

进入2024年,诺泰生物的业绩增长进入高峰期,仅上半年其净利润就超过了去年全年。

那么,是什么因素驱动了诺泰生物的这种爆发式增长呢?

从业务细节来看,一方面是公司自主选择产品业务的快速增长和毛利率的提升。

公司在糖尿病、心血管疾病和肿瘤治疗领域的多肽药物需求强劲,这些产品技术壁垒高,市场前景广阔,带来了显著的收入增长。

2024年上半年,自主选择产品业务实现了5.45亿元的营业收入,同比增长119.76%,毛利率高达70.85%,提升了近6个百分点。

另一方面是定制类产品的增长。

除自主选择产品外,诺泰生物还提供定制研发和生产服务,在艾滋病、肿瘤、关节炎等领域为全球创新药企提供高级医药中间体或原料药。

2024年上半年,定制类及技术服务业务实现了2.86亿元的收入,同比增长88.16%,毛利率达到60.75%。

这两项业务的增长推动了公司营收的增长,相应的毛利率提升使得净利润大幅超过营收增速。

自2021年以来,诺泰生物的毛利率从55.76%增至今年上半年的67.32%,增长了近12个百分点。

一方面,公司不断加大研发投资,提高技术水平,有效降低生产成本;另一方面,随着产能逐步释放和市场份额的不断提高,公司能够更有效地控制产品成本和定价,从而提升毛利率。

2023年,诺泰生物成功获得了利拉鲁肽和司美格鲁肽等多肽原料药的FDA DMF First Adequate Letter(FA Letter),表明这些原料药的质量得到了FDA的认可。

此外,今年2月,公司的替尔泊肽原料药也获得了全球首家美国FDA DMF(药物主文件)认证。

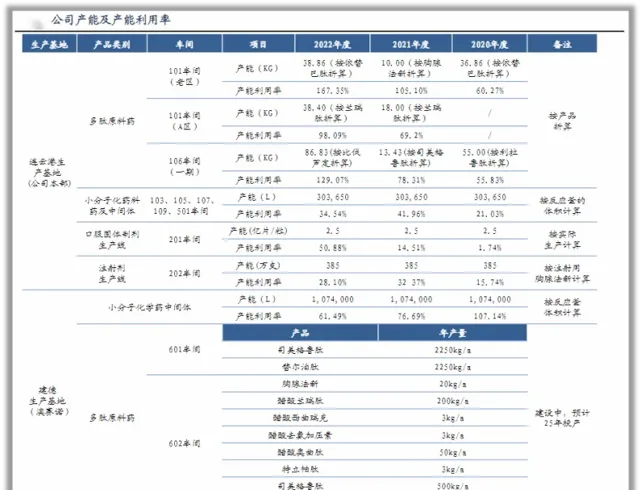

面对原料药市场的快速增长,诺泰生物也在积极扩大产能。

目前,公司拥有建德工厂和连云港工厂两大生产基地:

建德工厂:现有产能125万升,并且正在建设的22万升产能预计将在2024年内投入使用,支持从实验室级到吨级的定制生产服务。

连云港工厂:设有多个多肽、小分子化药原料药及制剂生产车间,已具备吨级多肽原料药产能。

此外,诺泰生物正在推进多肽车间的建设,以扩大多肽原料药的产能。

601多肽车间预计将在2024年底完成安装调试,而602多肽车间预计在2025年上半年完成建设、安装及调试,两个车间将共同增加多肽产能10吨/年。

诺泰生物不仅关注当前的产能提升,还在进行未来的产能规划,启动了多肽大规模化、科技化升级项目,旨在新增更大吨位数的多肽优质产能。

同时,公司的寡核苷酸产业化项目也在顺利推进,已经启动了寡核苷酸生产线的建设。

随着产能的扩张,诺泰生物的固定资产也开始快速增长,从2020年到2023年固定资产分别为6.04亿、6.65亿、8.07亿、11.96亿,而2024年中期报告显示固定资产已达到13.24亿。

综合以上,诺泰生物凭借其强大的研发实力、丰富的产品线、稳定的客户基础以及高效的产能布局,是一家在生物医药领域具有领先地位的企业。

展望未来,随着公司继续加大研发和市场拓展的力度,预计将在生物医药领域取得更加辉煌的成就。