【1、回顾2021年:电价「能涨能跌」成为年度关键词,「三化」主线延续】

1.1 电力需求:增长速度前快后慢,不过全年一直是高增长。

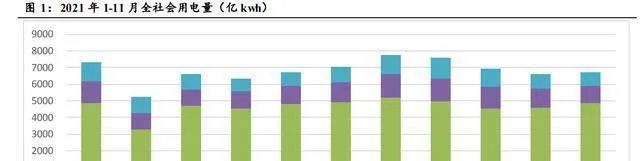

因为疫情低基数和经济复苏,2021年全社会用电量总体上一直高速增长。到2021年11月的时候,全社会用电量累计达到了74972亿kwh,跟去年比增加了11.4%。这里面,第一产业用电量累计有919亿kwh,同比增长18.1%;第二产业用电量累计是50255亿kwh,同比增长10.2%;第三产业用电量累计达13008亿kwh,同比增长19%;城乡居民生活用电量累计为10790亿kwh,同比增长7.5%。按月来看的话,第一、二、三产业用电量的增速在全年是前高后低的走势,城乡居民生活用电量上半年还有同比下降的情况。

1.2 电力供给:「十四五」刚开始的这一年,风光的增量是个亮点。

从发电量、新增发电装机容量、利用小时数和电源投资额这四个指标来看,在「十四五」的开局之年,以风电和光伏为代表的新能源发电都仍然有着向好的趋势。

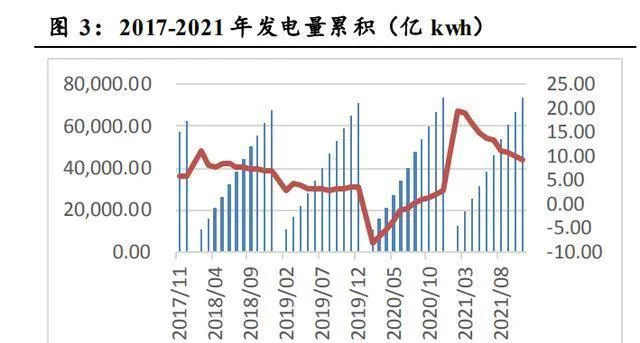

2021年1到11月,全国发电量累计达到73827亿千瓦时,和去年同期比增加了9.2%。这里面,火电累计发电量是52227亿千瓦时,同比增长9.9%;水电累计发电量为11134亿千瓦时,同比减少2.2%;核电累计发电量为3702亿千瓦时,同比增长11.9%;风电累计发电量是5066亿千瓦时,同比增长29.2%;光伏发电量累计为1696亿千瓦时,同比增长13.9%。从结构方面看,各种电源类型发电量的占比大体没什么变化,火电发电量的占比还是在七成以上。从增长速度来看,风电发电量的增速很明显,主要是由于去年风电抢着安装,大规模安装的那些设备在今年开始为发电量做贡献了。

2021年1到11月,全国新增的发电装机容量达到了12254万千瓦,同比增长20.1%。其中呢,火电装机容量累计有3993万千瓦,同比增长1.5%;水电装机容量累计达1938万千瓦,同比增长79.61%;风电装机容量累计是2470万千瓦,同比增长0.32%;光伏发电装机容量累计为3513万千瓦,同比增长34.29%;核电装机容量累计完成340万千瓦,同比增长203.57%。从结构方面来说,抢装潮结束以后,风电新增装机容量的占比从去年同期的24%降到了20%,水电新增装机容量从11%提高到16%,这主要是两河口、杨房沟、乌东德和白鹤滩等好多大型水电站陆续开始发电了。从增长速度来看,下半年核电新增装机容量的增速特别突出,主要是去年同期的基数比较低。

2021年1到11月,全国发电设备利用小时数累计起来是3483小时,和去年同期比多了87小时。这里面呢,火电是4018小时,同比增加了277小时;水电是3428小时,同比少了199小时;风电是2031小时,同比增加119小时;光伏是1194小时,同比减少9小时;核电是7102小时,同比增加356小时。用电负荷快速增长,再加上电煤供应短缺,这就使得电力供应不足了。所以啊,火电和核电的利用小时数增加得就比较明显。而水电的利用小时数和去年同期比减少了,主要是因为来水太少,水电的发电量就下滑了。

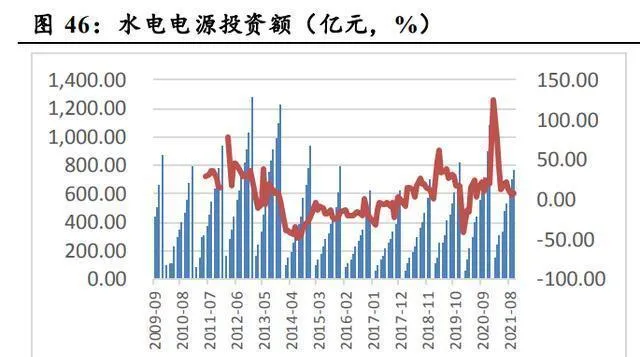

2021年1 - 11月期间,全国电源基本建设投资累计完成了4306亿元,同比增长3.6%。这里面,火电投资是532亿元,同比增长18.9%;水电投资848亿元,同比下降5.1%;风电投资1982亿元,同比下降7.9%;核电投资431亿元,同比增长51.4%;光伏投资513亿元,同比增长35.36%。从投资结构看,风电投资占比差不多接近50%,这和2020年的情况差不多。我们觉得主要是两个原因:一是传统的火电和水电投资增长比较慢;二是2021年海上风电出现抢装潮,而且海上风电单位装机容量的投资额更高。从增长速度看,核电同比增速比较明显。我们认为,一方面是因为核电电源投资额的基数相对小,另一方面是自2019年核电重启后投资额就开始增加了。

1.3 估值状况:电力板块比大盘走势好,新能源发电势头强劲。

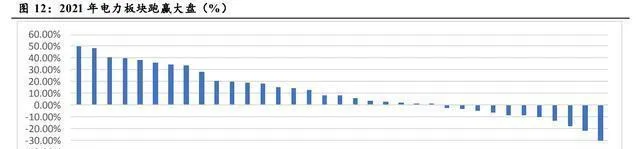

到2021年12月22日的时候,申万一级行业板块里涨幅排在前三位的是电力设备(涨了48.68%)、有色金属(涨了40.5%)和采掘(涨了38.07%);跌幅排在前三位的是家用电器(跌了21.61%)、非银金融(跌了17.88%)和社会服务(跌了13.09%)。公用事业指数涨了28.76%,这个涨幅比万得全A指数多出20.11个百分点,在申万的28个一级行业指数里排第6名。

电力板块2021年的情况如下:

电力板块这一整年的表现都很强劲,比大盘的表现要好。2021年的时候,受到行业政策、市场供需等不少利好因素的刺激,电力板块整体上比大盘强。到2021年12月22日为止,电力指数涨了34.12%,比万得全A指数高出25.47个百分点。

2)风电和光伏这类新能源发电的表现特别强劲。2021年,在电力板块里新能源发电板块的表现最突出,这主要是因为新能源发电在成长性、确定性和盈利性这三方面有市场需求和政策的保障。第一,在「3060」碳中和这个大的行业背景下,新能源发电的装机规模以后会长期快速增长,成长性有了保障;第二,进入平价上网阶段后,补贴政策的不确定性差不多没了;第三,尽管光伏组件一整年价格都很高,不过最近硅料和组件价格开始下跌了。从长远看,随着硅料价格降低、海上风电抢装潮结束后施工建设成本下降,还有电池片发电效率提高以及大兆瓦风机效率提高带来的技术降本,新能源发电成本降低的趋势还会持续,并且清洁能源市场化交易和碳交易市场的发展会让新能源的盈利空间进一步扩大。

另外,核电发展走向正轨了。中国广核和中国核电在国内核电领域是双寡头企业。从去年起,核电审批又开始正常进行了,预计在「十四五」期间每年会审批6 - 8台,这两个核电寡头都会直接获利,成长性能持续下去。还有,对中国核电来说,虽说核电发展正常化了,但因为核电建设到投入运营的周期比较长,在「十四五」期间会有核电投入运营的空窗期。所以,公司打算用核电的充裕现金流来发展新能源这个第二主业,公司计划到「十四五」末装机总量达到5600万kw,这里面新能源累计装机容量差不多有3000万kw,会超过它的核电装机容量。

3)火电盈利在下降,不过电价「能涨能跌」的市场化改革让估值上升。2021年的时候,火电板块的总体业绩明显被电煤成本上涨给影响了,板块业绩压力很大,盈利能力下滑得很明显,主要的火电上市公司同比都大幅亏损。另外,在用电需求紧张的行业大背景下,市场化交易的电价开始「能涨能跌」,交易电价的上浮区间提高到了20%。

4)水电运行平稳。水电板块一整年整体上比较平稳,不过跟其他板块比起来,走势没什么劲。2021年,水电板块有一些大型水电站的机组陆续开始运行,像川投能源和国投电力的两河口、杨房沟这些雅砻江中游的电站,还有三峡集团的白鹤滩、乌东德电站等。水电板块的业绩主要是受来水状况影响,但是全年各个水系来水都一般,发电利用小时数同比下降了。水电板块上半年走势比较平稳,三季度的时候,在用电比较紧张的行业大背景下,受电价可能涨价的影响,水电板块跟着电力板块一块儿往上升了一下,但接着又涨上去又落下来了。

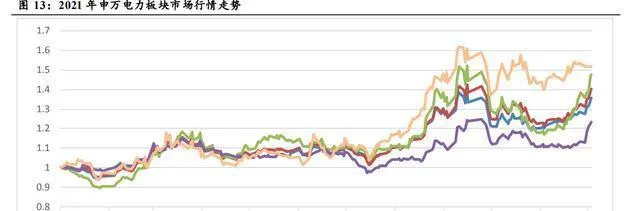

到2021年12月22日的时候,电力指数涨了34.12%,比万得全A指数多出25.47个百分点。在子板块这块儿,火电指数涨了40.12%,水电指数涨了20.95%,燃机发电指数跌了30.49%,热力指数涨了18.84%,新能源发电指数涨了49.93%。

电价形成机制就像整个电力行业的「定海神针」。从之前的「只跌不涨」变成「能涨能跌」,电力市场化改革这种根本性的转变会让行业的投资逻辑发生深层次的改变。2021年的时候,电价开始「能涨能跌」了,这就彻底改变了2015年电力体制改革后人们觉得电价「只跌不涨」的看法,基于「供需 + 成本」的市场化电价机制算是真正建立起来了。我们觉得,电价形成机制是电力行业的「定海神针」,2021年下半年火电板块盈利下降、估值上升,这就已经很充分地表明了这个「定海神针」的改变带来的投资机会。我们觉得,电价「能涨能跌」仅仅是个开头,随着市场化电价机制涵盖的范围进一步扩大,像是新能源发电加入交易、电价浮动的区间变得更大、交易的品种更加丰富,这些都会让整个电力行业的投资逻辑重新构建。

2)电力行业的「三化」,也就是电气化、市场化和清洁化,这个主线和长逻辑会持续下去。在这当中,清洁化是最主要的线,它能让行业有成长的可能;市场化呢,会给行业带来更多盈利的空间,使行业的估值水平提高。

4)初步会形成清洁能源充分参与的电力市场,同时会建立相关交易细则,这样绿电价值就能在更大范围的市场交易里体现出来。现在各个省新能源参与市场交易的情况都不一样,有些省主要是全额收购,有些省则采用「保量保价+保量竞价」的模式。我们觉得应该在更大范围用交易手段来体现新能源价值,那就得建立全国统一的电力市场。跟新能源交易有关的交易规则、市场主体和交易安排会进一步明确,不过市场的零售竞争格局还得等些时间才能形成。

5)火电、水电还有核电,它们长期的投资逻辑都是围绕新能源展开的。跟纯粹的新能源运营商相比,水电、火电和核电的长处在于有充足的现金流,还有很强的调峰能力。我们觉得这能助力传统电力企业成功向新能源转型,而且这种助力会在业绩和估值这两方面表现出来。

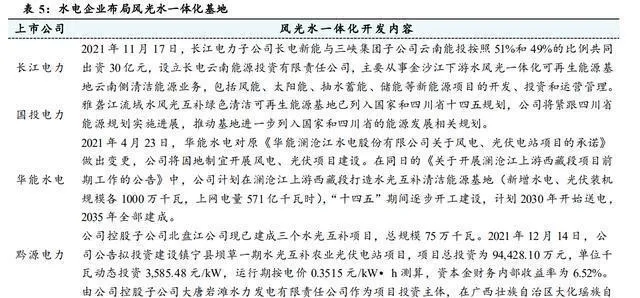

6)水电的机会就在抽蓄和流域内水风光一体化基地这块。现在主要流域的水电开发已经挺成熟了,在我们看来,水电的机会依然在新能源方面。一方面呢,建抽蓄电站能给电网系统或者新能源运营商提供调峰服务;另一方面是开发流域内的水风光一体化基地。我们觉得水电的现金流和调峰能力那是天生的优势。

7)2022年的时候,火电有业绩和估值两方面的修复情况。估值修复是因为电价「能涨能跌」以及向新能源转型这两点。火电板块的估值从2015年电力体制改革后就一直在降低,主要就是电价「只跌不涨」把预期给压制住了,不过现在这种情况已经彻底改变了,估值也修复了。另外,煤价的区间已经定下来了,2022年业绩也有希望跟着修复。但是火电长远来看,关键还是要用自身强劲的现金流、调峰能力、融资能力和项目运营能力来推动企业朝着新能源方向转型发展。而且,水电企业主要流域内的水风光一体化基地,相对来说,全国性的火电央企在向新能源转型方面更占优势。

【3、新能源发电:成长性、盈利性和确定性兼具,长期看好】

3.1板块的基本面挺不错的,个股普遍都在涨。

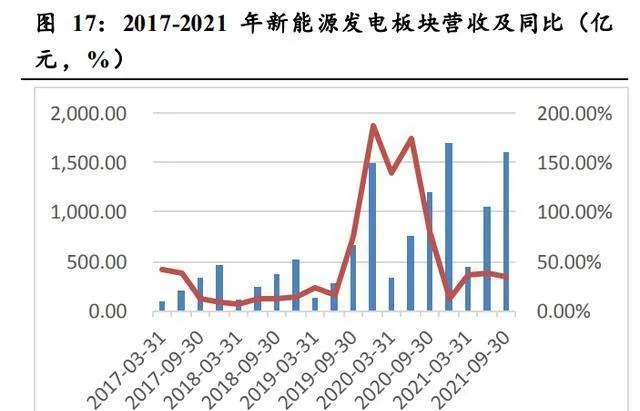

2021年前三季度的时候,新能源发电板块营业收入达到了1614.24亿元,跟同比相比增长了34.59%;归属于母公司的净利润是247.12亿元,同比增长38.79%。毛利率是39.53%,和去年同期的41.93%相比,下降了2.4个百分点;净利率为22.31%,比去年同期的22.06%增加了0.25个百分点;ROE是7.36%,较去年同期的7.58%降低了0.21个百分点。从过去几年的数据看,新能源发电板块的营收和归属于母公司的净利润从2019年起就明显提高了,盈利能力和ROE总体上比较稳定。

「3060」碳中和战略让新能源发电这个行业有了很强的β属性,再加上个股的基本面在慢慢变好,还有「十四五」期间肯定会高增长这个趋势,所以新能源发电板块在2021年前三季度表现特别好,差不多是普遍上涨的情况。2021年前三季度,新能源发电板块里涨幅排在前10名的是:南网能源(涨了370.75%)、兆新股份(涨了292.79%)、川能动力(涨了246.39%)、浙江新能(涨了222.77%)、节能风电(涨了132.25%)、中闽能源(涨了129.47%)、江苏新能(涨了115.09%)、银星能源(涨了110.77%)、三峡能源(涨了92.93%)、嘉泽新能(涨了82.06%);涨幅排在后10名的是:ST科林(跌了13.95%)、长青集团(跌了5.28%)、宝新能源(跌了2.15%)、聆达股份(涨了6.19%)、东旭蓝天(涨了10.6%)、晶科科技(涨了17.22%)、中国广核(涨了23.19%)、凌云B股(涨了31.61%)、爱康科技(涨了35.26%)、中国核电(涨了50.53%)。

3.2 成长性是确定的,在长坡赛道上,市场主体都在不断加码。

在行业方面,新能源发电有着确定无疑的长期成长性。2021年,政策方面打出了组合拳,像光伏的「整县推进」、「千乡万村驭风计划」、老旧风场「以大代小」改造、陆上风光大基地项目、海上风电基地项目等都是组合拳的主要内容,这些政策不断给市场带来关于装机规模的量化指引目标,让市场预期和行业景气度得到了提振。

在企业方面,各个市场主体都推出了雄心勃勃的「十四五」新能源规划。我们把新能源发电的市场主体分成三种类型:第一种是像福能股份、粤电力A、上海电力、吉电股份和中国核电这样,从传统的水电、火电和核电企业转型来发展新能源的;第二种是纯粹的新能源运营商,像江苏新能、中闽能源、三峡能源、节能风电、太阳能和浙江新能这些;还有最后一种,是从别的行业进入新能源领域的,比如金开新能、广宇发展等。不管是哪种类型的市场主体,在「3060」碳中和这个行业大背景下,都毫无例外地拿出了雄心勃勃的「十四五」新能源规划。就拿粤电力来说,公司初步打算在「十四五」期间新增14GW的新能源装机量,五年的复合年均增长率接近90%;中国核电呢,计划在以核电为主业的基础上,把新能源拓展成第二主业,预计到2025年新能源装机规模能达到3000万kw,这会超过公司核电的装机规模。

3.3 成本还有下降的余地,海上风电平价的速度会加快。

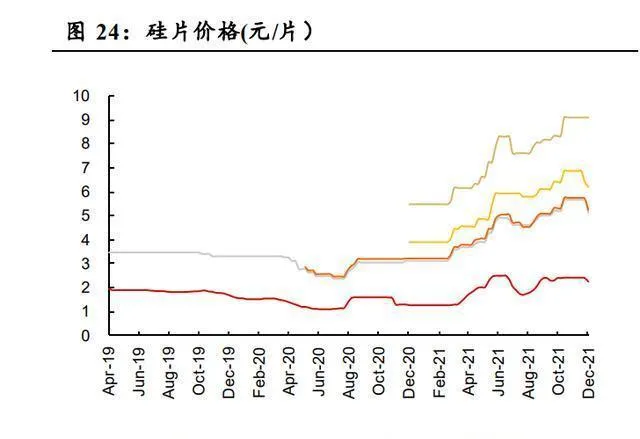

2021年的时候,上游硅料供应紧张,这就使得组件价格一个劲儿地往上涨。不过呢,最近硅料和组件的价格开始有松动的迹象了,虽然这样,但长期来看成本下降这个趋势是不会变的。上游硅料产能不足,硅料价格一涨,硅片、电池片还有组件的价格也跟着不断往上升,整个光伏产业链的价格都普遍涨起来了。在这一年里,单晶182组件的价格最高的时候都涨到2.1元/瓦了,这么一来,下游那些光伏运营商想装机的意愿就被打压下去了。但是从11月开始,硅片价格有了松动的情况,紧接着组件和硅料价格也开始比上一个周期下降了。因为组件这边产能扩张得很明显,所以我们觉得组件的市场竞争会变得更激烈,组件价格在2022年的时候会开始下降,这样对下游的新能源运营商来说是更有利的。

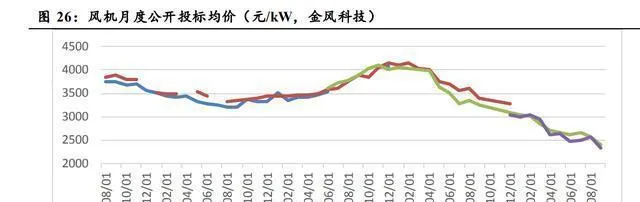

海风抢装潮过了之后,施工环节成本降低了。补贴到期了,这就逼着风机制造商得降价。上游钢材这些大宗商品价格也下降了。大兆瓦风机能提高发电效率,还能减少装机点位。这么多因素加起来,就让海上风电和陆上风电的成本继续往下降呢。

陆上风电的抢装潮已经结束了,风机招标价格开始往下降了。2021年的时候呢,下游因为抢装潮结束,需求就减少了,而上游的风机制造商为了满足抢装潮的需求,产能提高了,这么一来,供需就慢慢变得宽松了,风机市场的竞争变得更激烈了,风机招标价格也一个劲儿地往下降。我们还发现,风机设备商通过把大兆瓦机组升级之类的办法,进一步把成本给降低了。就算今年上游的钢材这些大宗商品一直在涨价,风机设备商的赚钱能力也没有明显下降。所以我们觉得,等大宗商品价格恢复正常以后,风机价格还是有下降的余地的。

2)海风抢装潮过了,大兆瓦风机能提升发电效率,这会让海上风电接着降本。我国海上风电大多分布在辽宁、山东、浙江、江苏、福建、广东和广西这些东南沿海省份。从我们梳理部分新能源运营商的海上风电项目来看,现在大部分2021年年底前投产的补贴电价项目,投资基本在1.6 - 1.9万元/kw之间。经测算,海上风电要是想平价上网,综合开发成本还得在现在的基础上再降25% - 40%左右。

海上风电平价有可能超预期。以前行业里大都觉得海风在2025年能平价上网,按照广东省2021年6月发布的【促进海上风电有序开发和相关产业可持续发展的实施方案】来看,广东省要努力在2025年底达成1800万千瓦海上风电平价上网。2021年下半年的时候,浙江有个680MW的海风项目开标,其中:

中广核象山280MW海上风电机组开标,均价是4443元/kW。2020年的时候,三峡新能源阳西沙扒三期(400MW)海上风电项目I标段报出了全年最低的海上风电机组采购报价。明阳智能以130967万元中标,它投标的均价是6548元/kW(不含塔架),这个价格比这次中国海装不含塔架的最低报价高2718元/kW呢,跟之前比下降了41.5%。

华润苍南400MW海上风电机组开标了,均价是4562元/kW(这里面包含塔筒)。苍南项目里报价最低的是中国海装,它的报价是4061元/kW(也含塔筒),按照这个价格来算的话,不含塔筒的价格大概在3600元/kW。要知道,2020年6月的时候,华润电力公布这个项目当时的机组中标人是远景能源,它的报价是7264元/kW呢,这么一对比,降幅都达到50%了。

我们觉得海风机组短期内大幅降价主要有这几个原因:1)从2022年开始,国家补贴彻底没了,这就逼着风机制造商靠降价来抢市场;2)陆风机组价格降得厉害,连带海风机组价格也跟着下降;3)海风大兆瓦风机在发电效率、钢材用量和施工点位等好多方面都能让单位成本降下来。风机设备在项目投资里占的比重比较大,所以这次海风机组价格下降,项目整体造价应该会大幅降低。按照风机价格在项目投资里的占比来算,我们估计象山和苍南项目整体造价应该在1.2 - 1.3万元/kW,取中间值1.25万元/kw,要是按照上网电价0.45元/kwh、利用小时3300小时来算,内部收益率是6.98%,平价上网已经能行得通了。另外,抢装潮结束后,施工费用下降也会让海风平价来得更快。现在全国在建的海上风电场用了差不多50台套施工海工船舶,如果按每台套每年平均施工3 - 4个月、每个月施工8 - 10台机组、单台海风机组5MW来算,全年施工船舶的施工能力在6 - 10GW之间。今年海上风电抢装,部分项目的施工费用涨了很多,等抢装潮过了,我们预计明年施工费用会大幅下降,这样海风平价的速度就会更快。

3.4 碳交易还有市场化交易,能让新能源发电的盈利空间进一步扩大。

新能源发电降本的长期趋势不会改变,这种情况下,碳交易以及新能源参与市场化交易,会让新能源发电的盈利空间进一步拓展。

新能源市场化交易这块儿,现在各省让新能源参与交易的方式不太一样。有的省要求全部消纳,有的省要求百分之十到二十的电量进入市场交易,还有的省呢,在最低保障利用小时数之内是「保量保价」,超过这个最低保障利用小时数就变成「保量竞价」了。不过从下半年起,新能源发电参与市场化交易在政策上慢慢变得清晰了。

2021年9月的时候,国家发改委批准了【绿色电力交易试点工作方案】。接着呢,首次绿色电力交易就开始了。这个【方案】头一回把绿色电力交易和产品的定义给明确了。绿色电力产品刚开始就是风电和光伏发电企业卖给电网的电量,等到条件合适的时候,就会把符合条件的水电也包含进来;绿色电力交易呢,就是以这种电力产品为交易对象而开展的中长期电力交易。之后开展的首次绿电交易,有17个省份的259家市场主体参加了,达成的交易电量是79.35亿度。其中国网经营区域的成交电量是68.98亿度,南网经营区域成交了10.37亿度。这次交易主要是双边协商的方式,成交价格都不一样,国网区域的成交价格和中长期交易价格相比,每度电大概要高出3 - 5分钱。

国家电网有限公司发布了【省间电力现货交易规则(试行)】。2021年11月22日的时候,国家电网有限公司就发布了这个【省间电力现货交易规则(试行)】,还要求「用市场化的方式让全网的电力余缺能够互相补充,促使清洁能源在很大范围内被消纳,推进构建以新能源为主体的新型电力系统,帮忙达成碳达峰、碳中和」。我们觉得,随着新能源装机规模快速变大,特别需要引导新能源去参与市场交易,而且要通过更大范围的交易来实现「让市场交易去发现和确定新能源的价格」。

中央深改组审议通过了【关于加快建设全国统一电力市场体系的指导意见】。2021年11月24日下午,中央深改组第二十二次会议对【关于加快建设全国统一电力市场体系的指导意见】进行了审议通过,还提出要「有序让新能源参与市场交易,科学指导电力规划和有效投资,让电力市场为能源清洁低碳转型起到支撑作用」。

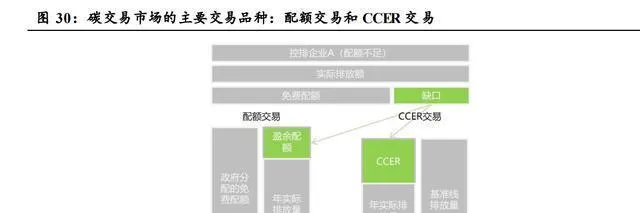

2)从长远看,碳交易市场能给新能源运营商带来新的盈利点。碳交易市场里交易的东西主要是配额和CCER。1)先说配额。分配的碳排放权额度能用来交易,这在市场早期是主要的交易对象。部分企业运用节能减排技术后,最终碳排放比拿到的配额少,那多出来的配额就能拿去交易了。2)再说说CCER。简单来讲,风电、光伏这类企业生产的电量通过一定方式换算成碳减排量,经第三方碳排放核查机构核实后,就能进入碳交易市场交易了。生产CCER的企业本身不排放碳,所以没有配额分配,但它们生产的CCER价格和配额市场联系很紧密。

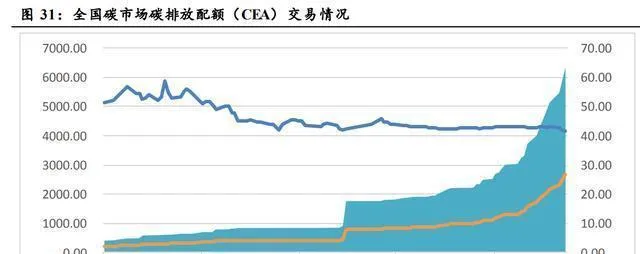

2021年7月的时候,全国碳排放权交易市场开始上线交易了。第一个履约周期是从2021年1月1日到2021年12月31日,随着这个周期的截止日期越来越近,企业进行交易的意愿明显变强了。交易数据表明,最近全国碳市场里参与交易的重点排放单位的数量跟上月比增加了65%,挂牌协议交易每天的成交量跟上月比涨了163%。到12月8日为止,全国碳市场碳排放配额(CEA)总共的成交量是6344.68万吨,累计成交额达到26.61亿元。不过因为最开始分配的配额比较充裕,所以交易价格并没有随着交易量增加而提高。

参照全国碳配额(CEA)交易的状况,我们对节能风电、太阳能、福能股份和吉电股份参与碳排放权交易之后,给公司净利润造成的影响进行了测算。节能风电、太阳能的发电量与净利润采用的是2020年已披露的数据,吉电股份和福能股份还有部分火电装机,所以其发电量数据只统计风电和光伏发电量。按照每吨25元的配额均价来算,参与碳排放权交易能让上述四家新能源运营商的净利润增长4.83% - 40.51%。当然了,因为前期配额大多是免费分配的,所以碳交易不会给新能源运营商带来很显著的收益。而且6月开启的全国性碳交易市场只包括电力行业,如果把钢铁等其他碳排放量大的企业陆续纳入碳交易市场的情况考虑进来,需求端增加,再加上免费配额逐年减少,新能源运营商的盈利空间有望逐步扩大。(报告来源:未来智库)

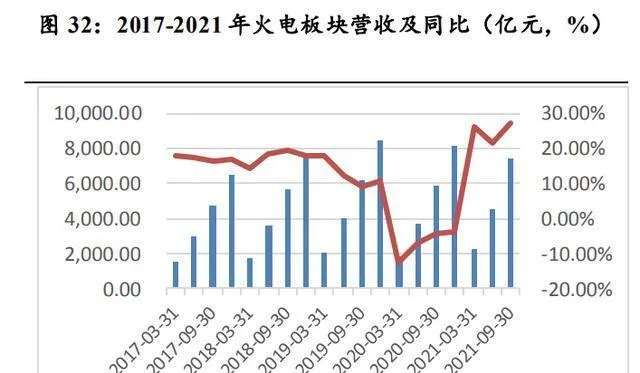

2021年前三季度的时候,火电板块营业收入有7458.43亿元,和以前同期相比,增长了27.04%。但是呢,归母净利润是90.48亿元,跟之前同期比,下降了77.95%。毛利率是7.76%,和去年同期的18.67%相比,低了10.9个百分点。净利率是1.31%,跟去年同期的9.6%相比,下降了8.29个百分点。ROE是1.26%,和去年同期的6.27%相比,下降了5.01个百分点。

2021年前三季度,火电板块里涨幅排在前10名的有这些标的:华银电力(涨幅148.06%)、长源电力(涨幅138.79%)、福能股份(涨幅135.6%)、华能国际(涨幅92.78%)、上海电力(涨幅76.45%)、内蒙华电(涨幅68.69%)、深圳能源(涨幅60.57%)、申能股份(涨幅58.94%)、大唐发电(涨幅55.13%)、华电国际(涨幅49.95%);涨幅排在后10名的标的是:豫能控股(涨幅 -11.21%)、赣能股份(涨幅 -9.56%)、穗恒运A(涨幅 -3.37%)、江苏国信(涨幅 -2.25%)、金山股份(涨幅3.57%)、建投能源(涨幅6.32%)、晋控电力(涨幅8.02%)、皖能电力(涨幅10.11%)、华电B股(涨幅18.44%)、京能电力(涨幅18.57%)。

4.2 煤价一直处于高位,这把火电行情给拖累了。

2021年煤价的走势和2020年完全不一样。2020年的时候,煤价一整年差不多都在550元/吨附近小幅度地波动。但是到了2021年,煤价在第一季度到了一个阶段性的顶点然后回落,从第二季度就开始快速上涨,一直涨到四季度初,达到了这一年里的高点850元/吨。因为煤价太高引发了电力供应方面的系统性问题,所以四季度的时候国家开始进行干预,结果煤价在短时间内又快速降到了750元/吨。

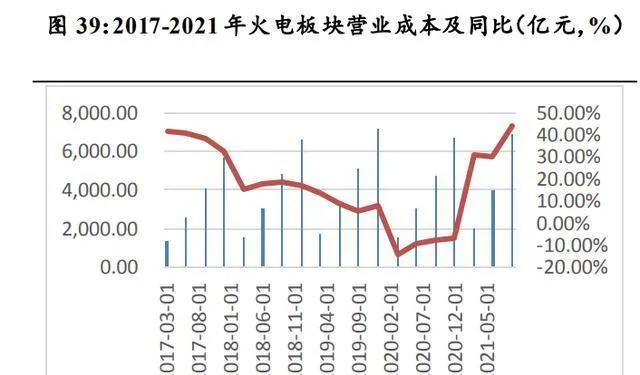

火电板块的营业成本因为煤价高而大幅上涨,火电的盈利被严重削减。在火电企业的总成本里,电煤成本占了大概60 - 65%,所以煤价对火电企业盈利的影响很大。2021年前三季度,火电板块的营业成本达到6,879.50亿元,跟同期相比大幅增长了44.08%。火电行业的龙头华能国际,其三季报显示营业成本是1337.65亿元,同比增加了36.53%;华电国际三季报的营业成本是753.4亿元,同比增长38.31%。

4.3 火电投资分析:业绩得到修复,电价可涨可跌,还有转型新能源带来的估值修复。

火电板块的投资逻辑还是老样子:短期就看煤价,中期呢,得看供需、煤价还有市场化共同决定的业绩修复和估值修复的机会,长期则看转型新能源带来的逻辑转变。具体到2022年,火电板块投资逻辑就是业绩和估值的双重修复,这里面估值修复是来自电价「能涨能跌」以及火电向新能源转型这两个方面。

从短期来看煤价的话,2022年的价格中枢已经确定下来了。12月3日的时候,国家发改委经济运行局起草了一份【2022年煤炭中长期合同签订履约工作方案(征求意见稿)】,这里简称为【意见稿】。这份【意见稿】由中国煤炭工业协会在「2022年全国煤炭交易会」上发布。这个方案主要的内容就是把煤炭中长期合同里5500大卡动力煤的基准价从之前的535元/吨调整到700元/吨,并且规定了浮动范围是550元/吨 - 850元/吨。从2016年开始推行煤炭中长期合同工作起,煤价一直实行的是「基准价 + 浮动价」这种定价机制,2017年 - 2021年期间,5500大卡动力煤的基准价一直是535元/吨。这次涨到700元/吨,涨幅达到了31%。

我们觉得,基准价虽然涨了不少,不过成本有希望靠电价传导出去。2021年10月12日,国家发改委发了个通知,是关于进一步深化燃煤发电上网电价市场化改革的,这通知把燃煤发电交易价格上下浮动范围扩大到不超基准价的20%,高耗能企业市场交易电价还不设限了。之后呢,好多地方都调整了分时电价,扩大了市场交易电价上下浮动范围,尖峰电价顶格上调,高耗能产业的电价涨幅都超过50%了。这些政策就表明,电煤成本靠电价传导的通道已经打开了,因为煤价让火电企业成本端承压的情况也没了。

从中期来看,业绩修复和估值修复机会是由供需、煤价以及市场化共同决定的。在2021年的策略报告里,我们就提出过火电板块中期的投资逻辑:「先看看供需关系和煤价有没有变化,再看看这种变化能不能通过市场化交易,在交易电量和交易价差上反映出来。要是供需变得紧张了,煤价开始上涨,而且发现年度长协价差在交易规模变大的时候收紧了,月度交易价差也跟着变小了,甚至基准价往上浮了,同时又没有临时的行政降电价政策出台,这就意味着二级市场可能会改变‘市场化就等于电厂降电价让利’这种想法,火电板块就有希望迎来估值修复。」今年火电板块的估值修复行情已经很好地证明了这个逻辑。和2021年比起来,电力市场化交易有了根本性的改变,电价从「只降不涨」变成「可涨可跌」了,2015年电力体制改革后压制火电板块估值的因素不存在了。

从长远来看,要火电向新能源转型的逻辑转变。中期估值修复所带动的股价上涨幅度比较有限,长远而言,火电业务走下坡路是必然趋势,对于火电板块的个股,长期投资的逻辑应聚焦于火电企业转型成为新能源运营商。2021年时,这种逻辑转变就已经开始显现出来了,大部分火电企业都提出了向新能源转型发展的规划。像粤电力,它是广东省最大的火电企业,截至2020年控股装机量达到21.6GW,其中燃煤发电17.15GW、气电3.72GW,该公司计划在「十四五」期间新增14GW新能源装机容量;华润电力在2020年运营的权益装机容量是43.37GW,其中可再生能源权益装机容量为11.24GW,该公司计划「十四五」期间新增40GW可再生能源装机。

【5、水电:主业稳健,积极拓展抽蓄+流域内风光水一体化基地】

5.1的时候来水比较少,业绩的表现不太好。

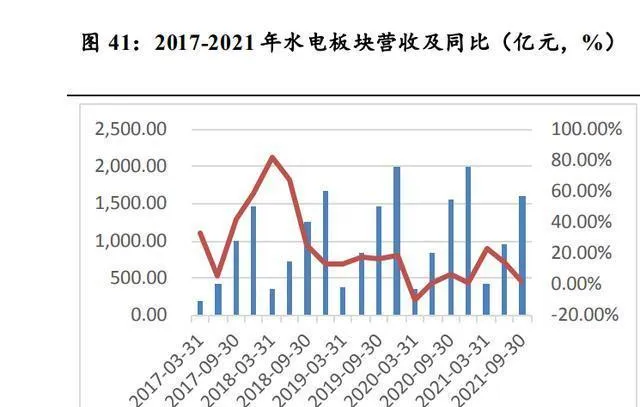

2021年前三季度的时候,水电板块的营业收入达到了1596.05亿元,和去年同期比起来增加了2.17%;归属于母公司股东的净利润是383.1亿元,同比减少了3.97%;毛利率是37.93%,跟去年同期的42.17%相比,下降了4.24个百分点;净利率为26.74%,较去年同期的28.96%下降了2.22个百分点;净资产收益率(ROE)为9.14%,和去年同期的10.52%相比下降了1.38个百分点。

2021年前三季度,水电板块里各个公司的涨幅从高到低排是这样的:闽东电力(121.04%)、华能水电(96.93%)、桂冠电力(75.82%)、黔源电力(59.68%)、湖北能源(58.66%)、甘肃电投(51.63%)、川投能源(47.43%)、涪陵电力(46.67%)、国投电力(44.06%)以及乐山电力(37.08%)。

5.2的时候,装机出现小高峰,股息和分红都很高,这就把长期配置的价值凸显出来了。

我国水电开发建设在2013年达到近十年新增装机的高峰之后,整个「十三五」规划期间大体上是逐年下降的趋势。2021年1到10月,我国水电新增装机容量有1682万千瓦(和去年同期比增加了89.2%),水电新增装机容量在总装机容量里的占比从2020年同期的10%提高到了16%,这主要是由于像白鹤滩(装机容量1600万千瓦,2021年7月开始发电)、两河口(装机容量300万千瓦,2021年底开始发电)、杨房沟(装机容量150万千瓦,2021年11月开始发电)和乌东德(装机容量1020万kw,2020年6月29日首批机组正式发电,2021年6月16日全部机组正式发电)这样的一批大型水电站相继投产。

水电企业到了电站成熟运营阶段后,一般都会有比较高的股息率和分红率。我国的水电已经过了大规模建设阶段,开始进入电站的成熟运营时期,这个时候企业的资本支出相对较少,整个行业就呈现出股息率高、分红稳定、周期性弱的特征。2010 - 2020年期间,水电板块平均股息率是2.65%,这比火电和新能源发电板块都要高。在分红率上,我们对主要的水电和火电上市公司近十年的分红率做了比较,发现水电的分红率总体上更稳定,而且有上升的势头,特别是长江电力,它的分红率多年都在60%以上。

5.3 除水电主业之外的第二个增长点:抽水蓄能加上流域内风光水一体化基地。

两河口、杨房沟、乌东德、白鹤滩这些大型水电站都建成投产之后,主要流域的水电开发建设就会进入一个相对真空的阶段。党中央在【关于制定‘十四五’规划和2035年远景目标】的建议里明确提到要进行雅鲁藏布江下游的水电开发,可水电建设的开发周期差不多得十年呢,所以水电企业急着要开拓第二个增长点。在「3060」碳中和这个行业大背景下,水电企业要发展的话,主要的机会就是拿着雄厚的现金流去开发抽水蓄能电站,还有流域内水风光一体化基地。

2021年2月25日,国家发展改革委、国家能源局在【关于推进电力源网荷储一体化和多能互补发展的指导意见】(发改能源规〔2021〕280号)里提到,要推动多能互补,提高可再生能源的消纳能力。利用现有的常规电源,合理安排储能。把各类电源的规划、设计、建设、运营都综合考虑起来,优先发展新能源。积极对存量的「风光水火储一体化」进行提升,小心地推动增量的「风光水(储)一体化」,摸索增量的「风光储一体化」,严格控制增量的「风光火(储)一体化」。对于已有的水电项目呢,要根据送端水电的出力特点、新能源的特点、受端系统消纳的空间,去研究、论证优先利用水电调节性能来消纳附近区域风光电力,并且根据实际情况增加储能设施的必要性和可行性。还鼓励通过建设龙头电站来优化出力特性,做到就近打捆。这就是流域内风光水一体化基地相关的情况。

增量风光水(储)一体化这块呢,得依据国家和地方有关环保政策、生态红线以及水资源利用政策的规定来搞。要严格控制中小水电的建设规模,以大中型水电作基础,把送端的新能源电力统一汇集起来,配套的储能规模也要优化。2021年11月10日的时候,国家能源局综合司发了个【关于推进2021年度电力源网荷储一体化和多能互补发展工作的通知】,这个通知把「一体化」项目的审批权下放到各个省份了。还要求按照「优化存量资源配置,增加优质增量供给」的原则,优先对存量燃煤自备电厂电量进行替代,提升风光水火(储)一体化水平,根据自身能力适度就近把新能源打捆起来。

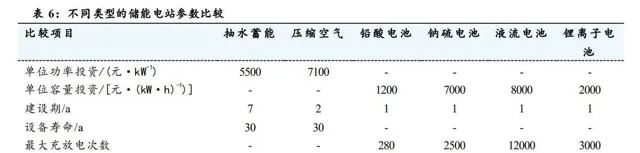

风电和光伏要是短期内大量增加,对储能的需求一下子就变得很刚性了。从省钱的角度看呢,现在也就抽蓄电站是个实际能用的选择。抽水蓄能这种电源,在现在技术是最成熟的,又最划算,也最具备大规模开发的条件,还是低碳的,跟风电、太阳能发电、核电、火电啥的搭配起来效果都不错。风电和光伏以后肯定得大规模增加,它们电源特性是间歇性的,那就必然得有足够的调节电源来平衡。从省钱的角度考虑,加快抽水蓄能的发展,这对保障可再生能源大规模发展以及电力系统安全稳定运行来说,是个实际的办法。

抽蓄电站缺口很大。按照【电力发展「十三五」规划(2016 - 2020年)】设定的目标,「十三五」期间抽蓄电站要新增1700万千瓦,总装机量要达到4000万千瓦上下,不过新增和累计装机目标都没达成。到现在,我国已经投产的抽水蓄能电站总规模是3249万千瓦,大多分布在华东、华北、华中和广东;在建的抽水蓄能电站总规模为5513万千瓦,大概60%分布在华东和华北,根据在建抽蓄电站的施工进度和投产时间来算,预计2025年投入运营的抽蓄电站会在6500万kw上下。尽管我国已建和在建的抽蓄规模在世界上都是排第一的,但欧美那些发达国家抽水蓄能和燃气电站在电力系统里所占的比例都超过10%,我国的抽水蓄能和燃气电站占比只有6%左右,抽水蓄能只占1.4%,这明显是比较低的。2021年9月,国家能源局发布了【抽水蓄能中长期发展规划(2021 - 2035年)】,要求到2025年投产装机要达到6200万千瓦,到2030年要达到1.2亿千瓦。

理顺抽蓄价格机制,能提高运营商的投资意愿。2021年4月30日,国家发改委发布了【关于进一步完善抽水蓄能价格形成机制的意见】(发改价格〔2021〕633号)。该意见强调以两部制电价政策为主,进一步完善抽蓄价格形成机制,通过竞争确定电量电价,把容量电价放到输配电价里回收。同时要加强和电力市场建设发展的衔接,慢慢推动抽水蓄能电站进入市场,充分发挥电价信号的作用,调动各方发展抽水蓄能电站的积极性。2021年7月29日,国家发改委又发布了【关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知】(发改运行〔2021〕1138号),鼓励发电企业自建储能或调峰能力来增加并网规模,也允许发电企业购买储能或调峰能力以增加并网规模。简单来讲,就是鼓励风光运营商用市场化的方式向抽蓄电站运营商购买调峰服务。我们觉得,电价形成机制是整个电力行业的关键所在,在电力市场化改革有根本性转变的情况下,抽蓄的价值有望通过市场化的电价形成机制被充分体现出来。

【6、重点公司分析】

粤电力A:「十四五」期间新能源装机的复合年均增长率(CAGR)大概是90%,就等着业绩触底反弹了。

2021年前三季度,营收同比是增长的,不过因为燃料成本涨了,归母净利润大幅下降。2021年前三季度,公司营收达到288.65亿元,同比增加38.42%;归母净利润是 -22113.07万元,同比下降114.09%。2021年前三季度,公司的毛利率是2.69%,净利率是 -1.14%,跟去年同期的20.71%和10.86%比,下降幅度很大。公司归母净利润和盈利能力大幅下降,主要是燃煤、燃气这些燃料成本增加了,2021年前三季度,公司发电燃料成本涨了95.46%。

政策支持市场化交易的电价往上调,2022年估计不会再有折价的情况了。前几年电力供需比较宽松,煤价也比较合理的时候,公司的平均电价折价幅度不一样。可今年不一样了,电力紧缺,煤价又高,电力市场化交易政策就变了,允许交易电价上浮最多20%。公司正在组织2022年的长协交易呢,预计2022年不会再有电价折价的情况了,不过具体上浮多少,还得看交易市场的供需关系来定。

2021年新能源装机新增了大概1.3GW,这里面海风占了1.01GW。「十四五」期间新能源装机要新增14GW,复合年均增长率(CAGR)快接近90%了。10月份的时候,公司公布了「十四五」的初步规划,打算在「十四五」期间新增风电和光伏新能源装机14GW,其中陆风是3GW,海风是3GW,光伏是8GW。(报告来源:未来智库)

江苏新能:基数小、增速快,「十四五」期间在新能源方面发力。

2020年生物质发电计提2.88亿元减值准备,这把业绩给拖累了,到了2021年业绩就触底反弹了。2020年公司归母净利润大幅下滑,主要是生物质发电板块计提了2.88亿元的资产准备。不过要是把公司的资产减值这部分加回去,2020年公司归母净利润能达到大概3.43亿元,跟2019年的2.54亿元比,同比增长35.2%。2021年前三季度,公司主营收入是13.61亿元,同比上升14.28%;归母净利润3.91亿元,同比上升11.43%。2020年业绩基数低是因为资产减值损失,再加上2020年底新投产的新能新洋、新能淮安风电项目会在2021年给业绩做贡献,所以我们预计2021年公司业绩同比会大幅增长。

基数小、增速大,「十四五」期间要在新能源上发力。1)到2020年年底的时候,公司的风光装机量在全省风光装机量里只占3.38%,在国信集团总装机量里也只占5.9%。按照【江苏省「十四五」海上风电规划环境影响评价第二次公示】的说法,「十四五」期间江苏省一共规划了909万kW海上风电。公司是国信集团旗下负责新能源发展的唯一平台,国信集团在「3060」碳中和这个行业大背景下也想积极发展新能源,所以公司在「十四五」期间新能源这块的发展很值得期待。2)收购大唐滨海项目40%的股权,这大概能给公司带来1.3亿上下的投资收益;3)如东35万kW海上风电项目2021年年底投产了,2022年就能出业绩;4)江苏省265万kW海上风电竞争配置马上就要开始了,公司有希望拿到其中一些项目。

中国核电:运营稳定,靠「核电+新能源」双轮驱动。

核电运营得很稳当。2021年,预计会新增3台核电机组,又要迎来核电投产的一个小高潮了。2021年前三季度,公司的核电机组发电量总共是1291.72亿千瓦时,和去年同期相比增长了大概20.06%;上网电量总共是1206.44亿千瓦时,和去年同期相比增长了大概20.55%。公司打算今年让3台核电机组投产,福建福清5号机组116.1万千瓦在2021年1月30日开始商业运营,江苏田湾6号机组111.8万千瓦在2021年6月3日开始商业运营,福建省福清6号机组116.1万千瓦计划在2021年底开始商业运营;这3台机组投入运营后,公司的核电装机容量会达到2367万千瓦,在「十四五」的开局之年再次迎来投产小高峰。

核电基本盘很稳固,与此同时,新能源业务发展得特别快。2021年前三季度,这个公司新能源发电量有70.42亿千瓦时,和去年同期相比,增长了118.01%;上网电量是68.69亿千瓦时,跟前一年同期比起来,增长了118.13%。在这当中,光伏发电量为37.43亿千瓦时,同比增长了大概167.09%;风电发电量是32.99亿千瓦时,同比增长了大约80.41%。为啥会这样呢?主要就是公司收购了中核汇能之后,新能源装机容量大大增加了,有一批自己建的和收购来的风电、光伏项目一个接一个投产了,所以发电量就大大提升了。按照公司的规划,到2025年,公司装机量会达到5600万kw,再结合公司十四五核电装机的规划来看,这就表示公司2025年新能源装机量会达到3600万kw,平均每年复合增速能超过40%。

吉电股份成功转型成为新能源运营商了,这个公司既有成长性,又充满想象力。

到2025年的时候,公司装机规模要超2000万千瓦,清洁能源占比得超90%。2021年前三季度,公司新增加的装机容量有108.14万千瓦,这相当于上一年公司总装机容量的10%。截至2021年三季度,公司总共装机容量是1021.1万千瓦,这里面火电有330万千瓦,风电270.19万千瓦,光伏420.91万千瓦。以风电和光伏为主的新能源装机容量达到691.1万千瓦,在总装机容量里占的比例是67.68%,和2020年末相比提高了3.83个百分点。

经营状况稳定,净利率有小幅度上升。2020年前三季度,公司的毛利率是25.88%,净利率为10.53%。毛利率跟去年同期比降低了0.38个百分点,不过净利率和去年同期比提高了0.68个百分点。在煤价大幅度上涨的行业大环境下,公司净利率同比上升这一点,很好地体现了公司的经营效率。公司的资产负债率在本行业里算比较高的,但是在大力发展新能源业务的情况下,三季度的资产负债率还是比2020年底降低了2.42个百分点。

华能国际:火电走出困境开始反转,新能源带来发展成长性。

煤价能被控制住,电价却上涨了,火电主业的困境开始反转。2021年前三季度,这家公司营收达到1450亿元,和以前同期相比增加了19%;营业成本是1337.65亿元,比同期提高了36.53%;归母净利润是7.83亿元,跟同期比下降了91.4%。国家对煤价加强调控以后,煤价就开始到顶后回落了。电价这边呢,2021年10月发改委发了个【关于进一步深化燃煤发电上网电价市场化改革的通知】,规定全电量、全用户都进入市场,燃煤发电市场交易价格的浮动范围扩大到上下浮动基本上都不超过20%,高耗能企业市场交易电价上浮不受20%的限制,电力现货价格也不受这个幅度限制。我们觉得电价会按照「供需 + 成本」的情况来实现「能涨能跌」,火电企业会通过调整电价把煤价波动传递到下游。

风光的增量值得期待。2021年前三季度的时候,公司风电和光伏的新增装机量分别是1GW和0.5GW。到2021年三季度末,公司控股装机量达到115GW,这里面风电有9GMW,光伏有3GW。公司预计在「十四五」期间,每年会新增8GW的新能源装机,到2025年末新能源装机量能达到55GW。我们推测新能源装机会让公司的业绩和估值都得到提升。

福能股份:海风形势不错,顺利转型成新能源运营商。

海上风电的装机量增长得特别快,公司成功转变成了新能源运营商。2021年7月的时候,公司在石城和平海湾的海上风电项目投产了,这个项目总共是40万kw。项目投产后呢,公司陆风装机量是88.7万kw,海风装机量是40万kw,光伏装机量是4.29万kw,加起来总的装机量大概有133万kw。公司还有个海上风电项目正在建设,就是长乐外海海上风电场C区,这个项目规划的装机量是49.8万千瓦,打算在年底投产。等这个项目投产后,到2021年底公司的装机规模能达到597万kw,这里面新能源的装机规模是183万kw,差不多占31%。2020年的时候,公司新能源业务板块的净利润占比达到了53.88%,这就说明公司已经成功转型成新能源运营商了。因为海上风电的净利润率比较高,所以预计以后海上风电会是公司业绩提升的主要增长点。

海上风电的利用小时数有超预期的可能。中闽能源的海上风电都在福建省内优质的海上风场。像中闽海电一期这样已在相同风场或者邻近风场投产的项目,利用小时数大概在4500小时;兴化湾一期上半年的利用小时数在2200小时左右。所以,中闽能源的海上风电项目投产后,利用小时数是有可能超预期的。经测算,要是单位造价为19900元/kw,利用小时数从3200小时提高到4000小时的话,净利润就会从8.68亿元涨到13.31亿元,涨幅能达到53%;内部收益率会从10.26%提升到16.85%,提高6.6个百分点。

「海风+核电」的投资收益挺值得期待的。公司投资收益大多来自海上风电和核电业务投资。2021年上半年,公司投资收益总共是3.26亿元,跟去年同期的0.96亿元相比,增长了239.58%,预计全年投资收益大概是6.5亿元。公司和三峡能源在海上风电项目上有交叉持股的情况。三峡能源现在投产和在建的项目加起来有106万kw,公司持股35%,也就是37万kw,对应的投资收益大概是4.4亿元。预计随着公司参股的海上风电项目一个个投产,公司明年的投资收益能进一步提高到9亿元。

华能水电:电量不愁没处消纳,电价有希望上涨。

水电主业经营很稳。到2021年9月30日的时候,公司装机容量达到了2318万千瓦。因为水电供和需都很旺盛,这是个好消息,所以在2021年前三季度,公司发电量完成了751.83亿千瓦时,和之前比增加了4.29%;上网电量是746.44亿千瓦时,同比增加了4.30%;营业收入有155.23亿元,同比增长了5.41%;归母净利润是48.62亿元,同比增长11.85%。

电量消纳不用愁,电价上涨有盼头。公司有着澜沧江的优质水电资源,小湾和糯扎渡这两座电站的龙头水库有多年调节的本事,能有效地让丰枯季的发电量变得平稳,还能增加发电量呢。公司发的电主要在云南和广东消纳,其中大部分电是通过楚穗、普侨、新东、昆柳龙这四条特高压线路送到广东的。云南的铝硅等高耗能产业用电量一直在增加,估计以后用电会比较紧张;广东的电价比较高,而且整体用电也紧张。公司的水电消纳没问题,并且因为供需紧张,电价有上涨的可能。

开发流域里的水风光一体化基地,将来的成长性值得期待。2021年4月23日,华能水电把原来【华能澜沧江水电股份有限公司关于风电、光伏电站项目的承诺】给变更了,公司会根据当地的实际情况开展风电、光伏项目建设。在同一天发布的【关于开展澜沧江上游西藏段项目前期工作的公告】里提到,公司打算在澜沧江上游西藏段构建水光互补的清洁能源基地(新增水电、光伏装机规模各1000万千瓦,上网电量571亿千瓦时),在「十四五」期间逐步开工建设,计划2030年开始输电,2035年全部完工。

(这篇文章仅供参考,不表示我们有任何投资方面的建议。要是想使用相关信息,就去看报告原文吧。)

精选报告来源:【未来智库】。未来智库 - 官方网站