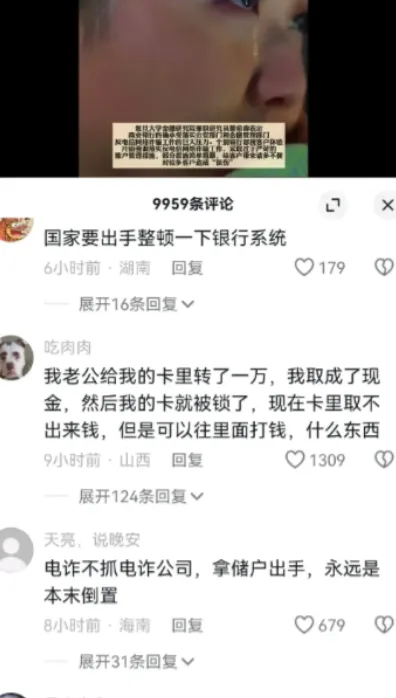

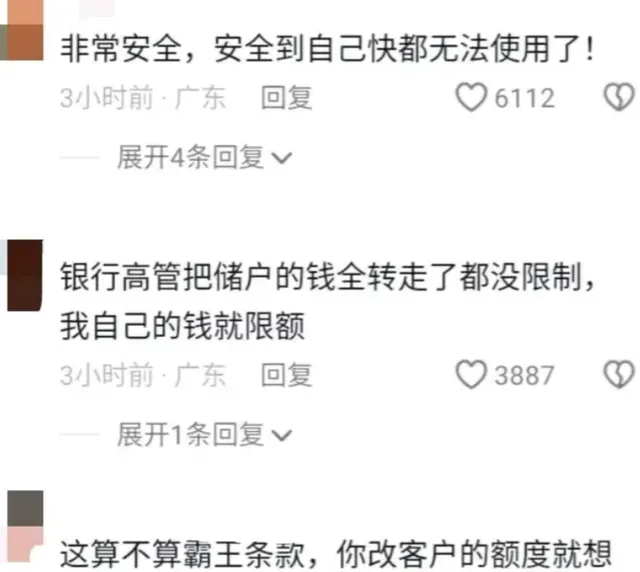

银行条款总是让人无奈,特别是那些霸王条款,让不少人吃了不少亏。这些问题实际上根植于银行的垄断地位、法规保护、监管不力和消费者维权意识薄弱。接下来,让我们具体看看这些条款都有哪些出格之处,以及人们是如何应对这些不平等条款的。

在我们的金踏板上,银行的一些条款就像是设好的陷阱,等着不知情的消费者一头钻进去。信用卡逾期罚款。大多数人可能都有过信用卡逾期的经历,但你可能不知道,某些银行对于逾期的罚款高得离谱。

想象一下,你因为某些原因忘了还款,第二天你的账单上突然多了一个50元的逾期费用,而你逾期的金额只有1万元。按照正常的利息计算,这个罚金明显过高。

再来说说那些ATM机取款手续费。通常我们认为,取款是个简单的操作,不应该收费太高。但实际上,某些银行对此收费却高得惊人。

你去非本行的ATM机上取5000元,可能就要额外支付50元的手续费。这对于那些经常需要在不同银行间转账的人来说,无疑是一笔大开销。

在通货膨胀持续的情况下,人们通常希望自己的存款能有一个合理的增值。然而,某些大银行的存款利率却低得可怜。一家国有银行的一年期定期存款利率可能只有1.75%,远低于市场平均水平和通货膨胀率,这实际上是在侵蚀消费者的财富。

很多人在贷款购房或购车时,都希望能在财务允许的情况下提前还清贷款,减轻负担。然而,银行却在这里设了一道门槛,规定提前还款需要支付一笔不小的违约金。

那么,银行为什么敢这样做呢?首先,银行在市场上享有垄断地位,这给了它们制定不利于消费者的条款的底气。

其次,银行业受到的政策法规保护也使得它们在面对消费者的投诉和不满时有足够的理由进行辩护。更重要的是,监管的不到位,让这些霸王条款得以存在和泛滥。

面对这样的状况,消费者并没有完全放弃抗争。他们开始通过学习相关的法律法规来增强自己的权益保护意识。在交易和协议中,消费者也学会了保留关键证据,比如合同条款、交易记录等,以备不时之需。

而当遭遇不公时,他们也开始寻求专业的帮助,比如咨询律师或者向消费者权益保护组织求助。此外,向监管部门投诉成了他们另一个有力的武器。通过这些方式,消费者在与银行的斗争中逐渐找到了一些自保的方法。

这场关于银行霸王条款的斗争还在继续,消费者与银行的博弈也愈发激烈。每一次的抗议和投诉,都是在为消费者争取更公正的权益。在这场看似不平等的战斗中,了解和应用法律知识,成为了消费者最有力的盾牌。