南京首套房贷利率一降再降、甚至二套房利率也降至3.25%。

江苏全省13个地市 全部取消首套、二套房贷利率下限 !

如此一来, 取消房贷利率下限 、 降低最低首付比例 、 下调公积金贷款利率 这三项政策已在江苏全省全面落地!

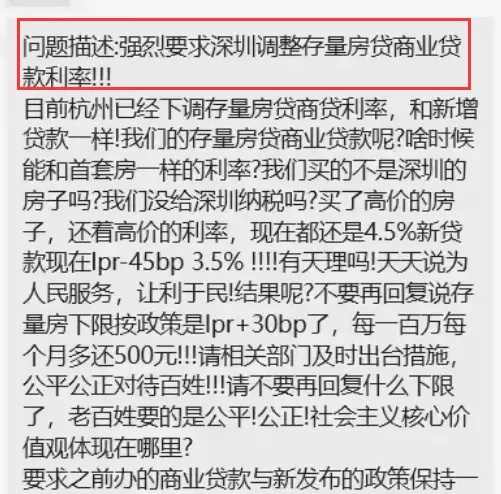

这么利好的大环境之下,有一群人大声疾呼:谁管管我们?

现在楼市里最惨的人,就是那一批身背『高利率』的存量贷款的业主。

新政之后,新购房人可以享受最低3.25%的贷款利率,但是老购房者却还在承受4%以上利率的贷款。

不仅当初买房的房价比现在高,就连还房贷的利息也比现在高......

你说,到底惨不惨?!

在深圳,有坐不住的业主开始向上呼吁: 要求降存量房贷。

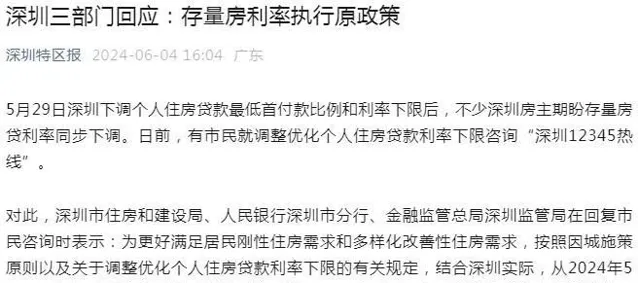

但是这两天,深圳三个部门给出的官方回应却是:

存量房利率执行原政策!

深圳市住房和建设局、人民银行深圳市分行、金融监管总局深圳监管局正式回应:

为更好满足居民刚性住房需求和多样化改善性住房需求,按照因城施策原则以及关于调整优化个人住房贷款利率下限的有关规定,结合深圳实际,从2024年5月29日起调整优化个人住房贷款利率下限。2024年5月29日之前发放的个人住房贷款,执行当时深圳利率下限政策。

也相当于官方正式宣布: 短期内,存量房贷大概率是不会调整了。

到此,是不是有灰心失望的人,还是想着, 赶紧提前还贷,一了百了?

在此, 本站判断,倒是不用这么心急,因为 存量贷款利率,迟早会降。

欢迎扫码加群,聊聊楼市那些事儿

截至5月底,南京二套房商业利率变动,这已经是今年南京第五次调整房贷利率了:

● 1月9日,南京首套房贷利率下限从LPR-20BP下调为LPR-30BP,首套房贷利率从4.0%下调至3.9%;

● 2月20日,央行将5年期以上LPR从4.2%下调至3.95%,南京首套房贷利率(LPR-30BP)随之下降,从3.9%下降至3.65%;

● 5月9日,南京首套房贷利率从3.65%(LPR-30BP)下调至3.45%(LPR-50BP);

● 5月28日,南京房贷利率时隔不到一个月再次下调20BP,首套房贷利率下调至 3.25% 。

● 5月29日,南京有银行将二套房商业利率按照 最低3.25% ,即开始按LPR-70BP的标准执行,和首套房持平!

可以说, 南京利率下跌,一天一个新进度! 首套和二套的房贷利率降到3.25%,创历史新低!对于江苏的新购房人来说,前前后后能省下不少!

相较之下,现在每个月还在背着高于4%的房贷利率的老购房人,简直就是「大冤种」!

算 账:

以存量房贷4.2%和现在首套最低3.25%的利率来比较, 贷款100万,等额本息30年:

存量房贷4.2%:每月还款4890元,利息总额约76万元;

新购房贷3.25%:每月还款4352元,利息总额约56.67万元。

两者相比,总利息差了将近20万。

如此看来,令人发指!

那么,南京存量房贷利率会不会下调呢?

对此, 有银行工作人员表示,还未接到存量房贷调整的消息。

「我们现在对享受最新贷款政策客户群体的划定界限为放款时间,目前能做的就是尽力为已经签约但还没放款的客户争取最新利率。」

值得一提的是,去年9月25日,央行曾宣布下调存量首套住房商业性个人住房贷款利率。当时南京一批人的房贷利率直接从5.8%降至4.2%。

欢迎扫码加群,聊聊楼市那些事儿

那么,为什么我们判断,存量房贷下降,有戏?

1、我国的银行具有 「中国特色」,和其他国家的银行完全不一样。

我们不会一切只向「钱」看,国内的大型银行几乎全是国有银行。就算不是纯粹的国有银行,也是有国资背景或者地方政府注资的所谓混合制银行。

直白点,基本都是国家资产。

国有商业银行的一大特点就是:

它不是纯商业化,必要时,需要直接向上负责

只要上面下令,让银行降存量房贷利率,银行就一定得执行任务。

这一点,去年我们的存量房贷已经下调过一波,就可以见得。

2、我们的银行存款利率其实不低。

银行吃的是:存贷款利差。

贷款利率压低了,银行可以调整存款利率来保证利差不变。

我们银行的存款利率,和欧洲日本很多国家相比,简直「高得惊人」。

人家不是接近零利率就是搞负利率,我们的存款利率和他们相比,显然还有不小的下调空间。

3、先试点后推广,降存量房贷已有城市在试点

现阶段率,国内先开始「试点」的城市是 杭州 。

根据杭州多家媒体的确认:

当下符合标准的存量二套房贷利率可转为首套。

杭州这一回「试点」属于是一次试探,如果没有什么大纰漏,后面其他城市就可以开始跟进,「抄作业」吧。

所以综上,

先别纠结存量贷款利率太高,存量房贷降利率这件事,完全可期,大家完全可以先等等,没必要立刻就提前还贷。 (当然,手头实在有闲钱,也没有别的投资渠道的人,随意)