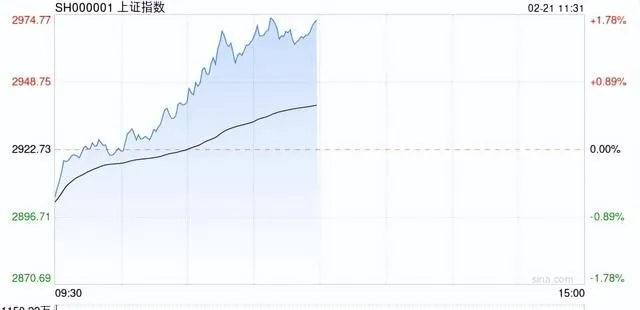

2月21日消息,两市早盘低开高走,三大指数均涨超1%。各板块普涨,大金融板块全线走高,平安银行、红塔证券涨停,中国银行、农业银行再创历史新高。汽车产业链迎来反弹,中通客车、亚星客车、海马汽车、汉马科技、合力科技、圣龙股份等封板。酿酒板块异动拉升,重庆啤酒、兰州黄河涨停,迎驾贡酒接近涨停。光伏、锂矿等新能源赛道股震荡走强,融捷股份、嘉寓股份、中铝国际、万里股份等多股涨停。总体来看,个股呈普涨态势,两市超5000股上涨。

盘面上,Sora概念(文生视频)、汽车零部件、减速器、汽车整车板块涨幅居前。

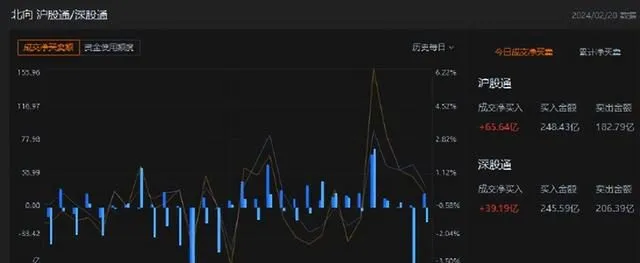

截至沪深股市午间收盘,北向资金上午净买入104.83亿元,其中沪股通净买入65.64亿元,深股通净买入39.19亿元。

热点板块:

1、银行

平安银行、瑞丰银行、宁波银行、招商银行等走强。

消息面,央行公布最新LPR报价。其中,1年期LPR为3.45%,与前值持平; 5年期以上LPR为3.95%,较前值下调25个基点,降幅为历史最高。

中信建投表示,2月LPR下调时点符合预期,5年期下调幅度超出市场预期。「1年期不动+5年期下调」的政策组合,一方面有利于刺激房地产需求侧改善、托底宏观经济,另一方面体现了政策呵护银行息差的态度。市场负面情绪极大打消,利好银行估值,拥抱绩优银行标的。由于大部分按揭在1月已经重定价,考虑到2023年末存款利率下调的对冲作用,本次5年期LPR调降25bps对银行24年净息差影响微乎其微,预计2024年银行业净息差收窄幅度仍有望优于去年。

2、汽车产业链

中捷精工、中通客车、合力科技、圣龙股份等多股涨停。

消息面上,中国汽车工业协会近日公布数据显示,1月,我国汽车产销分别完成241万辆和243.9万辆,环比分别下降21.7%和22.7%,同比分别增长51.2%和47.9%。其中新能源汽车1月产销分别完成78.7万辆和72.9万辆,环比分别下降32.9%和38.8%,同比分别增长85.3%和78.8%,市场占有率达到29.9%。

机构观点:

2月份以来,证监会持续发布政策利好。展望未来A股市场走势,多家券商给出积极判断。招商证券策略研究团队表示,随着国内信用周期平滑,社融对盈利驱动弱化,不同行业进入大分化时代。2024年政府开支力度加大,叠加全球紧缩周期结束后外需的改善,国内经济有望温和复苏,全球科技创新进入上行周期,A股企业盈利上行,资金面转温和净流入。中航证券首席经济学家董忠云则表示,在政策呵护下,春节前市场企稳回升,龙年有望延续乐观预期。

方正证券指出,政策利好不断释放,市场赚钱效应不变,市场热点持续保持,市场「信心」基本得到恢复,大盘年内「V」形反转走势值得期待。我们的观点不变,大盘技术性确认反转,第一目标位是站上2863点之上,第二目标位是站上20年年线之上,第三目标位是收复年内失地,站在2974点之上。目前,大盘已完成第一目标位,第二目标盘中站上20年年线实现,短线将绕20年年线震荡运行,由于量能未能有效释放,短期内完成跨越三个目标还是不现实的,预计在「两会」之前实现年内反转并挑战3000的观点不变。操作上,轻指数、重个股,逢低关注券商、城商行、教育、生物医药、军工、半导体、AI、新型消费及被错杀的中证500及中证1000股,回避前期强势股及垃圾股。