有机硅是通用化工材料,被称为「工业维生素」,广泛应用于各大领域。随着「碳中和」目标持续推进以及对环保要求的日益严格,有机硅正逐渐取代丙烯酸胶等传统橡胶类产品,市场替代潜力十分广阔。

关注【乐晴行业观察】,洞悉产业格局!

有机硅行业概览

硅元素是石油基合成材料的理想替代选项,相较于其他传统用胶产品,有机硅在环保品质和性能方面均展现出显著优势。

有机硅是特殊的化合物,其结构中含有硅碳键(Si-C),且至少有一个有机基团直接与硅原子相连。

由于有机硅结构中融合了无机部分,使得这种材料具有出色的耐温耐候性,耐电压等方面也表现出众,各项电阻系数均优于其他材料。

此外,有机硅主链中的分子间作用力相对较弱,因此其成膜能力比其他有机材料更为出色。这也保证了材料的疏水性能并增强了防粘性,使其在多个领域具有应用优势。

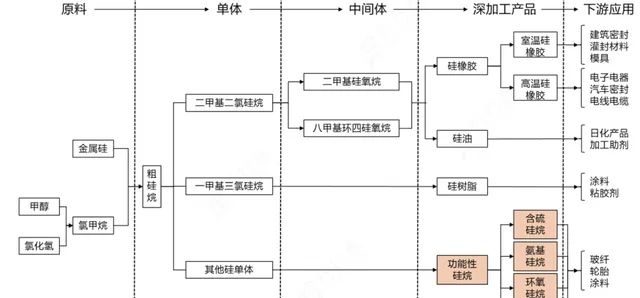

有机硅产业链梳理

有机硅的上游原材料主要包括金属硅和一氯甲烷。

金属硅也被称为工业硅或结晶硅,主要是通过电炉将硅石中的二氧化硅进行还原制得;一氯甲烷则主要来源于甲醇、氯化氢和草甘膦的副产品。

金属硅与一氯甲烷经过反应,可以生成一系列化合物,如一甲基三氯硅烷、二甲基二氯硅烷和三甲基一氯硅烷等。

有机硅的聚合物中,聚硅氧烷是数量最多一类,占据总量超过90%。

聚硅氧烷的下游制品主要包括硅橡胶、硅油和硅树脂这三大类产品。其中, 硅油的应用领域十分广泛,主要可以应用于电子电器行业、配件和消费品行业,还能在日化和助剂行业中发挥作用;硅树脂主要应用于电子电器行业。

有机硅产业链图示:

有机硅产业链包括有机硅中间体和有机硅深加工产品两大重要环节。

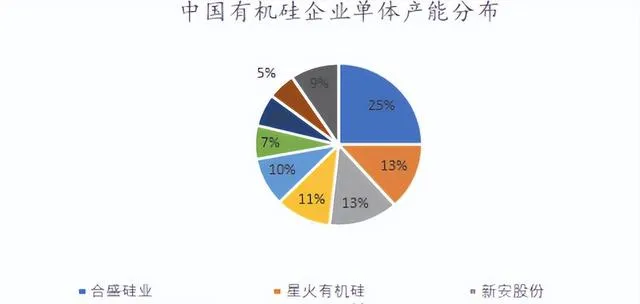

据行行查数据显示,全球有机硅中间体集中度高。此外,由于有机硅中间体的应用领域广泛,因此从事深加工的企业数量也众多,有机硅中间体生产企业在产业链中拥有更强的议价能力。

我国有机硅单体产能主要集中在几家头部企业,头部厂商包括合盛硅业、星火有机硅、新安股份、道康宁、兴瑞硅材料和东岳硅材等。

中国有机硅单体产能分布:

资料来源:行行查

有机硅市场竞争格局和龙头梳理

我国有机硅行业市场高度集中。长期以来,行业前四名的市场占有率总和(CR4)一直保持在50%以上,行业的竞争格局相对稳固。

合盛硅业自2019年以来产能已经超越了蓝星星火,从而成为国内产能最大的有机硅生产企业。

对于新进入者而言,由于有机硅行业的技术门槛较高,面临着较大的技术壁垒挑战。

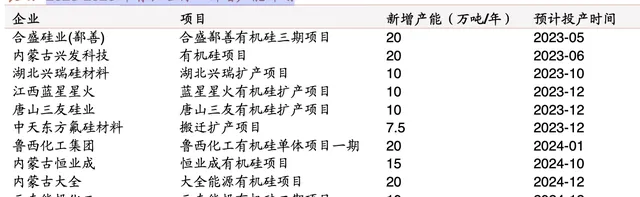

近几年国内有机硅行业的新增产能规划丰富,龙头企业主要将扩产用于自用,新进入者能否顺利投产仍充满不确定性。

2023-2025年有机硅行业新增产能计划:

资料来源:百川盈孚、招商证券

我国不仅是全球有机硅的消费大国,也是出口大国,国内需求量呈现出稳步增长的态势。长远来看,随着我国有机硅行业逐步走向规模化、高端化,进口替代效应将日益凸显,同时我国在国际市场的话语权也将不断提升。

关注【乐晴行业观察】,洞悉产业格局!