罗志恒系中国首席经济学家论坛理事,粤开证券首席经济学家、研究院院长

事件

2月20日,贷款市场报价利率(LPR)公布:1年期LPR为3.45%,5年期以上LPR为3.95%。

此次LPR调整有两大特点:一是非对称降息, 1年期LPR维持不变,5年期以上LPR下调25BP; 二是降息幅度超市场预期, 25BP的单次下调幅度创LPR改革以来新高,此前5年期以上LPR下调幅度多为5、10、15个BP。

解读

一、5年期LPR超预期降息的五大原因

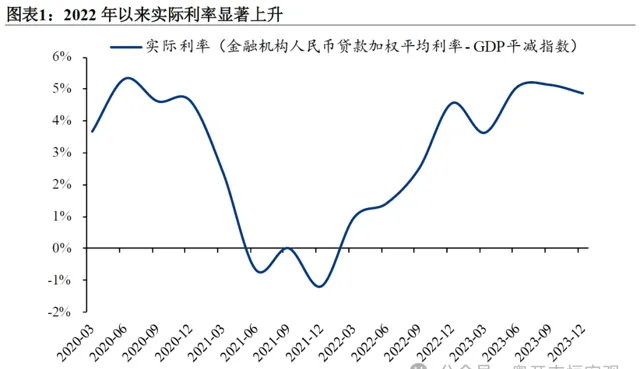

第一,当前有效需求不足拖累经济恢复步伐,物价持续低迷导致实际利率走高,有必要通过降息来提振总需求、稳增长、稳就业。 2021年四季度至2023年四季度,虽然金融机构人民币贷款加权平均利率下降了0.93个百分点,且2023年四季度3.83%的平均贷款利率创历史新低,但同期GDP平减指数下降了6.98个百分点,意味着实际利率反而上升6.05个百分点,抑制了居民消费和企业投资的回升。

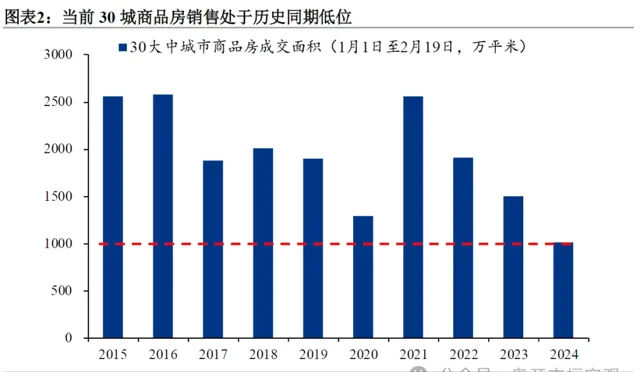

第二,当前房地产市场仍较低迷,有必要通过降息更好支持刚性和改善性住房需求,促进房地产市场平稳健康发展。 截至2月19日,30大中城市商品房成交面积累计同比下降32.5%,累计成交面积创近10年来新低。房地产市场不振是当前制约经济恢复的最大短板,且会加剧房企债务风险,必须采取有效措施打破恶性循环。

第三,此前商业银行下调存款利率、央行降准和定向降息,为LPR下调提供了空间。 LPR=MLF利率+加点,在MLF利率不变的背景下,LPR下调只能是商业银行调降点差。1月LPR之所以未作调整,便是因为商业银行净息差已经处于历史低位,难以进一步向实体经济让利。2024年1月25日央行下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点,2月5日降准0.5个百分点落地,释放约1万亿元中长期低成本资金,叠加2023年12月以来,六大国有行和中小银行相继下调存款利率,商业银行负债端成本下降,为资产端利率下调提供了空间。

第四,此前5年期LPR降幅小于1年期LPR,为此次补降预留了空间。 2020年1月至2024年1月,1年期MLF利率和1年期LPR分别下降了75BP和70BP,而5年期LPR仅下降了60BP,或源于「房住不炒」和维护银行净息差的压力。若考虑5年期和1年期LPR累计降幅相差的这10个BP,此次5年期LPR净降幅为15BP,并未明显超出之前的范围。

第五,市场利率存在期限利差收窄、收益率曲线平坦化的趋势,5年期LPR跟随调整。 受经济增长预期低迷影响,2022年以来国债收益率5年期和1年期的利差由50BP左右降至30BP左右,根据「市场利率+央行引导→LPR→贷款利率」和「LPR+国债收益率→存款利率」的利率传导机制,LPR、贷款利率和存款利率均应随之调整。目前大部分商业银行的5年期和1年期存款利率的利差已从100BP收窄至55BP,而经过此次LPR调整,5年期和1年期LPR的利差也将由65BP收窄至50BP。

二、非对称降息的五大作用

第一,LPR下调释放了稳增长的积极信号,有助于提振市场信心和预期。 中央经济工作会议指出,社会预期偏弱是当前经济所面临的主要困难和挑战之一。信心比黄金更重要,预期具有自我实现的特性,如果积极的稳增长政策能够充分调动微观主体的积极性,将有效促进经济步入正向循环,且节约政策成本和空间。

第二,LPR下调将直接降低新增贷款的融资成本,促进企业投资和居民购房。 5年期LPR是企业中长期贷款和居民购房按揭贷款的利率定价参考基准,贷款利率=LPR+加点,LPR下调,新增贷款利率也随之下调。当前企业投资和居民购房意愿仍较低迷,贷款利率下降能够激发投资和购房的边际需求,活跃经济和房地产市场。

第三,LPR下调将使存量贷款利率在重定价日后获得下调,减轻企业和居民的偿债压力。 贷款利率重定价日一般为每年的1月1日或贷款发放日,这意味着存量的浮动利率贷款将在1年内陆续享受利率下调的利好,企业和居民的利息支付压力减轻,现金流改善,有利于增加投资和消费。

第四,1年期LPR不变、5年期LPR下调的非对称降息方式,以及2月降息的时点,有助于保护商业银行净息差,统筹金融支持实体经济与防风险。 从市场预期的角度,此次1年期LPR也可以小幅下调,此前央行降准和本次LPR调整也可以提前至去年12月,但之所以没有采取这种方式,很大程度上是为了保护商业银行的净息差,维护金融稳定,确保其能更持续地支持实体经济。

第五,实体经济领域的LPR降息而非金融领域的MLF降息,在加快经济回升向好的同时,也规避了人民币汇率贬值压力、资金脱实向虚等不利影响。 LPR降息主要影响实体经济的信贷规模和融资成本,对金融市场的影响相对间接;而MLF降息会直接影响市场利率和流动性,尤其是在近期美联储降息预期有所降温的背景下,将对人民币汇率形成一定压力。

三、政策建议与展望

当前经济仍处于疫后恢复期,面临一些困难和挑战,有效需求不足、社会预期偏弱、物价水平低位运行,有必要强化跨周期和逆周期调节,促进经济持续回升向好。

第一,货币政策仍有进一步发力的空间,该降准降准,该降息降息。 一方面,2024年2月5日降准后金融机构加权平均存款准备金率约为7.0%,1年期MLF利率为2.5%,政策空间相对充足。另一方面,随着美国通胀回落和经济放缓,美联储货币政策将由紧缩转向宽松,美债收益率和美元指数趋于下行,对人民币汇率的压力减轻,减少了对国内降息的掣肘。此外,货币政策应增强透明度,例如将「稳健的货币政策」改为宽松、中性、紧缩等更明确的表述,公布央行关注的通胀指标和目标,以稳定公众的通胀预期。

第二,积极的财政政策要发挥扩大总需求、提振消费的作用。 建议提高财政赤字率并突破3%,专项债规模与2023年大体持平或略增加,赤字规模由中央占主导,对外释放积极信号。从支出结构来看,一是常规的基建投资领域,发行长期建设国债,建设十四五规划并谋划十五五规划的重大项目;二是从过去的重投资转向投资与消费并重,对失业大学生、低保线以上社平工资以下居民等部分特定群体发放现金补贴推动消费尽快回升,采取中央和地方分地区按比例承担的方式实施;逐步利用个税APP等建立起补贴群体的筛选机制;提高农村居民的养老金水平,为公众提供更多优质的民生服务,促进消费或提高居民的抗风险能力,确保社会和人心稳定。

第三,尽快稳定房地产、股市等资产价格,改善微观主体资产负债表,提振市场信心。 房地产政策要做好保供给、促需求、稳房价,避免房企流动性风险爆发,逐步取消限购等措施。供给端保交楼,落实金融机构对房企支持的「三个不低于」和房地产项目「白名单」,适当调整对金融机构的考核指标,避免房地产暴雷的硬着陆。鼓励房地产行业内部并购重组、化解风险,避免烂尾对信心与预期的冲击。需求端降低各环节购房成本,例如提高房贷利息抵扣个税幅度、降低交易环节税费等。股票市场应提高上市公司质量,保证入口畅通的同时加大退市力度,加大对违法违规行为的惩处力度;继续强化分红导向,优化分红、回购制度,提高市场长期吸引力;加大长期资金引入力度等。

第四,中长期来看,推动财政体制、收入分配、户籍制度等方面的改革,化解居民消费率偏低的长期问题。 推进以人为本的新型城镇化,缩小户籍人口和常住人口城镇化率之间的差距;推动基本公共服务均等化,缩小贫富差距;打造生育友好型社会,应对人口老龄化和少子化;加速落后产能出清,促进产业升级和产品创新,通过高质量供给创造有效需求;使居民有稳定收入能消费、没有后顾之忧敢消费、消费环境优获得感强愿消费。

风险提示: 外部冲击超预期、稳增长政策超预期