作者:钟正生、常艺馨(钟正生系中国首席经济学家论坛理事、平安证券首席经济学家)

核心观点

春节是中国最重要的节日,也是传统消费旺季,从中或亦能寻得全年消费变化的线索。我们本篇报告聚焦于春节假期的多维数据,探究2024年国内需求的韧性所在。

2024年春节出行火热,消费量增,体现内需韧性。1) 春节 出行火热 ,结构亮点在于民航和铁路,跨境客流也有进一步提升;注意到,疫情后主要假期自驾出行热度不减,中长期或有助于乘用车渗透率的提升。 2)消费量增 ,服务消费成为最大亮点。春节假期增值税发票口径的服务消费增长超5成,旅游收入的恢复率接近前期高点;商贸零售、支付交易分别录得6.6%和8%的同比增速,在高基数基础下表现尚可。然而,消费客单价短期或受制于居民消费能力,仍有较大提升空间;这体现为,旅游人均消费约为19年同期9成,电影票价同比下滑,支付笔数增速远超金额增速。 然而,春节期间新房和二手房销售弱于以往,尤其是低能级城市返乡置业偏弱,房地产市场走向趋势性恢复仍需时日。

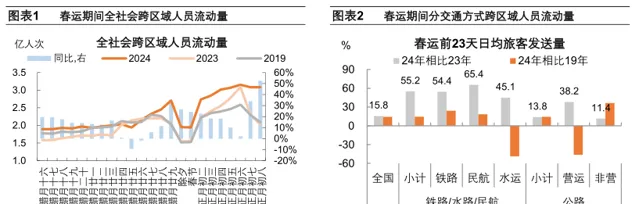

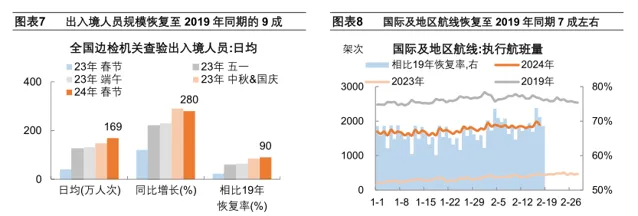

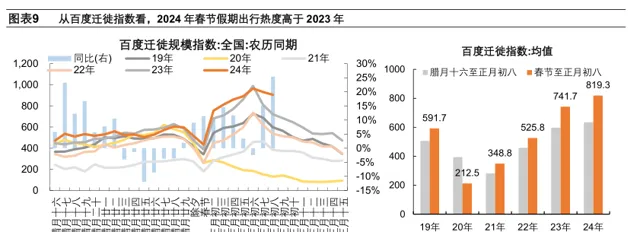

1、国内出行火热,跨境进一步恢复。1)春运 前23天日均跨区域人员流动2.3亿人次,农历同比增长15.8%,较2019年同期增长14.4%。节奏上,人员流动在自腊月二十八至正月初八持续强于历史同期,或因春节假期错位,且叠加居民返乡、外出旅游意愿偏强的影响。 2)出入境 人员规模恢复至2019年同期的9成,国际航班接近于2019年的7成。 3)百度迁徙 指数较23年同期增10%,较19年同期增38%;全国重点旅游景区、购物中心的平均客流同比表现弱于2023年春节以来的主要假期。

2、春节假期国内消费量增,客单价仍有提升空间。1)国内旅游收入 同比增长47%,较19年同期增7.7%。以19年为基准,今年春节假期旅游收入的恢复率是2020年以来主要假期中最高的一次;而人均旅游支出仅恢复至2019年同期的90.5%,弱于2023年中秋国庆假期。 2)服务消费 加速增长。从增值税发票数据看,今年春节服务消费同比增长52%,高于2023年春节的13.5%、2023年中秋国庆假期的20.9%。春节档全国电影票房收入、总观影人次均破历史记录,受假期延长影响;而日均票房收入、日均人次和电影票均价同比分别增长3.8%、10.6%、-6.1%。 3)商贸零售 同比增速约6.6%,不及2023年的春节和国庆黄金周。以此推断,2024年全年社零增速有望落在5%-6%的区间。 4) 除夕至大年初八, 网络支付 日均交易金额同比增8%,日均交易笔数同比增18.6%。

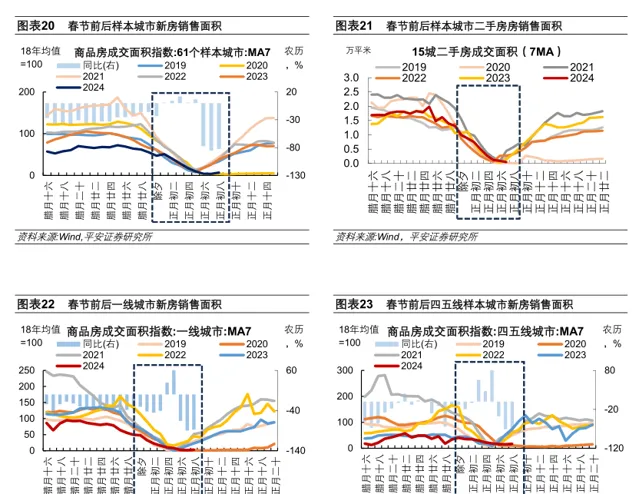

3、春节假期商品房销售低迷。新房方面, 61个样本城市春节期间农历同比约-26.8%,较节前一周跌幅走阔1.2个百分点。其中,一二线城市较节前小幅回落;四五线城市更弱,跌幅较节前一周走阔10个百分点。 二手房方面, 春节期间农历同比约-6.1%,增速回落11.6个百分点。2024年正月初五至初八的新房和二手房成交面积仅略高于受疫情影响的2020年,与春节假期时间较长存在关联,也体现出居民购房意愿偏弱。

春节是中国最重要的节日,也是传统的消费旺季,从中或亦能寻得全年消费变化的线索。我们本篇报告正聚焦于春节假期的多维数据,探究2024年国内需求的韧性所在。

一 出行:火热

国内出行火热,跨境进一步恢复。1)春运前23天 日均跨区域人员流动2.3亿人次,农历同比增长15.8%,较2019年同期增长14.4%。节奏上,人员流动在自腊月二十八至正月初八持续强于历史同期,或因春节假期错位,且叠加居民返乡、外出旅游意愿偏强的影响。2020年以来,更多居民倾向于自驾出行,高铁和民航出行便利、也有增量,而公路客运、水路出行人数中枢明显回落。 2)出入境人员 规模恢复至2019年同期的9成,国际航班接近于2019年的7成。 3)百度迁徙指数 较23年同期增10%,较29年同期增38%;全国重点旅游景区、购物中心的平均客流同比表现弱于2023年春节以来的主要假期。

1、跨区流动

人员跨区域流动超2019年同期。 据交通运输部统计,2024年春运前23天(农历腊月十五-正月初八)全国日均跨区域人员流动2.3亿人次,农历同比增长15.8%,较2019年同期增长14.4%。 节奏上, 2024年春节人员流动在自腊月二十八至正月初八持续偏强,中枢明显较2019及2023年抬升,或 因春节假期错位,且叠加居民返乡、外出旅游意愿偏强的影响。

民航、铁路出行同比恢复较快,自驾出行热度不减。 分出行方式看,今年春运前23天民航、铁路、水运、公路客运、自驾出行(高速公路及普通国省道非营业性小客车)日均旅客发送量农历同比分别增长65.4%、54.4%、45.1%、38.2%和11.4%;相比2019年农历同期,自驾人员流动增3到4成,铁路和民航增量在2成左右,而水运和公路客运出行人数减少。

2、跨境出行

出入境人员规模恢复至2019年同期的9成,国际航班接近于2019年的7成。

1)据国家移民管理局数据, 2024年春节假期,全国边检机关共保障1351.7万人次中外人员出入境,日均查验出入境人员169万人次,较2023年春节同期增长2.8倍,恢复至2019年春节同期的近九成;查验跨境交通运输工具45.9万架(艘、列、辆)次,较2023年春节同期增长1.6倍。

2)据航班管家数据 ,2024年春节假期期间,国际及港澳台航线累计执飞14854架次,日均执飞量约恢复至2019年阳历同期的68.6%。

3、百度迁徙

据百度地图路况大数据, 2024年春节假期期间(春节至正月初八):

1)百度迁徙指数 (主要利用百度地图定位展现人口的迁徙情况)中枢抬升,较2023年同期增10%,较2019年同期增38%。

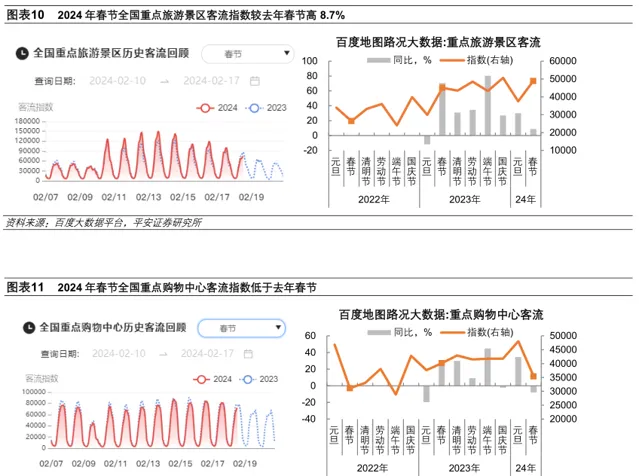

2)全国重点旅游景区、全国重点购物中心 的平均客流指数分别较去年同期增长8.7%、减少8%,同比表现弱于2023年春节以来的主要假期。

二 消费:量增

春节假期国内消费量增,客单价仍有提升空间。

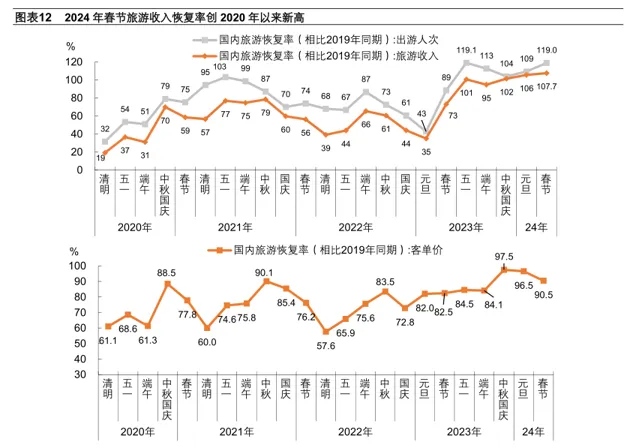

1)国内旅游收入 同比增长47%,较19年同期增7.7%。以19年为基准,今年春节假期旅游收入的恢复率是2020年以来主要假期中最高的一次;而人均旅游支出仅恢复至2019年同期的90.5%,弱于2023年中秋国庆假期。

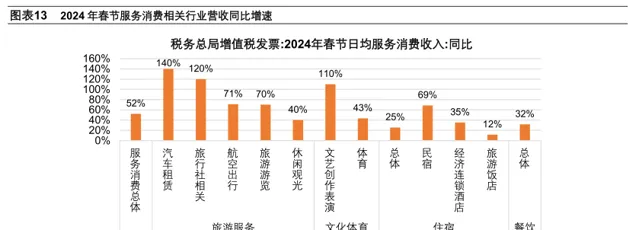

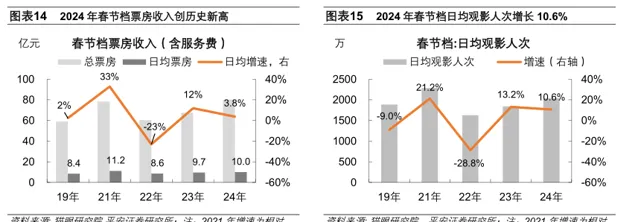

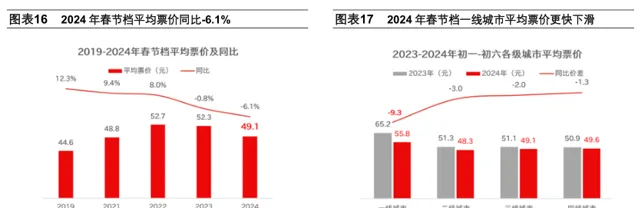

2)服务消费加速增长。 从增值税发票数据看,今年春节服务消费同比增长52%,高于2023年春节的13.5%、2023年中秋国庆假期的20.9%。春节档全国电影票房收入、总观影人次均破历史记录,受假期延长影响;而日均票房收入、日均人次和电影票均价同比分别增长3.8%、10.6%、-6.1%。

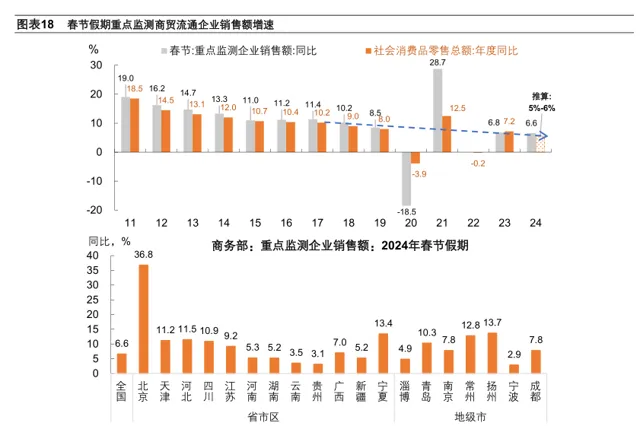

3)商贸零售 同比增速约6.6%,不及2023年的春节和国庆黄金周。以此推断,2024年全年社零增速有望落在5%-6%的区间。

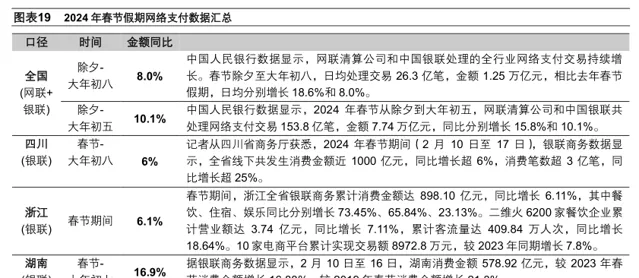

4) 除夕至大年初八, 网络支付 日均交易金额同比增8%,日均交易笔数同比增18.6%。

1、国内旅游

2024年春节假期期间,国内旅游收入明显恢复,主要得益于出行人数的增多。 据文化和旅游部数据中心测算,2024年春节假期8天,国内旅游出游人数4.74亿人次,同比增长34.3%,按可比口径较2019年增长19.0%;实现国内旅游收入6326.87亿元,按可比口径同比增长47.3%,按可比口径较2019年增长7.7%。

以2019年为基准,2024年春节假期期间,旅游收入的恢复率是2020年以来主要假期中最高的一次。 拆分来看,旅游出行人次的恢复率仅略低于2023年五一假期,但人均旅游支出仅恢复至2019年同期的90.5%,弱于2023年中秋国庆假期。由此看,2024年春节假期居民旅游意愿较强,是推动旅游收入较快恢复的主导力量,而消费能力或受制于收入,仍有一定提升空间。

2、服务消费

春节期间服务消费加速增长。 从国家税务总局增值税发票数据看,2024年春节服务消费同比增长52%,高于2023年春节13.5%的同比增速、2023年中秋国庆假期20.9%的同比增速。从税务总局分项数据看,春节假期期间,汽车租赁、旅行社相关消费、文艺创作表演等服务消费收入增速超过1倍,餐饮服务、住宿服务日均消费也分别录得32%、25%的增速。

2024年春节档居民观影热情较高,票价回落也在一定程度上刺激消费意愿。 据国家电影局和灯塔专业版数据统计,2024年春节档(2月10日至2月17日),全国电影票房收入为80.16亿元,总观影人次1.63亿,均破历史记录。不过,2024年春节档长达8天,与此前几年的7天存在明显差异,需调整为日均数据。 日均票房收入 方面,2024年春节档较2023年农历同期增长3.8%,较2019年农历同期增长18.9%,但低于2021年农历同期。 日均观影人次 方面,2024年春节档较2023年农历同期增长10.6%,相比2019年同期增长8%,同样低于2021年农历同期。此外,2024年春节 电影票均价 为49.1元,同比回落6.1%,其中一二线城市电影票价回落幅度更大。

营业性演出表现更为亮眼。 经文化和旅游部数据中心测算,春节假期全国营业性演出场次1.63万场,同比增长52.10%;票房收入7.78亿元,同比增长80.09%;观演人数657.65万人次,同比增长77.71%。

3、商贸零售

据商务部大数据监测, 春节期间重点监测商贸流通企业销售额同比增速约6.6% ,增速略低于较2023年春节黄金周的6.8%,也不及国庆黄金周的9%。2011年以来,社会消费品零售总额的年度增速与春节、国庆黄金周的重点监测企业销售额增速变化接近,或因假日期间消费需求得以集中释放,各项数据更能折射出真实消费能力。

以当前春节消费数据推断,2024年全年社零增速有望落在5%-6%的区间。 从各省市自治区公布的数据看,京津翼、四川、江苏、宁夏、广西等地的商贸销售额增速高于全国,而河南、湖南、新疆、云南、贵州等中西部区域增长弱于总体。需要注意的是,重点监测的商贸流通企业规模往往较大,这一口径会遗漏小额、高频次的线下消费,存在一定的样本偏差。

邮政快递包裹较快增长。 从历史数据看,快递业务量与网上实物消费金额增速的走势接近。据国家邮政局数据,2024年春节长假期间(2月10日至17日),全国邮政快递业揽收快递包裹10.79亿件,日均揽收量与2023年春节假期相比增长145.2%;投递快递包裹6.41亿件,日均投递量与2023年春节假期相比增长82.1%,侧面体现出网上实物消费的较快增长。

4、支付交易

全国层面, 中国人民银行公布了网联清算公司和中国银联的网络支付交易数据,2024年春节除夕至大年初八,全国日均交易金额1.25万亿元,相比去年春节假期增长8.0%。

地区方面, 四川、浙江、湖南等省份公布了银联商务监测的消费金额数据,2024年春节期间消费金额分别相比去年农历同期增长6%、6.1和16.9%。

三 置业:偏弱

春节假期商品房销售低迷,同比表现略弱于此前一周。

1)以61个样本城市看新房成交 ,2024年春节前一周(2月2日至8日)的日均成交面积农历同比约-25.6%,春节期间(2月9日至17日) 农历同比约-26.8%,跌幅走阔1.2个百分点。其中,一线、二线城市2024年春节期间新房销售农历同比增速分别为-41.8%、-19.5%,较节前小幅回落2-3个百分点; 四五线城市新房销售更快走弱 ,2024年春节期间日均成交面积农历同比增速为-28.6%,较春节前一周走阔10.2个百分点。

2)以15个样本城市看二手房成交情况 ,2024年春节前一周(2月2日至8日)日均成交面积约农历同比约5.5%,春节期间(2月9日至17日)农历同比约-6.1%,增速回落11.6个百分点。此外,据中指数据,今年春节假期(2024年2月10日至17日),25个代表城市新房日均成交面积较上年春节假期(2023年1月21日至27日)下降约27%。

从历史规律看,农历正月初五以后新房和二手房成交面积往往步入恢复通道,与返乡置业相关联。 今年春节前部分开发企业已加大营销力度,多地政府也推出了返乡置业优惠政策。然而,2024年正月初五至初八的新房和二手房成交面积仅略高于受疫情影响的2020年,与春节假期时间较长存在关联,但 四五线城市楼市更加低迷,也体现出居民购房意愿偏弱。

风险提示:稳增长政策落地效果不及预期,海外经济衰退程度超预期,房地产企业信用风险蔓延等。