近日,中國移動、中國聯通、中國電信釋出了2023年財報。三家營運商在2023年各有亮眼表現,中國移動營收首次突破萬億元大關,中國聯通實作科技創新人員占比達到40%,中國電信創新推出5G手機直連衛星、5G量子密話等特色套用,天翼雲收入接近千億,差異化發展優勢逐步顯現。

從三家釋出的數據來看,確實值得可圈可點,尤其在新興業務領域取得了不錯的成績,營運商的角色更加契合賦能數碼中國的定位,在科技領域投資比例也不斷提升。但在成績取得的同時也需要我們的一些「冷思考 」 ,提出一些建議,共同應對未來產業發展中的問題。

01

傳統業務依舊穩固

需加大營運維護力度

近年來,營運商正在加速數碼化、科技化轉型,在雲端運算、大數據、AI、衛星通訊等領域加大投資與研發力度。從三家營運商釋出的財報來看,在個人、家庭等傳統通訊業務領域,傳統業務依舊占據了總營收很大比例。但傳統業務增長率明顯低於新興業務增長率,未來增長空間見頂,這也是營運商轉型的一大因素。

具體來看,2023年,中國移動個人市場收入達到4902億元,同比增長僅為0.3%;移動客戶9.91億戶,凈增1599萬戶。移動ARPU穩健增長,為人民幣49.3元,同比增長0.6%;中國聯通2023年聯網通訊業務實作收入2446億元,包含移動聯網、寬頻聯網、電視聯網、專線聯網、通訊業務及資訊業務六大板塊,收入規模達到兩類主營業務總收入的四分之三。2023年,中國電信基礎業務穩健增長,行動通訊服務收入達到人民幣1957億元,同比增長2.4%,固網及智慧家庭服務收入達到人民幣1231億元,移動使用者ARPU達到人民幣45.4元,同比增長0.4%,寬頻綜合ARPU達到人民幣47.6元,同比增長2.8%。

總體來看,雖然營運商在傳統通訊市場競爭加劇,市場空間壓縮,但三家營運商以個人行動通訊和固網為代表的傳統通訊業務保持了正增長。其中,中國移動個人市場收入占其全年營收的48.5%,中國聯通聯網通訊業務占其全年營收為65.6%,中國電信基礎業務為38%。因此,基礎業務或以個人市場為代表的傳統業務仍舊是營運商的「根腳」,基本占據全年營收的三分之一以上。

筆者認為,在數碼化時代下,為服務數碼中國或出於自身轉型需要,加大在雲網算力等領域的投資固然無可厚非,當然也是發展趨勢,但不能忽略基礎通訊器材的維護,需要加大基礎網絡的營運維護,提升管理水平與效率。

之所以有以上考慮是因為在數碼時代,行動通訊已經成為人民群眾的剛需,是維護社會穩定執行的因子。回想2023年,確實出現了一些問題,比如廣東電信斷網事件以及一眾互聯網廠商(嗶哩嗶哩、騰訊、阿裏、滴滴等)伺服器宕機,給使用者帶來了極大困擾。因此,加大網絡執行維護的資金投入以及保障需要引起中國政府和營運商的重視。

02

5G投資高峰 期逐漸過渡

應向「算網」領域發力

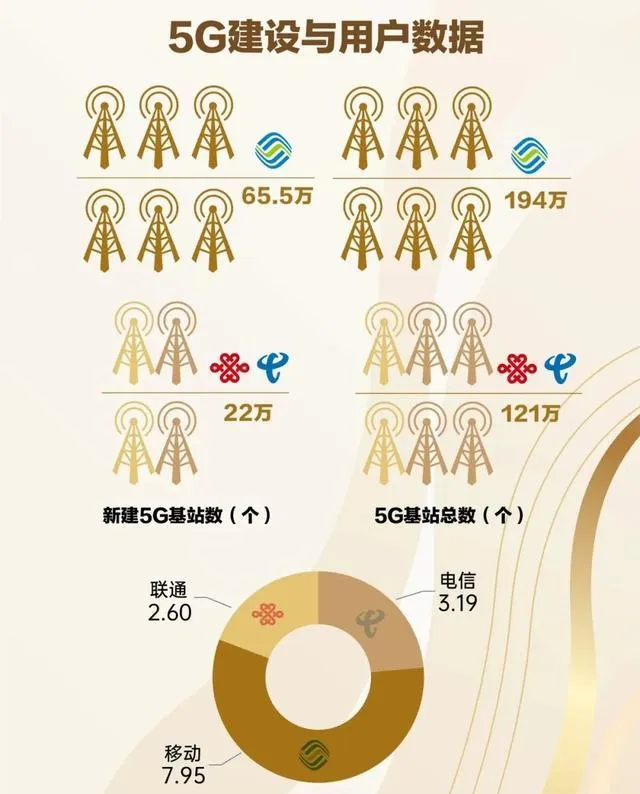

中國5G經歷了數年建設發展,已經建成了全球最大的5G網絡(2021年),截至2023年底,中國5G基站總數達337.7萬 站 ,網絡底座進一步夯實,網絡套用不斷豐富。

中國5G基站數量增長以及5G投資的放緩表明中國在5G建設領域的高峰期正在或者已經過去。在成本支出中,5G建設在會在營運商中的比例會越來越小,將轉向算力、AI領域。

2023年,三家基礎電信企業和中國鐵塔共完成電信固定資產投資4205億元,比上年增長0.3%。其中,5G投資額達1905億元,同比增長5.7%,占全部投資的45.3%。自2019年5G商用以來,通訊業投資已連續5年保持正增長,連續4年的年投資規模超4000億元,其中5G累計投資超過7300億元。

2023年,中國移動新增5G基站65.5萬站,中國電信和中國聯通共同新增5G基站22萬站,三家營運商共新增87.5萬站。據公開資訊顯示,截至2021年底,中國累計建成並開通5G基站142.5萬 站 ,截至2022年底,中國已累計建設開通5G基站231萬 站 ,截至2023年底,中國5G基站總數達337.7萬,可知中國2022年共新增124.3萬站,2023年共新增106.7萬站,2022年比2023年新增減少17.6萬站。從新增數量上來看,增長趨勢正在放緩,在未來幾年放緩趨勢將會更加明顯。

而反觀算網等新興業務領域,近年來卻呈現迅猛增長的趨勢。

2023年三大營運商在產業數碼化領域都取得了顯著的增長,尤其是中國移動,其數碼化轉型收入達到2538億元,同比增長22.2%,占通訊服務收入比提升至29.4%。2023年中國聯通算網數智業務收入增長實作收入752億元,其中聯通雲收入突破510億,同比增長42%。中國電信產業數碼化服務收入增長:2023年,中國電信的產業數碼化服務收入達到人民幣1389億元,同比增長17.9%。

算網等業務的顯著增長表明了中國算網數智業務的巨大潛力和市場需求,營運商需要加強算網能力以滿足產業市場需求。只有提升算力資源和服務能力,營運商才能夠更好地服務於數碼化轉型的企業和行業,抓住新興業務的增長機遇,從而實作收入和利潤的持續增長。

03

電信業提振GDP增長

需提升新興業務投資

2023年,中國經濟總量穩步攀升,本地生產總值(GDP)超過126萬億元,比上年增長5.2%,實作了5%左右的預期目標。2023年中國實作電信業務收入1.68萬億元,同比增長6.2%。從兩組數據可以看出,中國電信業務營收增長率高於GDP增長率,中國電信業務對於GDP的增長具有積極的拉動作用。

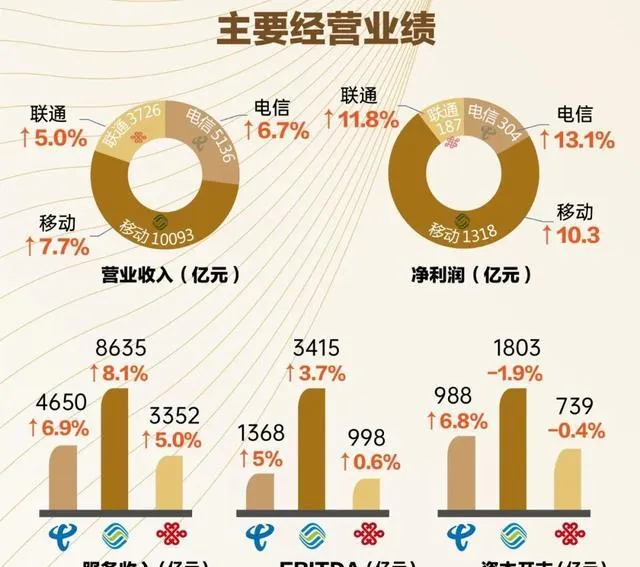

其中,中國移動全年營運收入達到人民幣10093億元,同比增長7.7%,其中通訊服務收入達到人民幣8,635億元,同比增長6.3%。

2023年,中國聯通營業收入穩步增長,達到人民幣3726億元,同比提升5.0%;利潤總額達到人民幣227億元,同比增長11.5%,凈資產收益率達到5.1%。

2023年中國電信營業收入為5136億元,同比增長6.7%。歸屬於上市公司股東的凈利潤為304億元,同比增長10.3%,歸屬於上市公司股東的扣除非經常性損益的凈利潤為人民幣296億元,同比增長8.7%。

整體來看,2023三家營運商營收年增長率均在5%以上水平,營收共18955億元,占中國GPD總量的1.5%;凈利潤接近2100億 元 ,比2022年的1700億 元 增長400億 元 。2022年三大營運商的營業收入總計達到1.7萬億 元 ,平均增長9.8%,通訊主業營收1.5萬億 元 ,平均增長8.0%,凈利潤接近1700億 元 ,平均增長8.7%。2023年三家營運商營收比2022年增長約2000億元。

盡管全球GDP增長普遍放緩,但數碼經濟保持強勁增長,算力是經濟增長的主要驅動力。有關機構測算,算力每投入1元,將帶動3元至4元的GDP增長。目前,中國算力市場依舊火熱,產業規模正在迅速擴大,到2025年算力關聯產業規模可達24萬億元,有望成為國家數碼經濟藍圖中繼電子資訊制造業和軟件業之後的又一超級賽道。

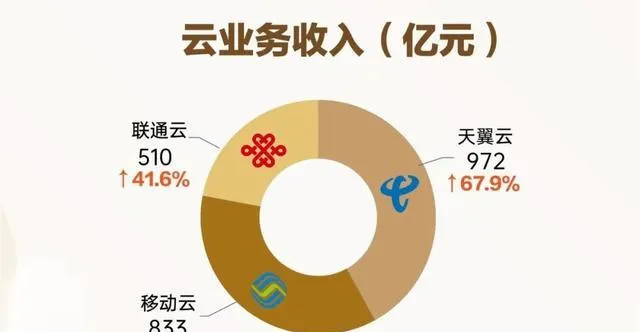

雖然三大營運商的雲服務在2023年保持了迅猛增長,但基於中國算力市場的巨大需求,仍舊需要再加把勁兒。其中,移動雲穩居國內雲服務商第一陣營,收入達到人民幣833億元,同比增長65.6%;聯通雲方面,2023年實作收入510億元,同比增長41.6%;天翼雲收入達到人民幣972億元,同比增長67.9%。

數碼技術時代,電信業已經與科技創新深度捆綁,在中國經濟增長放緩的短暫期,營運商應該加快數碼技術的革新,加大科技投入,一方面帶動中國經濟平穩增長,另一方面以期在未來產業、技術中能夠占得先機。