(報告出品方/作者:西部證券,鄭宏達)

一、Ray-Ban Meta 實作破局,AR眼鏡爆發前夕

1.1 Meta智能眼鏡大賣,AI+眼鏡模式好評如潮

Meta 2023 年 9 月釋出智能眼鏡 Ray-Ban Meta,AI 大模型賦能下銷量或已突破百萬。 2023 年 9 月,Meta 與 EssilorLuxottica 合作推出的新一代 Ray-Ban Meta 智能眼鏡正式 釋出。Ray-Ban Meta 內建定向喇叭、麥克風、網絡攝影機等元件,可用於 FPV 拍攝/影片 錄制、通話、聽音樂等,產品起售價 299 美元。2024 年 4 月,Ray-Ban Meta 在 AI 方面 進行更新,新型號搭載 Meta Llama 3 大模型並可實作語音互動、物體辨識、文字轉譯等 諸多功能。Ray-Ban Meta 「AI+眼鏡」的模式一經推出便廣受好評,根據 The Verge 數 據,截至 24 年 5 月 Ray-Ban Meta 的全球銷量可能已經突破 100 萬副;相比之下根據 VR 陀螺數據,初代產品 Ray-Ban Stories 從 2021 年 9 月至 2023 年 2 月累計只售出 30 萬副。

我們認為,Ray-Ban Meta 作為 AI 智能眼鏡,取得成功的主要原因是其擁有出色的 AI 交 互能力、多模態效能與設計理念,為使用者帶來了良好的佩戴體驗,有望成為 AR 眼鏡普及 道路上的裏程碑。

Ray-Ban Meta 搭載高通 AR1 Gen1 芯片並整合 Meta AI,提供對話式 AI 助手功能, 有望為 AI+眼鏡提供成功範例。硬件方面,Ray-Ban Meta 眼鏡采用 4nm 工藝制程的 主控芯片高通 AR1 Gen 1,該平台配備了第三代 Hexagon NPU,同時專門針對散熱 限制在功耗方面進行獨特設計最佳化,終端側 AI 還能夠提供音質增強、視覺搜尋和實 時轉譯等個人助手體驗。軟件方面,2024 年 4 月 Ray-Ban Meta 在 AI 功能方面進行 更新,新型號搭載 Meta Llama 3 大模型,可以協助處理智能眼鏡所獲取的文本、音 頻與視覺資訊。更新後 Ray-Ban Meta 眼鏡使用者可以透過「Hey Meta」指令喚起 AI, 主要功能包括:1)播放歌曲、開啟相機拍攝/錄制等基本功能;2)詢問天氣、對話 交流等互動功能;3)透過指令呼叫網絡攝影機,實作物體辨識、即時轉譯等更多視覺化 操作。

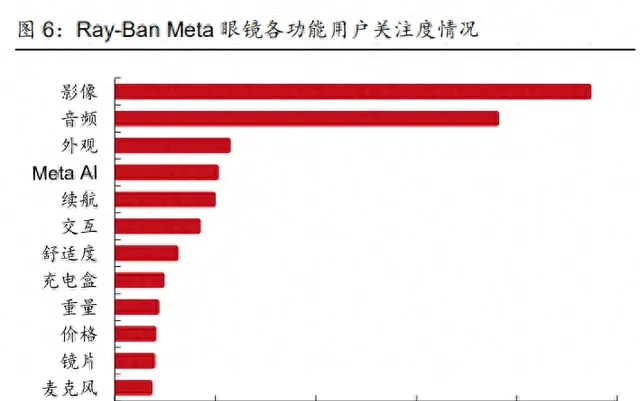

Ray-Ban Meta 影片、音訊等硬件升級帶來了更加強大的多模態效能。影片方面, Ray-Ban Meta 眼鏡擁有 1200 萬像素超廣角網絡攝影機,支持 1080p/ 60fps 影片錄制, 同時支持使用者直接在 Facebook 或 Instagram 上進行直播;音訊方面,該眼鏡采用了 新設計的喇叭和 5 麥克風陣列,支持空間音訊錄制,低音相比初代產品提升 2 倍,最大音量提高 50%,緩解了音訊失真缺陷並最佳化了漏音問題。根據 Wellsenn XR 的 數據,透過對來自 Besy Buy、亞馬遜、Meta 官網 3 條線上渠道的 Ray-Ban Meta 智 能眼鏡使用者評論進行統計,影像、音訊是使用者關註度較高、評價較好的功能體驗,約 43%的使用者提及影像(其中 97%表示滿意),約 34%使用者提及音訊(其中 94%表示 滿意)。

設計理念方面,Meta 側重於眼鏡的時尚與佩戴內容,更好控制產品形態。Meta 選擇 了「先發展智能眼鏡產品,隨後疊加 AR 顯示」的產品邏輯,2021 年初版 Ray-Ban Stories 釋出時就提出了「兼顧外形與功能、提供第一人稱視角、讓使用者停留在當下」 的準則,使得 Ray-Ban Meta 眼鏡盡量趨近於普通墨鏡,提高使用者穿戴體驗。以產品 重量為例,根據 Wellsenn XR 的數據,普通眼鏡的重量通常在 10-30g,而 Ray-Ban Meta 智能眼鏡重量在 50g 左右,與傳統眼鏡相差不大。

Ray-Ban Meta 的 BOM 成本中占比前三依次為芯片、結構件、OEM/ODM,國產供應商 價值量占比 38.90%。根據維深 wellsenn XR 數據,Ray-Ban Meta 的 BOM 成本約為 164 美元,綜合硬件成本約為 149 美元。按品類看,芯片成本約為 85.6 美元(占比 52.20%); 結構件成本約為 19 美元(占比 11.59%);OEM/ODM 成本約為 15 美元(占比 9.15%); 網絡攝影機成本約為 9 美元(占比 5.49%)。供應商方面,Ray-Ban Meta 國產供應商包括佰維 (ROM+RAM)、舜宇(網絡攝影機模組)、歌爾等。根據維深 wellsenn XR 數據,國內供應商 綜合硬件成本價值量約 63.8 美元,占整機比為 38.90%。

1.2 AR眼鏡是智能眼鏡的高級形態,有望成為AI端側落地最優解

Ray-Ban Meta 眼鏡屬於 AI 智能眼鏡,是傳統眼鏡向 AR/MR 眼鏡叠代的過渡形態。目前 的 Ray-Ban Meta 眼鏡並不支持 AR 功能,也並不具備眼鏡螢幕、3D 拍攝錄制等功能, 屬於 AI 智能眼鏡產品,與 AR 眼鏡形態上具有相通性。AR(Augmented Reality,增強現 實)是將由電腦產生的文本、圖形、聲音等虛擬數據疊加在真實世界中,將虛擬與現實兩 個資訊進行相互作用,從而達到對真實世界中的數據進行「增強」的效果。AR 眼鏡與智 能眼鏡在麥克風方案、喇叭方案上有高度重合,雙方的一大核心區別在於是否配備顯示 螢幕。

目前 AR 整機可分為一體式和分體式兩種形態。理想狀態下的 AR 智能終端器材需滿足計 算、顯示和互動三大要素,其中算力單元和顯示單元整合為一體的為一體式器材,而依賴 手機、計算盒子等外部計算單元以達到減重等最佳化效果的為分體式器材。隨著未來 AR 終 端器材技術逐漸成熟,理想狀態下的 AR 終端器材會傾向於一體化器材,但未來較長一段 時間內會存在一體式/分體式共存的情況。AR 眼鏡方面,目前 AR 眼鏡按產品形態可分為 單色分體式 AR 眼鏡、雙目全彩分體式 AR 眼鏡與雙目全彩一體式 AR 眼鏡。

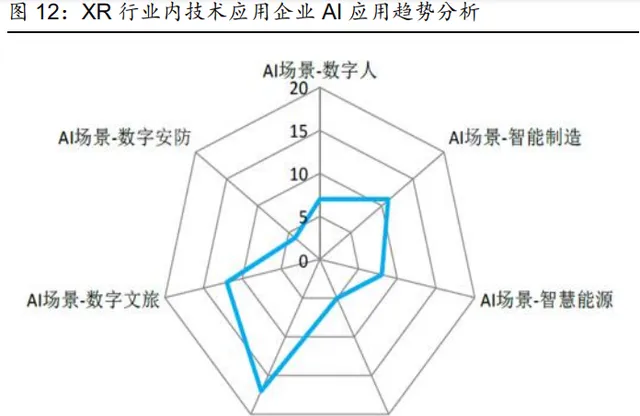

AI 在 XR 行業內套用範圍持續擴充套件,未來 AR 智能眼鏡有望成為 AI 端側落地的最優解。 根據【2023 年中國 XR 企業發展報告】數據,2023 年中國 TOP25 XR 領域技術行業套用 企業中,有 24 家企業套用 AI 拓展行業場景,占比達 96%。細分來看,布局數碼教育場 景的企業最多(17 家),其次是數碼文旅(12 家)、智能制造(11 家)、智慧能源(8 家)、 數碼人(7 家)等,AI 已經逐漸成為 XR 行業標配。

我們認為,隨著端側 AI 逐漸普及,AR 智能眼鏡有望成為比肩手機的下一代計算平台, 原因:1)產品形態上,相比其他 AI 產品(VR、MR、AI PIN 等),眼鏡產品由來已久, AR 智能眼鏡佩戴成本較低;2)資訊獲取上,AR 智能眼鏡貼近人體,能實作隨時隨地的 互動和資訊獲取,同時 AR 眼鏡具有獨特的視角優勢,可以即時對佩戴者所看到的場景進 行分析反饋;3)使用者體驗上,與手機、PC 等傳統產品不同,AR 智能眼鏡可以透過虛擬 成像等技術來突破物理尺寸的局限,為佩戴者提供更廣闊的視覺感受。

AI賦能推動AR眼鏡出貨量高增,24Q1全球/中國AR眼鏡出貨分別同比增長16%、34%。 根據 Wellsenn XR 數據,24Q1 全球 AR 銷量為 11.3 萬台,同比增長 16%,增量銷量貢 獻來自於消費級 AR 眼鏡公司 XREAL、雷鳥、Rokid、Viture 等;預計 2024 年全球 AR 銷量為 65 萬台,同比增長 27%,增長來源主要來自於 BirdBath 觀影眼鏡的持續增長,而 「AI+AR」眼鏡預計將是行業發展的新變量。中國大陸方面,24Q1 國內 AR 銷量為 4.3 萬台,同比增長 34%,增量主要來自於雷鳥、XREAL 等觀影 AR 眼鏡等,此外魅族 MYVU、 影目 air 2、Go、李未可 Metalens 2 等資訊提示類眼鏡也貢獻了一定銷量。

1.3 AR眼鏡革故鼎新,科技巨頭加速布局

由於看好智能眼鏡等硬件未來成為 AI 大模型的合適載體,Meta、谷歌、微軟、亞馬遜、 蘋果都準備將 AI 大模型套用在智能眼鏡等帶有網絡攝影機的可穿戴器材上。科技巨頭積極布 局,AR 眼鏡有望走上蓬勃發展的快車道。

1.3.1 Meta:AI附能+聯手高通+戰略側重,第一部AR眼鏡「Orion」呼之欲出

Meta 智能眼鏡產品持續叠代,AR 眼鏡「Orion」有望於 2024 年亮相。2024 年 4 月 Meta 官網發文預告將推出公司有史以來的第一副 AR 眼鏡,該產品有望將現有的兩個空間計算 產品線(Meta Quest 3 VR 產品與 Ray-Ban Meta 智能眼鏡)整合,形成 AI+AR 眼鏡的新 產品形態。而根據 Bussiness Insider,Meta 有望於 2024 年展示一副真正的 AR 眼鏡。目 前 Meta 已經積累了 Ray-Ban Meta 智能眼鏡的成功經驗,疊加 Meta AI 大模型加速叠代 與公司對 XR 領域戰略側重,我們持續看好其在 AR 眼鏡領域的發展,未來以 Orion 為代 表的 Meta AR 眼鏡值得期待。 大模型方面,Meta Llama 3 在多個基準測試中效能領先,4050 億參數多模態大模型在 AR 領域套用前景廣闊。Meta Llama 3 是在兩個客製的 24K GPU 集群上、基於超過 15T token 的數據上進行了訓練——相當於 Llama 2 數據集的 7 倍多,程式碼數據相當於 Llama 2 的 4 倍。Llama 3 在多個關鍵的基準測試中效能優於業界先進同類模型,能夠進行復雜的 推理、視覺化想法並解決問題。多模態模型方面,Meta 的 Llama 3-405B 作為多模態 AI 開源模型,能夠理解並處理影像、文本等多種媒體內容,進一步拓寬了 AI 技術的套用場 景,並有望在未來持續賦能 Meta 的 AR 與 VR 系列產品。

硬件方面,Meta 與高通合作開發 XR Gen 2 與 AR1 Gen 1 平台,並已在 Meta 的 AR/VR 產品實作套用。2024 年 4 月,高通宣布與 Meta 進行合作,雙方將最佳化 Meta Llama 3 大 語言模型(LLM)直接在智能電話、PC、VR/AR 頭顯和汽車等終端上的執行能力,同時 高通宣布支持 Meta Llama 3 在驍龍終端上執行。此前高通與 Meta 已經合作開發了 XR Gen 2 與 AR1 Gen 1 平台,其中高通驍龍 XR Gen 2 的 GPU 效能比其前身提高 2.5 倍, 在處理任務時的人工智能效能也提高了 8 倍;而高通驍龍 AR1 Gen 1 平台強化了智能眼 鏡側出色的 AI 能力,能夠幫助增強照片和影片的拍攝質素,透過降噪實作更清晰的通話, 並透過電腦視覺實作更清晰的影片拍攝等。目前高通 XR Gen 2 已經套用於 Meta Quest 3 VR 器材,而 AR1 Gen 1 套用於 Ray-Ban Meta 智能眼鏡。

戰略布局方面,Meta 重組 Reality Labs 部門突出 AR 重要地位。根據 The Verge,2024 年 6 月 Meta Reality Labs 部門宣布重組,所有團隊將合並為包括 Quest 頭顯產品線中央 「元宇宙」部門與涵蓋 Ray-Ban Meta 智能眼鏡新的「可穿戴器材」部門。部門重組後 Meta 將 AR 產品組更名為可穿戴器材組,並與 Quest 頭顯產品組並列,突出了 Meta 未來 將持續專註於 Ray-Ban 等智能眼鏡產品的戰略規劃。

1.3.2 谷歌:智能眼鏡先行者,聯手三星重回XR未來可期

谷歌早在 2012 年就推出其首款 AR 眼鏡 Google Glass,但受限於當時硬件算力、制程工 藝、社會接受程度等因素,該產品於 2015 年停售。2024 年 5 月谷歌於「I/O 2024」上發 布釋出 AI 助手 Project Astra,實作跨文本、音訊、影片多模態即時推理功能。釋出會視 頻中谷歌展示了盲人戴上搭配 Astra 的智能眼鏡後,在走路、看東西時可以即時解讀的功 能,凸顯了其在 AR 智能眼鏡領域的套用潛力。而根據 VR 陀螺,谷歌和三星合作開發了 一款搭載谷歌新軟件平台的 MR 頭顯。我們認為,谷歌與三星聯合有望成為其回歸 XR 領 域的標誌,結合其收購 North、重組 AR 部門等,未來谷歌在 AR 眼鏡領域表現值得期待。

1.3.3 蘋果:Vision Pro引領空間計算,專利彰顯智能眼鏡領域設計理念

2023 年 6 月蘋果釋出全新空間計算硬件產品 Apple Vision Pro,支持 AR 功能並搭配了切 換 AR/VR 模式的控制旋鈕,同時使用 EyeSight 技術實作真實世界與虛擬世界隨時切換,彰顯了蘋果在 AR 核心技術領域的豐富積累。而根據 VR 陀螺,美國專利商標局公布了蘋 果公司智能眼鏡專利申請,該智能眼鏡采用「主輔雙螢幕+LED 陣列」的設計,當使用者檢 查新訊息或電子郵件時,訊息將出現在更高分辨率的主螢幕當中,體現了蘋果在未來智能 眼鏡領域的設計理念。

1.3.4 國內廠商:「AR四小龍」一馬當先,品牌大廠著眼未來

AR 整機廠方面,雷鳥創新、XREAL、Rokid、影目 INMO 在國內 AR 市場份額較高,被 稱為「AR四小龍」。根據億歐智庫數據,從2023年消費級AR終端國內出貨量來看,Rokid、 雷鳥創新和 XREAL 三家出貨量占比分別為 27.9%、26.9%和 26.4%,四家公司占據中國 AR 市場 85%以上的出貨量。

大廠方面,華為、小米等均已推出智能眼鏡產品,而字節透過收購不斷擴充其在 VR/AR 領域能力。華為於 2021 年推出首款搭載 HarmonyOS 的華為智能眼鏡切入音訊眼鏡細分 賽道,並於 2023 年 9 月推出升級版本華為智能眼鏡 2;2024 年 5 月推出的華為智能眼鏡 2 方框太陽鏡已接入華為盤古 AI 大模型,使用者可透過敲擊鏡腿喚醒小藝進行智慧互動。小 米旗下 AR 生態鏈企業蜂巢科技 2022 年 8 月推出「米家眼鏡相機」,采用自由曲面 AR 光 機並配備 Micro OLED 矽基顯示器,可實作部份 AR 增強現實功能;2024 年 4 月推出 MIJIA 智能音訊眼鏡悅享版,產品定位為價格更低的音訊眼鏡,售價 499 元。字節 2022 年就有 AR 專案立項,在 VR 領域收購 PICO 後,2024 年 3 月字節又收購了 OWS 公司 Oladance 大十科技,未來有望將其音訊技術套用到智能眼鏡領域。

二、AR眼鏡:分為光學、計算與傳感三大單元,技術進步 下主流方案日益清晰

AR 眼鏡主要包括光學顯示、傳感器、網絡攝影機、計算處理中心、音訊和網絡連線等主要模 塊。根據艾瑞咨詢數據,AR 整機器材中光學顯示單元的 BOM 占比最高,約 43%;計算 單元占比第二,約 31%;隨後依次是儲存單元(15%)、感知單元(9%)與電池(2%)。

2.1 光學單元:光導波為AR眼鏡理想方案,Micro-LED未來可期

2.1.1 光學組合器:多種方案各有千秋,光導波是消費級AR理想解

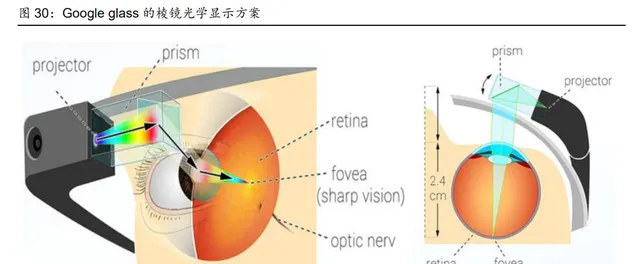

光學組合器將來自微顯視器的虛擬資訊和現實世界的物理景象組合在一起,決定 AR 頭戴 式顯視器的體積大小、亮度、視場、效率和眼動範圍大小等;目前比較成熟的 AR 技術中 的光學顯示方案主要分為 birdbath 方案、自由曲面方案和導波(Lightguide)方案等。 棱鏡方案:棱鏡方案光學顯示系統主要由微型投影機和反射棱鏡組成,微型投影機 (projector)將影像投射出來,棱鏡(prism)透過半返半透結構將影像直接反射到人眼 視網膜(retina)中,與現實影像相疊加,形成虛實融合的視覺體驗。采用棱鏡方案的 AR 產品包括 Google Glass、Vuzix M300、GLXSS ME 等。棱鏡方案有著價格便宜的優點, 但該方案視場角較小,光學顯示系統會遮擋使用者視線。以 Google Glass 為例,Google Glass 采用的 LCoS+棱鏡的方案視場角僅有 15 度,但光學鏡片厚度為 10mm,而且存在 亮度不足、影像有較大畸變等問題,因此 Google Glass 在 2014 年正式發貨後很快於 2015 年停產。

Birdbath 方案:Birdbath 結構將來自於微顯視器的光線投射到位於眼睛前方的分光鏡上, 分光鏡同時反射和透射光線,而位於分光鏡一側的凹面鏡用來反射光線,將光重新導向眼 睛,使使用者在看清現實世界的物理景象時,也可看到微顯視器生成的數碼影像。Birdbath 結構為 AR 眼鏡提供了一種較簡單的解決方案,廣泛套用於谷歌眼鏡、ODG R8 和 R9、 聯想 Mirage 等 AR 頭戴式顯視器中。根據易觀數據,2022 年第三季度使用 Birdbath 方案 的 AR 眼鏡占據了國內消費級 AR 眼鏡 87.5%的市場份額。但采用 Birdbath 結構的 AR 眼 鏡通常體積較大,視場角一般為 50°左右,同時由於分光鏡為半透半反鏡,光線經過分 光鏡時被多次反射,每次反射都會產生 50%的光損,因此 Birdbath 結構的能量損失嚴重。

自由曲面方案:自由曲面是一種有別於球面或者非球面的復雜非常規面形,可以使系統的 光學效能指標得到顯著提高,同時為系統設計帶來更加靈活的結構。自由曲面方案可分為 自由曲面反射鏡結構與自由曲面折射鏡結構。

自由曲面反射鏡結構:自由曲面反射鏡結構僅使用一個曲面反射鏡收集來自於微顯示 器和現實世界的光線。采用自由曲面反射鏡結構的 AR 眼鏡體積較大,可實作的視場 角為 50°-100°;由於光線僅被反射一次,自由曲面反射鏡結構的光損明顯降低, 遠低於 Birdbath 結構的光損。采用此方案的 AR 眼鏡包括 Mira Prism、Meta 2 和 DreamGlass 等。

自由曲面棱鏡結構:自由曲面棱鏡結構將兩個折射面,一個全內反射面和一個部份反 射面合並到一個元件中,此種結構可以增大視場角,同時提高成像質素。但該結構光 學元件的厚度較大,且通常需要一個校正棱鏡來消除環境光從自由曲面棱鏡的折射。 愛普生 BT 300、耐德佳 X2 等 AR 眼鏡采用了此種結構。

光導波方案:光導波的基本原理是耦入區域的光學元件將微投影光機發出的光束耦入進波 導片並以全反射的方式傳播,主要可分為幾何光導波與繞射光導波兩大類。相對於 Birdbath、自由曲面等光學方案,光導波可以實作更輕薄的體積、更高的透光率、更大的 Eye-box,並可透過納米壓印等微納加工技術將 AR 眼鏡的導波片做到類普通眼鏡形態。

幾何光導波:幾何光導波是基於傳統幾何光學的原理進行設計和制造的光導波方案, 分為鋸齒光導波和陣列光導波,其中最常見的是陣列光導波。幾何光導波光線的入射 耦合是透過反射鏡或折射棱鏡(In-coupling prism)實作,而出射耦合則是透過部份 反射鏡陣列(Partially reflective mirror)實作。 套用方面,由於幾何光學的原理簡單,幾何光導波的設計思路相對明確、制備技術較 為成熟,同時結合擴瞳技術可以在保證影像質素同時獲得較大的動眼眶範圍。目前使 用該方案的 AR 眼鏡有 Lumus 等。Lumus 是少數擁有超高亮度光導波的公司,其方 案可以在未使用遮光罩的情況下在戶外顯示 AR。對比相同視場角和眼動範圍的繞射 光導波方案,采用陣列光導波的 Lumus Maximus 在效率、亮度和耗電量方面表現優 異。但幾何光導波的全內反射角限制了結構的視場角,且多次反射容易產生雜光,使 得出射光線強度分布不均勻,影像質素下降。

制造方面,陣列光導波的加工流程主要是研磨、拋光、鍍膜和膠合。首先透過切割玻 璃基材獲得各種規格的導波小棱鏡,然後對小棱鏡進行粗磨、精磨與拋光,之後在小 棱鏡上分別鍍不同膜系的薄膜獲得不同的反射/透射比,最後對小棱鏡進行膠合將它 固定為表面光滑的導波片,並透過測角儀、幹涉儀等儀器對導波片進行檢測。陣列光 導波制造工藝復雜,很難滿足理想條件,且產出率相對較低。

繞射光導波:繞射光導波的設計不依賴於幾何光學,而是利用光的繞射效應,主要采 用光柵結構實作對光束的調制。根據光柵種類的不同,繞射光導波主要可分為表面浮 雕光柵導波與體全像光柵導波,其中表面浮雕光柵導波方案中透過使用亞波長尺度的 表面浮雕光柵(Surface Relief Grating,SRG)作為光導波中耦入、耦出和擴充套件區域 的光學元件,從而實作對光束的調制;而體全像光柵導波方案采用體全像光柵 (Vol⁃ume Holographic Grating,VHG)作為繞射光導波中的耦入耦出元件。

隨著納米壓印等微納加工技術的不斷進步,繞射光導波有望在未來會成為主流的光波 導方案之一。繞射光導波體積小、靈活度高,具有較大發展潛力,目前谷歌、Intel、 蘋果、索尼、三星等大廠在光學顯示技術領域積極布局繞射光導波的技術方案。

表面浮雕光柵導波結構制備技術較為成熟,大視場、大眼動範圍優勢使其成為目前 AR 頭戴式顯視器的主流方案。制備方面,目前表面浮雕光柵導波的技術較為成熟, 批次生產表面浮雕光柵導波的常用方法為紫外線納米壓印光刻法,該工藝可分為納米 壓印工作模具制備階段和批次生產兩個階段。套用方面,SRG 結構具有大視場和大 眼動範圍的優勢,目前市場中基於繞射光導波的 AR 近眼顯示器材大多都采用了表面 浮雕光柵導波方案,如微軟 HoloLens、Magic Leap One、DigiLens 等。SRG 目前 的主要問題有:(1)效率低;(2)色彩不均勻和彩虹效應;(3)導波板兩側均有影像 資訊耦出;(4)納米壓印的良率問題。

受材料與工藝等因素的限制,體全像光導波在大規模量產等方面仍與表面浮雕光柵波 導有一定差距。體全像光導波相比於陣列導波結構采用幾何光學元件來耦入和耦出光 線,可有效降低顯示系統的厚度和重量,同時具有色彩均勻性好、易於實作單片彩色 導波的優勢。但其采用全像幹涉曝光的方法進行導波片的加工,目前尚無法進行大規 模的量產;同時,做大視場角需要疊加多層全像光柵、做彩色導波片需要高密度的曝 光材料,進一步增加了工藝難度。目前在做全像體光柵(VHG)導波方案的廠商較少, 包括 Digilens、Sony、Akonia 等。

我們認為,透過對以上方案進行對比,光導波方案在光學效果、外觀形態和量產前景等方 面都具備良好的發展潛力,有望成為未來 AR 眼鏡走向消費級的理想方案。

效能端:光導波方案體積較小,但目前也存在色彩不均勻等亟待解決的問題。棱鏡方 案體積較大而視場角最小,僅有 15°左右,搭載此方案的 Google Glass 於 2015 年 停產;Birdbath、自由曲面方案成像質素雖好,但體積較大,且結構視場角越大、光 學鏡片越厚則體積越大,限制了它們在 AR 頭戴式顯視器方面的套用;幾何光導波中 的陣列導波結構具有輕薄、眼動範圍大和色彩均勻的優勢,設計方案成熟,但在雜散 光和人眼相容性、各膜層反射率和透過率、鍍膜工藝控制、整個眼動範圍內亮度和色 彩的均勻性等方面存在挑戰;表面浮雕光柵導波(SRG)方案體積較小,具有大視 場和大眼動範圍的優勢,但也存在效率低、色彩不均勻和彩虹效應、導波板兩側均有 影像資訊耦出等問題;體全像光柵導波具有色彩均勻性好和易於實作單片彩色導波的 優勢,但該方案視場角偏小,當前已經被設計並制造出的產品均不能兼具大視場角與 高影像質素,同時制造較為困難,限制了其進一步的套用。

制造端:表面浮雕光柵導波(SRG)已經形成完整產業鏈,體全像光導波工藝難度 較大。幾何光導波中的陣列光導波采用研磨、拋光、鍍膜和膠合的制造方法,產出率 相對較低,如何控制各個膜層的反射率和透過率與鍍膜工藝是制造難點;繞射光導波 的體積小、靈活度高,具有較大發展潛力。隨著納米壓印等微納加工技術的不斷進步, 繞射光導波在未來會成為主流的光導波方案之一。其中表面浮雕光柵導波(SRG) 采用的納米壓印具有一定的便利性,目前已經形成完整產業鏈,但還需進一步完善設 計方案和提升量產良率;體全像光柵導波采用全像幹涉曝光的方法進行導波片的加工, 無法進行大規模的量產,同時做大視場角需要疊加多層全像光柵,且做彩色導波片需 要高密度的曝光材料,這進一步增加了工藝難度。

套用端:目前推出的 AR 眼鏡中 Birdbath 與光導波方案成為主流。我們統計了 2022 與 2023 年上市的 57 款 AR 眼鏡,其中采用光導波方案的產品 23 款,占比 40.35%; 采用 Birdbath 方案的眼鏡共 18 款,占比 31.58%。在 2023 年 11 款采用光導波方案 的 AR 眼鏡中,繞射光導波方案 8 款,幾何光導波方案 3 款。

供應商方面,目前 AR 眼鏡光學方案供應商包括歌爾股份、水晶光電、DigiLens 等。隨 著光導波方案逐漸成為業務主流光學方案,中國企業從 2014 左右開始相繼布局光導波技 術,逐步進入技術叠代、產品量產階段,並嘗試向 C 端消費者滲透,逐步縮小與國外廠商 的技術和產品差距。

2.1.2 微顯視器:Micro-OLED當前主流,Micro-LED未來可期

AR 眼鏡的主流顯示技術可分為被動式微顯示技術、主動式微顯示技術及掃描顯示技術。 被動式微顯示技術以 RGB LED 或 RGB 激光作為光源,包括 LCD、LCoS 和 DLP 等。主 動式微顯示技術包括 Micro OLED 和 Micro LED;掃描顯示技術(Laser Beam Scanning, LBS)使用 RGB 激光作為光源,搭配 MEMS 進行掃描成像,但可能導致散斑現象。 LCoS:工藝成熟,但分辨率較低、響應時間長。矽基液晶(Liquid Crystal on Silicon, LCoS)是一種基於液晶光電效應和 CMOS 工藝的小尺寸矩陣液晶顯示裝置,是傳統液晶 顯示技術(Liquid Crystal Display,LCD)的一個新分支。LCoS 主要由矽基背板,框膠、 液晶及 ITO 玻璃所構成的液晶盒子組成,主要制備工藝包括矽基背板與 ITO 玻璃制備、 液晶填充等。借助成熟的半導體工藝和液晶產線,LCoS 制備工藝發展迅速,具有工藝成 熟、成本較低等特點。套用方面,套用 LCoS 的 AR 產品包括 Google Glass 1、Hololens 1、Magic leap 1 等。LCoS 的優點在與:1)發光亮度較高,目前商用 LCoS 已經可以達 到 6000nits;2)高像素密度(>4000 像素/英寸);3)技術發展較早,產業化較為成熟使 其具有低成本優勢。但如更短的響應時間、更高的分辨率以及更小更輕便的體積等目標仍 是 LCoS 技術需要努力發展的方向。

DLP:效率與亮度較高,在AR眼鏡領域無法兼顧高質素體驗與低成本。數碼光處理(DLP) 在原理上屬於微機電系統(MEMS)技術,是基於數碼微鏡元件(DMD)實作可視數碼信 息光學處理的過程。DLP 采用數碼光開關來反射光線,具有較高的光效率和亮度,而且每 個微鏡片的尺寸一般為 14μm×14μm,因而可被用於 AR 頭戴式顯視器中,目前已被Vuzix 和 DigiLens 等公司 AR 眼鏡產品采用。缺陷方面,單片 DLP 由於色輪的使用可能 會引起彩虹效應,並使佩戴者產生眩暈頭暈等癥狀;而 3DLP 技術雖然解決了彩虹效應, 但造價更加昂貴且體積重量都更大。因此 DLP 技術對於頭戴式 AR 器材無法兼顧高質素 體驗與低成本兩方面,該技術更適合車載的 AR-HUD 顯示。

Micro-OLED:成像質素優於 LCoS,亮度與壽命因素制約其在 AR 眼鏡領域套用。 Micro-OLED 是一種自發光顯示技術,目前適用於 AR 眼鏡的 Micro-OLED 典型結構是在 白光 OLED 上排列彩色濾光片,彩色濾光片選擇需要透過的波段光波並反射掉其他不需要 透過的波段,使人眼接收到飽和的顏色光線。Micro-OLED 相比 LCoS 具有更廣的色域和 極佳的對比度,能實作自發光、低功耗,但 Micro-OLED 的主要缺點有:1)亮度較低, 目前全彩色 Micro-OLED 已可實作 3000~5000nits 的顯示亮度,但這對於在室外使用幾乎 是剛需的 AR 眼鏡來說仍處於較低水平。2)壽命較短,Micro-OLED 容易隨著工作時間變 長變色,且顯示亮度與使用壽命呈反比。目前使用 Micro-OLED 的產品包括 INMO Air 2、 Rokid Max、XREAL Air 2 等。

Micro-OLED 已初步具備量產性。Micro-OLED 制備過程分為發光層蒸鍍、密封處理、玻 璃蓋板貼合、切割與封裝等,制造成本較高但已初步具備量產性。供應商方面,目前全球 範圍內 Micro-OLED 制造商包括美國的 eMagin、法國的 MicroOLED、日本的 SONY、中 國大陸的京東方和視涯等。

Micro-LED:光電特性獨特,與 VR/AR 器材適配性較佳。Micro-LED 透過在 CMOS 驅動 芯片上整合微小尺寸的 LED 陣列,形成 Micro-LED 微顯視器,每個 LED 像素點單獨尋址 點亮形成影像,是高度整合的自發光器件。在 VR/AR 領域,Micro-LED 相比傳統方案擁 有更好的顯示特性,具體表現在:1)高重新整理率:Micro-LED 屬於自發光技術且由電流驅 動,響應時間可達到微秒甚至納秒級別,實作 AR 器材超高的重新整理率;2)高亮度:得益 於自發光能力與無機物的穩定性,Micro-LED 在亮度指標上效能明顯高於 OLED 技術,同 亮度下功耗也明顯低於背光式的 LCoS 和 DLP;3)體積小:Micro-LED 無需額外光源, 高 PPI 下相關驅動也較為簡單;4)壽命長:Micro-LED 使用的無機物較為穩定,壽命可 達 100000h 以上;5)色彩高保真:Micro-LED 和 OLED 同屬於自發光顯示技術,具有實 現色彩高保真的能力。

目前 Micro-LED 技術成熟度有待提升,限制其大規模套用於 AR 產品的主要問題包括巨 量轉移、全彩方案等。

巨量轉移:由於在制備過程中難以將驅動電路直接制備在 Micro-LED 的襯底上,因 此需要將 Micro-LED 從其襯底上轉移到 CMOS 驅動電路襯底上。然而轉移的 Micro-LED 尺寸小、數量多,且需要精確對位和非常高的良率,因此巨量轉移技術是 目前難以實作的一項關鍵性技術。

全彩方案:Micro-LED 主要采用三色 RGB 法與發光介質法兩種方法來實作彩色顯示。 其中三色 RGB 法需要將 3 種不同的 Micro-LED 轉移到目標基板上,對巨量轉移技術 要求很高,實作起來非常困難;發光介質法利用沈積在短波長 Micro-LED 上的發光 介質(如熒光粉或量子點)作為顏色轉換層來實作全彩顯示,但該方法需要將顏色轉 換層放置在尺寸很小的像素上,熒光粉材料顆粒容易造成沈澱不均勻,量子點材料則 穩定性較差且壽命短。

全彩 Micro-LED AR 眼鏡關鍵技術逐漸突破,大規模套用未來可期。由於 Micro-LED 全 彩化技術方案難題和紅色晶片發光效率低等問題,過去使用 Micro-LED 的 AR 眼鏡采用單 目單綠或雙目單綠方案,例如 OPPO 轉譯眼鏡、小米 AR 眼鏡探索版等均為單色 AR 眼鏡, 無法提供全彩雙目異顯等功能。2023 年 10 月 13 日雷鳥 X2 正式發售,雷鳥 X2 可以看做 全球範圍內第一款真正意義上實作了雙目全彩 Micro-LED 的光導波眼鏡,標誌著 Micro-LED 大規模套用的關鍵技術逐漸成熟。根據 Trendforce 數據,預計 Micro-LED AR 智慧眼鏡晶片產值將由 2023 年的 200 萬美元增長至 2026 年的 3.83 億美元。我們認為, Micro-LED在光學顯示領域的綜合效能優勢明顯,隨著制造難點的逐漸突破與成本降低, 未來有望成為 AR 顯示領域的主流方案。

當前上市的 AR 眼鏡中 OLED 方案成為主流,全彩 Micro-LED 眼鏡初露頭角。我們統計 了 2022 與 2023 年上市的 57 款 AR 眼鏡,其中搭載 OLED 方案(以 Micro-OLED 為主) 方案的 AR 眼鏡一共 37 款,占比 64.91%;搭載 Micro-LED 方案的 AR 眼鏡 11 款,占比 19.30%。2023 年的 6 款搭載 Micro-LED 方案的 AR 眼鏡中,有 4 款為單綠方案 AR 眼鏡; 2 款為全彩 AR 眼鏡,分別為雷鳥 X2(售價 4999 元)、MYVU Discovery(售價 9999 元)。供應商方面,目前 AR 眼鏡微顯視器主要的供應商包括 Sony、Epson、Omnivision、 JBD 等。其中日本 Sony 和 Epson 在矽晶 OLED 領域布局較早;美國 Omnivision、TI 分 別在 LCoS 與 DLP 領域擁有明顯有利競爭;以 BOE、JBD 為代表的中國企業正加速布局 Micro-LED 技術。

適配的光學和微顯示器方案結合可發揮 1+1>2 的效果,Micro-LED+光導波有望成為未來 AR 眼鏡優解。目前 AR 眼鏡的主流方案包括兩種,其中矽基 OLED 與 Birdbath/自由曲面 搭配,該方案顯示質素表現好但體積偏大;另一種方案是 LCoS/DLP 與光導波搭配,該方 案處於發展演進階段,雖然顯示質素還待最佳化,但透視性更好且能提供較大的眼動範圍並 大幅減小體積。由於繞射光學與陣列光學都可以很好的與 Micro-LED 配合,在控制功耗、 增加續航的同時實作 AR 眼鏡的高亮度顯示,Micro-LED+光導波的光學顯示系統有望成為 未來 AR 眼鏡的理想解。

2.2 計算單元:高通主導XR SoC市場,分布式架構成為行業標桿

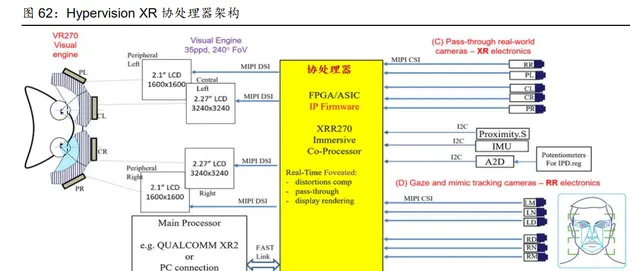

「算力、功耗、尺寸」是 AR 眼鏡 SoC 的關鍵指標,協處理器方案有望成為 XR 行業共 識。AR 眼鏡由於設計尺寸的原因無法容納大容量電池,而使用者有全天使用眼鏡的需求, 對 AR 眼鏡芯片的能效比提出了很高的要求。此外,AR 眼鏡需要具備高效能拍攝、語音 辨識、手部追蹤、眼動追蹤等功能,對 AR 眼鏡的算力也提出了挑戰。XR 協處理器是一 種專門針對 XR 器材進行最佳化和加速的芯片,它可以與通用芯片協同工作,分擔部份或全 部的互動和顯示任務。XR協處理器可以根據不同的XR 形式和套用場景進行客製化設計, 以滿足不同的效能和體驗需求。如蘋果 Vision Pro 采用「M2+R1」的雙芯片設計,影像 處理芯片提供對感官輸入的即時處理,降低使用者感知周圍環境的延時,助力虛實無縫連線。 協處理器方案在未來有望成為 XR 行業謀求高質素互動與顯示的共識。

生成式 AI 豐富了 XR 效能,對 XR 領域 SoC 提出了更高要求。生成式 AI 在 XR 頭顯中的 套用包括對話式 AI 與 AI 渲染等,其中 AI 渲染工具主要聚焦在 3D 內容創作和虛擬體驗優 化,使用者可以使用如文本、語音、影像或影片等各種類別的提示生成 3D 物體和場景,並 最終創造出完整的虛擬世界。硬件方面,生成式 AI 的普及對 AR 眼鏡的端側 AI 計算能力 提出了更高要求,也有望成為未來 SoC 效能提升的重點方向。以高通驍龍 XR2 為例,通 過搭載 Hexagon NPU,第二代驍龍 XR2 的每瓦功耗對應的端側 AI 計算效能為第一代的 8 倍。

供應商方面,高通主導當前 XR SoC 市場,為主流 AR/VR 產品提供支持。高通在 AR 技 術早期就投入相關研究,最早的 AR 專案可以追溯到 2007 年,在 XR 領域專用計算平台 推出前就已經釋出了多個有線/無線 AR 眼鏡參考設計。目前高通已經推出驍龍 XR1、驍 龍 XR2、驍龍 XR2+等多款 XR 專用計算平台,驍龍 XR 和 AR 平台提供了完善的底層驅 動能力,包括 SLAM 定位追蹤、本地錨點和永續性、手勢追蹤、眼球追蹤以及註視點渲染、 空間對映和環境感知等,可為 AR/VR 提供豐富的互動體驗。

驍龍 AR2 Gen1 采用多芯片分布式架構,有望為未來 AR 眼鏡計算平台提供參考基準。 2022 年 11 月,高通在驍龍峰會上釋出了驍龍 AR2 Gen 1,成為高通首個專為 AR 眼鏡打 造的平台。驍龍 AR2 Gen1 平台將驍龍 XR1、驍龍 XR2 的單片 SoC 式方案改為多芯片分 布式方案,分為 AR 處理器、AR 協處理器和 Wi-Fi 連線三大模組。其中 AR 處理器將負責 影像/影片捕獲、電腦視覺和顯示驅動等典型的 GPU 類別功能;協處理器專註於提供 AI 加速以及傳感器和相機數據聚合功能;環通度模組將負責分布式架構實作所需的高速、 低延遲通訊。此外,驍龍 AR2 器材還可以和搭載驍龍平台的智能電話、PC 或其它計算模 塊連線,意味著未來的 AR 眼鏡將具備極強的互通能力,有望建立一個無線的、動態的分 布式處理環境。

AR1 Gen1 側重拍攝與 AI 能力,標誌著高通 AR 眼鏡系列已逐漸形成獨立產品線。2023 年 9 月高通推出 AR1 Gen 1 平台,標誌著專為 AR 智能眼鏡打造的計算平台已經逐漸與 VR/MR 產品分離並形成獨立產品線。相比驍龍 AR2 Gen 1 更強調的分布式計算支持的沈 浸式體驗,驍龍 AR1 Gen 1 則主打出色的拍攝與 AI 能力,更加契合以資訊提示為主要目 標的輕薄 AR 智能眼鏡。AI 方面,AR1 Gen 1 采用了第三代 Hexagon NPU,在眼鏡側支 持本地部署視覺搜尋、定向音訊采集、即時轉譯等 AI 能力;同時還能幫助增強照片和視 頻的拍攝質素、透過降噪實作更清晰的通話,並可以透過電腦視覺實作更清晰的影片拍 攝。

聯發科:較早布局 AR/VR 領域,與 Meta 合作開啟 AR 眼鏡 SoC 新征程。聯發科於 2016 年就加入了中國 VR 行業首個官方組織「中國虛擬現實產業聯盟」,並於 2017 年在 MWC 上釋出了 10 核的 Helio X30 芯片,成為了少數支持谷歌 DayDream VR 平台的智能電話 芯片之一,同時也可實作類似於谷歌 Tango AR 技術的套用場景。2023 年聯發科芯片峰 會上,聯發科正式宣布與 Meta 建立新的合作夥伴關系,雙方將共同研發用於 AR 眼鏡的 客製芯片;同時聯發科推出括 M60 數據機 IP 和 T300 芯片系列的 5G RedCap 系列 解決方案,面向穿戴器材、輕量級 AR 器材、物聯網模組以及邊緣 AI 器材等。

恒玄科技:BES2700 已套用於智能眼鏡專案,2800 新品量產開啟成長空間。恒玄科技已 支持開發了四代音訊眼鏡產品,目前 BES2700 可穿戴芯片已經在一些智能眼鏡專案上量 產,其中 BES2700BP 支持最高 640x480 的分辨率,可套用於輕型智能眼鏡產品並增添 部份顯示功能;BES2700iBP 搭載 192MHz 的 BECO Dual Core,可以提供 AI 加速運算 功能。2023 年公司推出的新一代產品 BES2800,整合多核 CPU/GPU、NPU、大容量存 儲、低功耗 Wi-Fi 和雙模藍芽,相比 BES2700 CPU 算力提升 1 倍,NPU 算力提升至 4 倍,同時先進工藝可讓芯片在相同尺寸上可整合更大記憶體,以支持更大模型的 AI 語音算 法和傳感器檢測演算法,能夠為可穿戴器材,特別是智能眼鏡、智能手錶、智能助聽器等產 品提供強大的算力支持。

海思:釋出 XR 芯片平台,專有架構 NPU 為 AI 時代提供算力支持。2020 年 5 月,上海 海思正式釋出 XR 芯片平台,推出首款可支持 8K 解碼能力,整合 GPU、NPU 的 XR 芯片, 首款基於該平台的 AR 眼鏡為 Rokid Vision。目前海思在 XR 領域的核心技術包括:1)提 供從采編、傳輸、解碼到顯示的全鏈路 8K 端到端能力,助力 XR 實作從內容制作到使用者 體驗的真雙目 8K;2)海思的新一代達芬奇 AI 引擎高效賦能 AR 場景的辨識、VR 遊戲智 能套用、畫質提升等場景;3)海思提供從基頻到射頻一站式解決方案和高頻寬、低時延 低功耗 WIFI6 解決方案,確保室內、室外不同場景下 XR 器材的高質素聯接體驗;4)依 托在智慧視覺領域的深厚技術積累,在新一代超高畫質 ISP、極低照度降噪、數碼防抖等維 度進行全面升級,更適合 XR 場景需求。

瑞芯微:與詮視科技在 XR 領域戰略合作,目前搭載 RK3588 系列的 AR 眼鏡已量產。瑞 芯微在 2016 年推出的旗艦芯片 RK3399,下遊 VR 器材客戶包括嗨鏡、Niribu 等國產廠 商;2021 年 12 月,瑞芯微新推出的旗艦芯片 RK3588 采用三星 8nm 工藝設計,搭載四 核 A76+四核 A55 的八核 CPU 和 Arm 高效能 GPU,內建 6 TOPS 算力的 NPU 並支持 AR/VR 套用。2022 年瑞芯微與詮視科技(Xvisio Technology)聯合宣布達成戰略合作, 共同打造基於瑞芯微 RK3588 平台的高效能 XR 平台解決方案。目前搭載 RK3588 系列的 AR 智能眼鏡已釋出,如 Xrany Space1 等。

2.3 其他元件:電池、傳感器等是AR眼鏡效能的重要保障

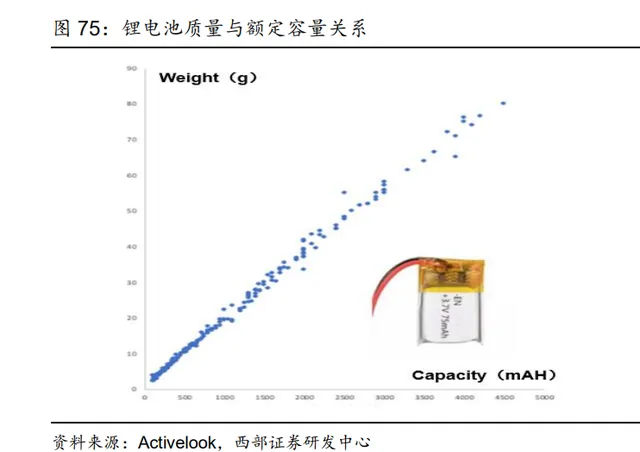

電池:需兼顧效能、重量與續航,鋰電池為當前智能眼鏡主流方案。AR 眼鏡需要在環境 日光條件下清晰的顯示影像,高亮度會增大光學顯示系統功率與耗電量,如果電池容量過 小,AR 眼鏡需要短時間內多次充電並產生續航焦慮。根據【Wearing Comfort and Perceived Heaviness of Smart Glasses】研究數據,智能眼鏡的重量必須不超過 40 克才 能獲得較高使用者接受度,如果增大電池容量,就會增加 AR 眼鏡整機重量,不利於使用者的 綜合佩戴體驗。根據 Activelook 數據,如果 AR 眼鏡綜合功耗在 300mW,達到單次使用 18h 所需的整機質素在 75g 左右,遠高於功耗 20mw 對應的 39g。因此 AR 眼鏡的電池需 要兼顧效能、重量、續航等因素,對所用電池的綜合效能提出了更高要求。套用方面,鋰 電池以其高能量密度、長迴圈壽命等優點,成為了智能眼鏡首選的電源解決方案。目前國 內供應商包括紫建電子、億緯鋰能等。

微型喇叭:定向揚聲將是未來消費級 AR 眼鏡的核心能力之一,兼顧私密保護與高音質 是關鍵。AR 眼鏡作為近耳聲學器材,聲音是感知和體驗中重要一環,安裝在眼鏡腿部的 微型喇叭作為 AR 眼鏡的重要器件之一,其體積與尺寸設計會影響整機的重量和薄厚程 度,進而影響佩戴舒適度。同時,AR 眼鏡作為非入耳式佩戴的器材,如何減少聲音外泄、 提升聆聽私密性也是使用者關註的痛點。AR 眼鏡定向揚聲技術需要透過高精密喇叭聲學 器件與空間聲學等演算法實作,以瑞聲科技為例,公司推出的搭載於 Rokid Max 的 AR 專用 超線性喇叭,采用 8x20x3mm 的超微型設計將重量控制在 1.45g,透過泄聲孔和主發聲 孔的設計有效抑制聲音外溢,提升了聆聽私密性。

傳感器:AR 眼鏡傳感器包括網絡攝影機、CIS、IMU 等,實作 SLAM 空間定位與感知互動等 功能。XR 終端配備了網絡攝影機、IMU 傳感器、深度傳感器、光傳感器等多個傳感器,可以 配合 SLAM 演算法進行即時的空間定位計算,同時捕捉使用者頭部、手部和身體動作以及語音 和視線等輸入訊號,並將其轉化為虛擬環境中的互動動作,實作使用者與虛擬環境的自然、 直觀、沈浸的互動。根據艾瑞咨詢數據,感知單元占 AR 器材 BOM 價值量的 9%。

SLAM 功能:AR 眼鏡的基礎能力,6DoF 是 SLAM 技術前端的裏程碑。即時定位與 地圖繪制(SLAM)是幾乎所有 AR 系統的基礎能力,主要由傳感器數據、前端視覺 裏程計、後端非線性最佳化、建圖以及回環檢測 5 個模組組成。SLAM 系統透過 IMU、 網絡攝影機等傳感器獲取數據,經過計算即時跟蹤 AR 器材在空間中的 6DoF 位姿並繪制 地圖,增強視覺效果。DoF 即自由度,6DoF 是指 AR 眼鏡可以在 6 個自由度上定位 使用者的位置和姿態,6DoF 定位的實作是 SLAM技術前端視覺裏程計模組的裏程碑。 傳統 3DoF 技術僅能跟蹤 AR/VR 器材的旋轉,無法捕捉使用者在空間中的移動,因此 使用者體驗受限於固定的視角和位置,適用於較為簡單和靜態的套用場鏡;相比之下, 6DoF 透過精確跟蹤使用者的位置和方向變化,使使用者能夠在虛擬空間中進行自由的移 動、操作和互動,從而實作更加沈浸和真實的體驗。目前 VR 行業已基本處於 6DoF 水平,AR 行業考慮使用場景及佩戴舒適性,3DoF 的套用更加普及。硬件方面,SLAM 主要依靠 IMU 傳感器、網絡攝影機與 CIS 傳感器等實作。

智能互動功能:AR 眼鏡智能互動功能主要包括 1)語音互動:接收使用者釋出語音指 令後實作互動,所需傳感器為麥克風;2)手勢追蹤:基於電腦視覺和人工智能算 法,對網絡攝影機采集到的影像中使用者手部區域進行檢測和對其姿態進行估計,從而得到 全自由度自然手勢跟蹤的技術。3)眼動追蹤:透過影像捕捉或掃描提取眼部特征, 從而即時追蹤眼睛的變化,預測使用者的狀態和需求,達到用眼睛控制器材的目的。目 前主流的眼動追蹤器材采用的紅外燈+1~2 枚紅外相機組成的紅外相機陣列,VR/AR 領域則可以選擇眼動儀;4)智能終端互動:透過能與 AR 眼鏡互聯的其他終端如智 能手機、神經介面手環等實作互動。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站