昨天有人跟我說,今年中國平安的三季報會是我寫內容壓力最小的一次。其實教主無所謂股價高低的壓力,個人的特點本就是在好公司股價低位時多花時間研判,股價高了後少發聲避免投資者誤判。投資者在我文章內留言都非常友善,說壓力的話每次深夜趕工出文可能會有一些。

上市公司三季報披露內容較少,本次教主除篩選財報內關鍵資訊外,依然會梳理近期政策並添加個人的理解,給大家分享中國平安乃至整個保險板塊的變化。

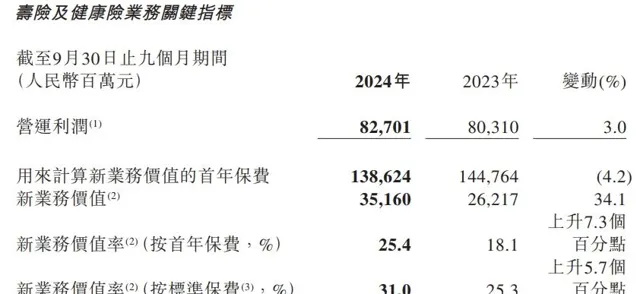

一、中國平安全渠道領跑可比同行,新業務價值同比增長34.1%。

今年1-9月,中國平安、中國人壽 、中國太保 、新華保險保費收入分別為6892億元、6083億元、3694億元、1456億元,分別同比增長8.4%、5.1%、4.6%、1.9%。而幾大集團壽險子公司平安人壽、中國人壽、太保壽險、新華保險在前9個月保費增速分別為9.8%、5.1%、2.4%和1.9%。

中國平安不論是原保費收入,還是核心的壽險保費收入,都領先於重要可比同行。分析來看,大抵還是在渠道、產品兩方面做的更好。

(中國平安財報數據統計)

個人保代方面,中國平安Q3季度末保代人數為36.2萬人,較中報期末提升2.2萬人,人力拐點持續驗證。不僅如此,平安人均新業務價值同比增長54.7%,帶動代理人渠道新業務價值同比增長31.6%。

(中國平安2024三季報)

平安新業務價值率(按首年保費計)是25.4%,同比提升7.3個百分點的同時,較中報的24.2%也提高了1.2個百分點。

(中國平安2024中報)

銀保渠道方面,2024上半年中國平安(個人業務+續期業務)保費收入302.49億元,同比增長12.68%(因三季報信披並不細致且其他集團未公布三季報,暫以中報數據比較)。

(2024年中國人壽中報)

中國人壽中期銀保渠道下降了約20%。

(2024年中國太保中報)

中國太保則是小幅下滑1%。

(2024年新華保險中報)

受「 報 行合一」影響最大的新華保險上半年銀保渠道保費收入下降了24.1%。

中國平安銀保渠道表現突出的主要原因是「徹底」地開展了「新銀保渠道」改革。在保費增長之余,平安銀保渠道新業務價值率也有所上升,帶動銀保渠道新業務價值同比增長68.5%。

網格化渠道雖然新業務價值占比不高,但前三季度新業務價值同比提升300%,13個月保險繼續率提升了6.6個百分點,算是個小的意外之喜。

全渠道加總來看,中國平安壽險及健康險新業務價值351.6億元,同比增長34.1%,延續了2024年以來的良好表現。

除渠道改革外,平安在產品銷售策略的調整也對負債端表現增益不少。2018年前,中國平安分紅險銷售占比最高,且分紅險銷售的規模逐年增加。分紅型產品一部份是利變型產品,利變型產品通常約定一個最低保證收益,保證收益以上的回報是浮動的,這部份產品不會產生過多的利差損。

2018年四季度馬明哲先於行業宣布平安開啟壽險改革的同時,中國平安分紅險規模開始下降,長期保障險保費收入增加。中國平安一方面控制固定收益分紅險規模,緩解利差壓力;另一方面透過保險+醫療+養老的全生命周期管理,提高服務的閉環能力,爭取擴大死差益;再配合監管層降費率的政策,從而實作高質素發展。

如果用個險渠道新業務價值除以期末人力數量計算各險企上半年保代人均新業務價值,中國平安為53252元/每半年,中國人壽、中國太保分別是46567元/每半年、49382元/每半年。投資者可發現個險渠道效率指標中,中國平安依舊是行業頭名。如果以中國平安期內平均人力計算,平安保代人均新業務價值為58708元/每半年(另兩家同行未披露期內平均人力)。

要知道國壽、太保線下養老機構進展快於平安,現階段兩大集團分別已在全國10+城市規劃約15座高端養老中心,在營業的養老中心數量也均多於中國平安。按說產品驅動下,兩大集團保代人均新業務價值表現應該好於平安,但事實上卻相反。我想這一方面是壽險改革顆粒度的差異,另外是平安在自有醫療資源方面更占優。

中國平安的優勢在於重組新方正集團直接獲得了以北大國際醫院為首的多個成熟三甲醫療綜合體。 今年起,平安開始在國內二、三線城市透過與國資、三甲醫院聯合辦院的方式獲得新建醫院的股權及共同經營權,是國行內合辦院最積極的保險企業。中國平安還在全國17個城市設立健康管理中心(中國平安三季報顯示,在今年前三季度集團新業務價值中,醫療生態貢獻30.6%,養老生態貢獻39%。其中健康管理業務累計服務客戶數已達1950萬人)。而其他險企的醫療資源、健管資源大多依賴第三方機構,難以實作真正的體內閉環式服務及控費。沒有與之匹配的自由醫療資源輔助,一些險企養老子公司虧損便不難理解了。

9月23日,民政部表示要鼓勵養老服務的社會主體供給,鞏固居家養老服務基礎地位。雖說一些國內頭部人身險企業多少都有機構養老+居家養老的資源配置,但由於醫療+養老資源下沈不夠深,金融、醫療科技實力不足,居家養老戰略聚焦不夠等原因,目前只有中國平安能提供系統化的居家養老服務。至今,「平安管家」線上可提供超過600種的服務,平安居家養老服務已覆蓋全國75個城市的15萬名使用者。年內中國平安還推出首個旅居專案「黃山伴遊」···

事實上現在客戶們能體驗到平安的保險+醫療+養老服務只是集團整體規劃的驚鴻一瞥,頤年城、逸享城等機構尚未對外營業,「四聯體」中最重要的「醫聯體」權益尚未釋出,旅居權益也只點亮了一個黃山,更多地方的線下醫院還在籌備中···待上述權益逐一落實後,平安個代、保險渠道新業務價值還有增長的潛力。畢竟三季報中顯示平安63%的客戶使用了醫養生態圈服務,客均合約3.35個,客均AUM 5.78萬,分別為不使用醫養生態圈客戶的1.6倍/3.9倍。

今年8月初,金融監管總局下發【關於健全人身保險產品定價機制的通知】提到,自9月1日起,普通型保險產品預定利率上限為2.5%;自10月1日起,分紅型保險產品預定利率上限為2%,萬能型保險產品最低保證利率上限為1.5%。有「釘選收益」需求的客戶紛紛積極下單。

9月,普通型保險預定利率下調落地,中國平安原保費收入與8月變化不大。若10月份分紅險預定利率下調後依然如此,則短期負債表現可能會超預期。

有投資者問我「預定利率下調是不是2023、2024年保險行業負債端增長的主因?如果後續不再下調了,保險負債端還能否繼續保持增長?」

(中國平安保費數據整理)

首先從上面這張圖來看,2023年預定利率下調影響的主要是5-7三個月,今年預定利率下調影響的是6-8三個月,上述時間段人身險公司保費收入確有「不規律」增加。但大家從投資者影響較小的月份也可以發現,即使在中國平安保代下行期間,原保費收入同比也還是增加的。 產品+渠道已在壽險改革期間同步調整,是驅動平安負債端增長的基本盤。

其次,不久前大銀行的存款利率又調整了一波,雖說保險預定利率不會像銀行調整的那麽頻繁,但趨勢是確定的。

在2020-2022 Covid-19期間,有人說保費收入下降是因為可選消費被制約了(實際上是因壽險改革)。而國人的存款金額是巨大的「富礦」,在投資、醫療、養老等幾大關鍵領域,人身險公司都有不錯的產品搭配,且像平安主要目標人群是中高凈值,受人均可支配收入降速影響比較小。

9月11日,國務院釋出【關於加強監管防範風險推動保險業高質素發展的若幹意見】積極發展第三支柱養老保險,擴大健康保險覆蓋面,健全普惠保險體系。政策有利於保險深度進一步增加。2023年末約4.07%的保險深度遠非國內的天花板。

(國家金融監管總局)

至於一些投資者擔心的人均可支配收入對可選消費產生影響,從保險密度來看純屬多余。2023年中國保險密度3635元/人,為歷史最高水平。

平安財產險業務方面略超預期。在今年Q3雨情多於去年的情況下,綜合成本率下降1.5個百分點至97.8%。教主預計是保證保險和責任險壓降規模及風險,財產險利潤貢獻較去年多了約40億。

產品+渠道不斷前進演化的平安等頭部人身險企業負債端在「後壽險改革」時代將進入新一輪機遇期。

二、投資端否極泰來,但仍有可最佳化空間。

雖說壽險改革是近幾年壽險企業股價調整的主因,但其實房地產行業的「風波」以及A股市場的重心下移也讓保險公司的資產端經受了不小的考驗。2021-2023年,險企總投資收益率/綜合投資收益率逐年走低。

盡管監管層擡高符合條件險企股權投資比例上限,在「償二代II期」後又下調股權投資風險因子。但國家金融監管局在9月下旬的新聞釋出會上透露,險資投資股票/股票型基金規模已超3.3萬億元,比起31.8萬億的保險資金運用余額,險資在股票、股票型基金上的投資只占10%出頭。

保險企業股票資產持有比例不高,一方面與行業審慎經營的特點有關,不可能像散戶一樣,將高比例的倉位放在風險市場;另一方面即使是長牛的已開發國家市場,當地險企也將40%以上的資產配置在債上。在市場暫無長牛的現在,險企配置股權資產的比例也還算不低。

去年起,監管層鼓勵A股上市公司透過現金分派的方式給予股東回報,給了保險公司長期股權投資更多選擇。

(中國平安2024年中報)

2024年中期時,中國平安「未實作損益」大幅優於2023年同期。從表象看,是中國平安加大了高股息股票的投資。平安資產端變得更紮實了。

三季報顯示,中國平安年化綜合投資收益率5.0%,同比是提升了一些,但參照A股等資本市場表現看只能說中規中矩。

9月24日至9月末,A股大幅上漲。前幾天新華、太保、國壽業績預告紛紛大幅預喜。

平安前三季度凈利潤增長36.1%,低於幾家預告的可比同行。有些投資者問我是否又發生了減值,我捋了一下減值並無異常。主要是平安資產結構與其他保險集團不同所致。

(中國人壽2024中報)

其中同比表現最好的國壽一是因為去年同期業績前值低,二是因為「交易類金融資產」占比更高(從凈利潤彈性看,其中股票、權益基金比例高於平安)。

(中國平安2024年中報)

中國平安股票資產凈額不少,但大多立足長期持股收息,還有些長投股權按照攤余成本法計量。 對保險公司即期凈利潤彈性影響最大的是「以公允價值計量且變動計入當期損益的金融資產」,平安中報該資產類目股票、權益型基金總額環比去年末其實少了200多億。雖然三季報裏險企投資組合披露的不如中報細致,但按照中報的趨勢推測,平安前三季度凈利潤「彈性」低於幾家同行合情合理。

10月10日,央行宣布創設首期5000億元「證券、基金、保險公司互換便利」,支持符合條件的證券、基金、保險公司以債券、股票ETF、滬深300成份股等資產為抵押,從央行換入國債、央行票據等高等級流動性資產。

眾所周知,保險公司要保留一些快速可變現資產,以滿足日常營運、退保、保單賠付、分紅所需。

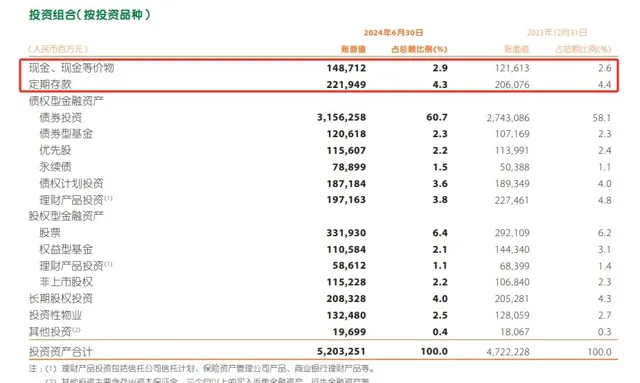

(中國平安2024年中報)

中國平安中報顯示,現金、現金等價物、定期存款總額約3700億,債券類資產中預計也有數千億可快速變現,但此類資產回報恐難滿足險企內涵投資收益率假設的要求。

「互換便利」的出現有助於保險企業調整資產包,將更多閑置資金配置到股票等權益資產中。不過現在第一期近5000億的規模,目前「分蛋糕」的主要是券商,中國平安等險企暫未分到「互換便利」。若「互換便利」規模長期擴大,則會對險企投資端有輕微的正向影響。

房地產行業的情況大幅好於前兩年。盡管幾乎全部的房企都在減少主動拿地並最佳化團隊,至少債務違約的數量少了不少,險企資產質素進一步夯實。

關於中國平安首席投資官換人,個人還是贊成的。從資產結構看,鄧的時代平安資產包和姚的時代差不多,只不過姚的時代宏觀經濟波動比現在大,地產風險暴露的比現在多一些。鄧任期內重要的舉措一是增配了權益類基金,二是增配了高股息類股權投資。不過從結果而言,權益類基金加倉選擇的時機不夠好,減倉又減在了黎明前;增配高股息股權是行業共性趨勢,並不能說是鄧的功勞。本人認為應該做出調整的「聯營合營資產」卻幾乎沒什麽變化。從鄧的履歷看,其擅長的主要是固收產品的投資,站在實際利率快速下降的現在,鄧守成尚可,但進取不足。FVTPL中的股票、權益基金投資其實還有不小可「最佳化」的余地。

(中國平安2024年三季報)

資管業務不知道是否是鄧分管,前三季度凈利潤還約有17億,到了三季度末變成虧損17億,或是又有減值發生。

繼任者郭的傳聞我聽過一些,能在平安集團做到這個位置,能力肯定沒問題,但能否協調所屬部門,完成集團的考核目標仍有待檢驗。

三、牛市出現與否只影響平安的漲速,不影響平安股價目標。

關於股東回報,中國平安在監管層沒有號召「提升股東回報」前,就是A股上市公司中唯一的一年兩度分紅的企業。 因壽險改革導致凈利潤下降,除中國平安外的其他A股同行們在2020年前後至今的時間裏,分紅回報水平有所下降,只有中國平安還在「固執」的提升。假設2024年平安分紅與去年等同,即使拿當前的股價測算,中國平安股息率依舊超過4%。

中國平安正在全國各地加快建設醫療、養老機構。以醫療機構為例,即使共建非三甲的綜合性醫院也要投入數億。今年聽說平安「發行美元可轉債以支持線下醫養機構建設」這一訊息後,我就知道分紅回報短期不可能再增加了,能保持與去年一致就不錯了,結果平安的確符合我的「最好預期」。

我在2021年時一直就在和大家講「重點觀察中國平安保代人力數據,保代人力見底之時就是平安基本面見底之時」。這是因為中國平安70%左右的凈利潤源於壽險,而個人保代貢獻新業務價值最多,人力企穩並重新進入上升通道後,就意味著中國平安的主業重回增長通道。由於中國平安銀保渠道改革超預期(少部份因網格化渠道貢獻),以及多層次產品的搭建,平安新業務價值率驅動新業務價值先於保代數量反彈,中國平安基本面低點於去年確認。而 中報人力見底的數據直接兌現了新業務價值向上加速的右側拐點 。

至於為什麽選中國平安?懂行業的投資者可以關註下中國平安與其他保險公司在財務處理細節的差異,中國平安是最審慎的一個。每當新財務準則落地,最早執行的永遠都是中國平安。不懂保險的投資者也可以看看月保費,尤其是季度末月份保費數據披露豐富度的差異,真的可以見微知著。每次行業政策有變時,平安一直都是反應最快,行動最迅捷的。分紅方面也是國內極少數能給到投資者連貫預期的險企。站在我的角度,平安現在負債端領跑是必然,投資端能做到「以正合」,「以奇勝」對於限制較多保險行業來說很難,但基於平安的企業文化的信心,還是有可能實作的。其他一些人身險公司,雖然看起來新業務價值還在增長,但負債端增長質素並沒有提上來,或還是采用「提費用」的老辦法,長期不利於壽險利潤的釋放。深究則槽點更多,我也沒辦法長期跟蹤。

回想 2015年牛市結束後,保險板塊雖跟隨大盤回落,但由於保代考試的取消,人海戰術讓保險公司新業務價值進入一輪快速增長期,多家人身險企業股價創新高。2024年以來,保險股的處境和2015年有些類似。本輪人身險公司從壽險改革的重大影響中走出,中國平安新業務價值、保代人力等關鍵指標均已改善,保險產品的結構、保險+生態的搭建正處於舒適區,預定利率下調、高股息板塊讓險企在一定程度上可應對利差損的風險。即使今年指數不走牛,國內人身險龍頭們股價本也進入上漲周期了。牛市影響的只是漲速,並不會影響終點!

我想很多粉絲一定會問我「終點」對應多少股價,這事說多了太敏感。我只能說在不出台類似「壽險改革」等重大政策的基礎上,按照現有的宏觀基本面走勢推測,我是看反轉的!

最後,近期一些依據平安基本面,說短期有極大上漲空間的文章開始增加,在此我要提醒投資者,牛市氛圍下,上漲幾乎和基本面無關。平安除了自身「塊頭較大」不受遊資待見外,投資端預期也是股價表現的關鍵,短期快牛延續才能拉動保險股大幅上漲,但其實險企不愛快牛愛長牛。相對來說保險股更適合長期持有,而非短期投機!