中國基金報記者 南深

5月13日上午,龍津藥業收到了深交所的年報問詢函。

根據公司4月30日釋出的2023年年報,其營業收入不足1億元,同比下滑近30%,扣非後凈利潤則錄得虧損近4000萬元,為連續第五年虧損。深交所要求公司說明持續經營能力是否存在重大不確定性。

值得高度關註的是,龍津藥業在營收不多的情況下,銷售費用畸高,尤其是其中的市場費用占到營收的67%。監管要求說明「是否存在商業賄賂或為商業賄賂提供便利的情形」。

因觸及深交所股票上市規則「最近一個會計年度經審計的凈利潤為負值且營業收入低於1 億元」情形,龍津藥業股票在5月6日已經被實施退市風險警示(即*ST),公司股價隨之出現連續跌停。截至5月13日上午收盤,龍津藥業已經是連續第六個交易日跌停。

持續經營能力

是否存在重大不確定性?

龍津藥業財報顯示,2023年度,公司實作營業收入8662.25萬元,同比下降29.56%;2019年至2023年,公司歸屬於上市公司股東的扣除非經常性損益的凈利潤(以下簡稱「扣非後凈利潤」)分別為-3988.6萬元、-252.59萬元、-1030.45萬元、-5734.4萬元、-8,110.48萬元,連續五年為負。

深交所要求公司結合行業發展情況、公司主營業務發展情況、主要產品或服務的核心競爭力、毛利率變化情況以及資產結構及債務情況等,說明連續虧損的主要原因,為提高主業盈利能力及改善持續經營能力已采取或擬采取的具體措施。

深交所還要公司說明持續經營能力是否存在重大不確定性,是否觸及深交所【股票上市規則(2024 年修訂)】第9.8.1條第(七)款規定的其他風險警示情形。

根據該條款,存在「最近三個會計年度扣除非經常性損益前後凈利潤孰低者均為負值,且最近一個會計年度審計報告顯示公司持續經營能力存在不確定性」情形的,深交所對其股票交易實施其他風險警示,也就是ST。

需要註意的是,龍津藥業年報釋出後,財務指標觸及前述規則第9.3.1條第一款第(一)項的規定「最近一個會計年度經審計的凈利潤為負值且營業收入低於1億元,或者追溯重述後最近一個會計年度凈利潤為負值且營業收入低於1億元」的情形,公司股票已經被實施退市風險警示,即*ST。

另外,年報顯示,公司2023年財務報表被出具了標準的無保留意見審計報告。深交所要求公司說明在目前財務狀況下,仍采取持續經營假設為基礎編制年報的依據及合理性。

市場費用占當期營收67.59%

是否存在商業賄賂?

龍津藥業的另一大問題是,銷售費用尤其是其中的市場費用畸高。

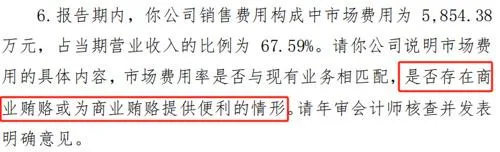

2023年財報顯示,公司發生銷售費用6473萬元,而如前所述,公司2023年的營收不過是8662.25萬元,也就是說,公司銷售費用占到了當期營收的73.6%。銷售費用的大頭是「市場費用」,為5854.38萬元,占公司當期營業收入的比例為67.59%。

深交所要求公司說明市場費用的具體內容,市場費用率是否與現有業務相匹配,是否存在商業賄賂或為商業賄賂提供便利的情形。監管還要求年審會計師核查並行表明確意見。

中國基金報記者註意到,過往財報來看,龍津藥業的銷售費用占比一直不低,在整個醫藥上市公司乃至整個A股都是偏高的存在。

2019年到2022年,公司營業收入分別為2.75億元、2.54億元、7.03億元和1.23億元,而同期的銷售費用為1.82億元、1.58億元、1.65億元、8033萬元,銷售費用占比分別為66%、62.2%、23.5%、65.3%。

子公司剛增資就減值

相關業務是否具有商業實質?

根據龍津藥業於2023年6月30日披露的【關於對外投資取得控股子公司的公告】,公司全資子公司雲南龍津梵天生物科技有限責任公司以現金方式向參股公司上海柔以時生物科技有限公司(以下簡稱「柔以時」)增資3000萬元,其持股比例由增資前的10%增加至75.61%,柔以時納入公司合並報表範圍。柔以時主要經營功能性個護美妝產品。

深交所要求公司補充說明投資柔以時的背景及原因,與公司核心業務的關聯性,主要客戶及與公司的關聯關系,在手合約等情況,說明柔以時相關業務是否已形成穩定業務模式,是否具備可持續性,是否具有商業實質。

年報顯示,龍津藥業本期因收購柔以時形成商譽1009.27萬元,投資形成盈虧-785.34萬元,對收購柔以時形成的商譽計提減值744.98萬元。

監管要求公司說明投資柔以時對公司生產經營和財務報表的影響,交易的定價依據及合理性,相關會計處理,商譽的確認是否符合企業會計準則的相關規定,減值計提是否充分合理,並要求年審會計師核查並行表明確意見。

編輯:艦長

稽核:陳思揚