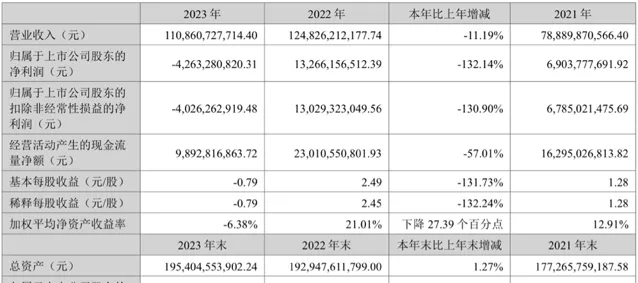

牧原股份2023年營業收入實作1108.61億元,同比下滑11.19%;歸母凈利潤為-42.63億元,同比下降132.14%

標點財經、投資時間網研究員 董琳

受生豬價格持續低迷影響,國內最大的生豬養殖企業——牧原食品股份有限公司(下稱牧原股份,002714.SZ)在2023年首次出現年度凈虧損。

作為行業龍頭,牧原股份主營業務為生豬的養殖銷售、生豬屠宰,主要產品為商品豬、仔豬、種豬及白條、分割品等豬肉產品。公司采用垂直一體化的經營模式,現已形成集飼料加工、種豬育種、商品豬飼養、屠宰肉食為一體的豬肉產業鏈。截至2023年末,該公司已有養殖產能約8000萬頭/年;共投產10家屠宰廠,投產屠宰產能2900萬頭/年。

年報數據顯示,牧原股份2023年實作營業收入1108.61億元,同比下滑11.19%;歸屬於母公司股東的凈利潤(下稱歸母凈利潤)為-42.63億元,同比下降132.14%;扣非後凈利潤為-40.26億元,同比下降130.90%。

具體到業務上,該公司2023年養殖業務和貿易業務分別實作營收1082.24億元、30.23億元,分別同比下降9.62%、45.13%;屠宰、肉食業務營收為218.62億元,同比增長45.79%。

針對牧原股份2023年報中所披露的多項財務數據,深交所日前向該公司下發年報問詢函,從貨幣資金與負債、核心業務收入及成本、存貨價值、固定資產、關聯交易等五個方面提出問詢。

二級市場上,截至5月14日,牧原股份股價收於47.68元/股,當日總市值為2606億元。

2023年牧原股份主要會計數據

數據來源:公司財報

公司流動性受關註

標點財經、投資時間網研究員註意到,牧原股份的債務壓力及流動性風險,成為此次深交所關註的重點。

截至2023年末,牧原股份流動負債超過流動資產310.76億元,資產負債率為62.11%,較上一年末增加7.75個百分點;速動比率為0.23,同比下滑25.81%;短期負債金額為469.29億元,同比上升60.91%;一年內到期的非流動負債金額為86.51億元,短期償債壓力較大。

貨幣資金方面,2023年末,牧原股份的貨幣資金余額為194.29億元,其中,受限貨幣資金主要為銀行承兌匯票保證金、貸款保證金、期貨保證金、信用證保證金等,金額為56.53億元。期末該公司應付賬款金額為234.63億元,其他應付款金額為110.92億元。

對此,深交所要求牧原股份結合公司營運資金需求、經營現金流等情況,說明持有貨幣資金與長短期借款金額同時較高的原因與合理性。並且,還要求該公司說明針對一年內到期負債的償債計劃、資金來源及籌措安排,公司是否存在流動性風險。

雖然目前牧原股份尚未對監管問詢進行公開回復,不過該公司在此前的投資者調研會上曾表示,自2023年以來,牧原股份一直秉持著穩健增長的經營策略,並不斷最佳化負債結構。公司在融資端保持暢通,與中國農業銀行、中國建設銀行、中國銀行等主要銀行保持長期、穩定的合作關系。截至2023年末,公司整體銀行授信額度超過950億元,尚未使用授信額度超過300億元。債務成本方面,公司貸款利率整體下降,除部份原有貸款利率略高於4%外,整體貸款利率在4%以內,其中新增貸款利率降至3.75%左右,保持較低的融資成本優勢。

生豬養殖業務成本與同行差異較大

牧原股份的生豬養殖業務成本也是此次深交所問詢的重點之一。

年報顯示,2023年全年該公司銷售生豬6381.6萬頭,其中,銷售商品豬6226.7萬頭,仔豬136.7萬頭,種豬18.1萬頭;生豬養殖業務實作營業收入1082.24億元,同比下滑9.62%,毛利率為2.92%。

在成本端,牧原股份的生豬養殖業務的成本主要由飼料、職工薪酬、藥品及疫苗費用、折舊等構成。公司2023年全年平均商品豬完全成本約15元/kg左右,具有較強的成本優勢。問詢函中提及,2022年,牧原股份飼料中豆粕用量僅占7.3%,約為行業平均水平14.5%的一半;2023年,該公司飼料中豆粕用量進一步降至5.7%。監管認為,牧原股份在生豬養殖業務中的飼料結構與同行存在差異。

據此,深交所要求該公司結合飼料結構、飼料支出占比、豆粕、玉米等農產品的市場價格波動情況、人工成本的占比及波動情況、藥品及疫苗費用頭均開支是否與同行業可比公司存在重大差異等因素,量化分析公司生豬養殖業務的成本構成及平均商品豬完全成本與同行業可比公司的差異情況、產生差異的具體原因及合理性。

標點財經、投資時間網研究員註意到,牧原股份在年報中針對原材料價格波動的部份提到,近年來,農業農村部大力實施豆粕減量替代行動,聚焦「提效減量、開源替代」,在需求端壓減豆粕用量,在供給端增加替代資源供應,公司積極向行業共享公司核心技術,推廣低豆日糧套用。2023年,公司和西湖大學合作,聚焦合成生物領域科技發展前沿開展攻關。與元素驅動(杭州)生物科技有限公司合作成立河南牧元安糧合成生物技術有限公司,聚焦豆粕減量替代和其他生物基產品。

一季度業績仍承壓

進入2024年,牧原股份業績並未出現明顯好轉。

從銷售情況來看,2024年1—3月,該公司共銷售生豬1601.1萬頭,同比上升15.64%,而從生豬銷售均價來看,豬價進一步走低,銷售均價為13.97元/kg。在此情況下,牧原股份今年一季度實作營收262.72億元,同比增長8.57%;實作歸母凈利潤-23.79億元,同比下滑98.56%;實作扣非凈利潤-23.87億元,同比下滑90.62%。

對此,牧原股份方面表示,2024年出欄量增長帶來營收的提升,但2024年一季度生豬價格同比有一定下降,此外由於冬季疫病造成養殖成績下降以及春節期間有效銷售天數少,一季度生豬養殖完全成本階段性上升,導致虧損。但從整體來看,公司一季度雖然出現虧損,但頭均虧損在收窄。

好訊息是,4月單月牧原股份銷售生豬545.0萬頭,銷售收入為91.53億元,銷售收入同比、環比均有小幅上漲。當月該公司商品豬銷售均價為14.80元/公斤,同比上漲4.22%,環比上升3.93%。

對於2024年生豬價格走勢的判斷,牧原股份近日在投資者互動平台上表示,公司對今年的豬價保持謹慎樂觀的態度,預計整體價格表現較去年更好一些。在供給端,當前行業能繁母豬已降至合理區間,2024年生豬供應量預計將低於去年;在需求端,隨著經濟穩中向好,2024年需求量預計將有一定上升。

機構也認為,市場行情有向好趨勢。國盛證券表示,5月行業出欄節奏和體重或回歸常態,供應下降和乘數效應的減弱,或支撐豬價反應和合理的供需定價邏輯,景氣趨勢有望再度確立。長江證券研報指出,在生豬養殖行業成本競爭白熱化的背景下,只有成本優勢顯著的集團企業才擁有未來。