中新經緯7月17日電 (薛宇飛)16日,多家基金公司公告稱,旗下QDII產品出現較大振幅溢價,提醒投資者關註溢價風險。今年以來,QDII基金出現一波上漲勢頭,產品限購、風險提示、臨時停牌等情況屢次出現。

不過,並非所有QDII產品都取得較好收益,截至7月16日,有12只QDII基金的年內收益仍在-20%以下。目前,全市場的QDII產品年內業績首尾相差超過60個百分點。

41只QDII產品年內收益超20%

據Wind數據顯示, 截至7月16日,全市場有41只QDII產品(註:同一產品不同份額,只統計一次)2024年以來的收益率超過20%。 其中,景順長城納斯達克科技市值加權ETF、建信新興市場優選、天弘全球高端制造、景順長城納斯達克科技市值加權聯接、易方達標普資訊科技指數在收益方面處於領跑狀態,年內收益率分別為38.25%、36.89%、32.83%、32.27%、30.08%。

這些基金中,多是受美股尤其是美股中的人工智能、半導體板塊的影響較大。據景順長城納斯達克科技市值加權ETF2024年一季報顯示,該產品投資於美國證券市場的股票及存托憑證的資金占基金資產凈值比例約為97.28%,十大重倉股分別為輝達公司、微軟公司、蘋果公司、Meta、谷歌、博通公司、谷歌、美國超威半導體公司、奧多比公司、高通公司。

建信新興市場優選同樣如此,截至今年一季度末,該基金投資於美國證券市場的股票及存托憑證的資金占基金資產凈值比例約為59.47%,一季度末的十大重倉股分別是SK海力士、輝達、台積電(美股)、阿斯麥、高通、聯發科、套用材料、日月光、Onto、ARM。

由基金經理張坤管理的易方達亞洲精選也扭轉了連續幾年業績不佳的情況,截至7月16日,年內收益率約為19.78%。與前述幾只基金有所區別的是,張坤對港股保持了較高的配置比例,截至一季度末,港股、美股的配置比例分別約為59.97%、34.53%,配置比例變動不大。

從重倉股名單,張坤對港股的科技股有所減配,增配了非必需消費品,例如奢侈品牌普拉達;美股中則重點配置半導體標的,在一季度末,台積電、阿斯麥、超威半導體三只半導體個股位列十大重倉股之列。

重倉醫藥股基金收益慘淡

眾多QDII產品中,也有部份基金業績表現較差。據Wind數據顯示,截至7月16日,全市場共有75只QDII基金的年內收益率告負,其中,有21只產品的年內收益率在-10%至-30%之間。

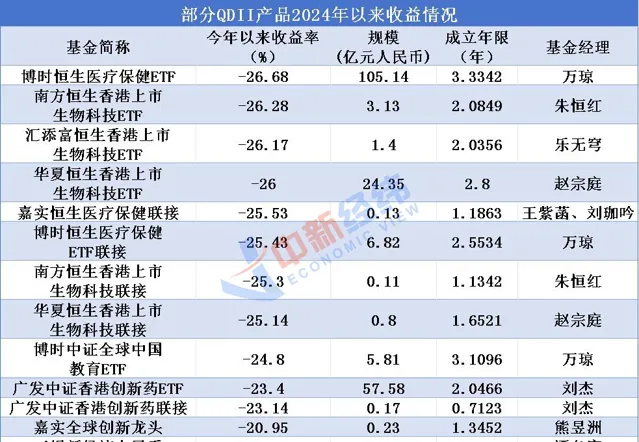

重點投資於港股市場醫藥板塊的相關ETF基金收益最為慘淡,目前,年內收益率在-20%以下的QDII產品基本上都是此類基金。 截至7月16日,博時恒生醫療保健ETF、南方恒生香港上市生物科技ETF、匯添富恒生香港上市生物科技ETF、華夏恒生香港上市生物科技ETF、嘉實恒生醫療保健聯接的年內收益率分別約為-26.68%、-26.28%、-26.17%、-26%、-25.53%。

上述5只指數型基金中,博時恒生醫療保健ETF、嘉實恒生醫療保健聯接跟蹤的標的是恒生醫療保健指數,剩余3只基金跟蹤的標的是恒生香港上市生物科技指數。截至7月16日,恒生醫療保健指數、恒生香港上市生物科技指數今年以來分別累計下跌了27.77%、27.58%。

一些重倉醫藥板塊的主動權益型公募基金也收益不佳。自譚冬寒於2022年1月接任工銀瑞信新經濟人民幣基金經理職務後,該基金的投資領域從互聯網新經濟、醫藥、新能源車等板塊轉向以醫藥為主,按照該基金對行業的劃分,近兩年投資於「保健」行業的資金占比都在70%及以上,到2024年一季度末時降至61.72%。今年以來,該產品的收益率約為-18.39%。

摩根中國生物醫藥、匯添富香港優勢精選、易方達全球醫藥行業人民幣同樣如此,重倉的都是醫藥股,截至7月16日,年內收益率分別約為-16.74%、-16.62%、-16.29%。梳理這幾只主動權益基金持倉會發現,它們的一些重倉股有所重疊,比如,上述4只基金的十大重倉股中都有科倫博泰生物-B,信達生物則出現在其中3只基金的重倉股名單中。

醫藥股未來表現如何?

不止港股,A股上市的醫藥公司股價也出現一定調整,今年以來,中證申萬醫藥生物指數累計下跌約20%。醫藥板塊股價的調整,讓醫藥主題的公募基金業績承壓。

在今年的一季報中,易方達全球醫藥行業人民幣基金經理楊楨霄表示,會努力工作,力爭回報投資者的信任。楊楨霄還稱,繼續看好中國醫藥行業尤其是創新相關醫藥公司的表現。整體來說,持續看好嚴肅醫療方向,具體的邏輯和去年底並無太大差異,雖然很多公司年初至今股價表現一般,但二級市場的價格最終還是會逐步反映產業層面的積極變化。

國信證券認為,醫藥行業持續下跌、關註度持續走低加速了該板塊的觸底反彈預期,預計中報披露之後,醫藥行業各方面的利空因素將充分反映,投資者對於全年以及明年的增長預期相對明確,將是布局的好時期。從行業基本面來看,醫藥上市公司整體已經連續三個季度負增長,未來將呈現更加健康的增長。華福證券稱,透過回顧歷史上醫藥行業的「至暗時刻」,醫藥行業已經處於明確底部,考慮當前的配置和估值,目前或為市場底部。

中信建投證券醫藥及大健康研究組組長賀菊穎在近期的研報中稱,對於下半年醫藥板塊建議保持信心,等待時機。她認為,處方藥業績持續爬坡,「創新+準入」拉動增長,2024年內催化密集,看好創新藥及仿創結合的優質公司;器械板塊看好下半年增速逐步恢復;中藥板塊預計下半年增速改善,看好行業龍頭企業;看好國企改革的優質標的;原料藥行業結構性機會;看好出海方向領先創新藥及器械企業。