最近很明顯上海深圳北京杭州等城市的成交量出現了短期回暖,不少人又開始問我要不要換房,什麽時候應該置換。關於換房的邏輯和實操,我在我的課程其實教了,大家自己去領課程學完再操作。

休養生息、去杠桿是我們這幾年的主基調,無論是企業還是個人都如此。

對於普通人而言,這幾年面對一系列的打擊後,不得不變得保守起來。

大家的投資行為從加杠桿,變成去杠桿。

主要特征就是: 減少負債、增加存款。

上半年的存款數據出來了,人民幣存款繼續增加11.46萬億,其中住戶存款增加9.27萬億。

目前住戶存款余額繼續創歷史新高——147.48萬億。

過去幾十年居民儲蓄增速一直不超過兩位數,16年、17年的增速分別是9.5%、7.7%。

但是在20年後就開始兩位數增長,22年更是增長17.4%。

在2020年1月的時候,我們的居民儲蓄數據86.1萬億,到今年六月份則為147.48萬億。

也就是四年時間,14億中國人存了61.38萬億。

這是什麽概念呢?

大家可以對比一下全國的房產總值,前幾年有專家統計過中國的房地產市值為65萬億美元,大約450萬億人民幣。

如今全國房價整體縮水3成左右,我就算減少約130萬億,剩下310萬億。

四年時間,中國房產縮水大約130萬億,中國人居民存款增加61.38萬億。

房地產本來就有一定的杠桿率,等於說銀行新增1元存款,就會抽走了2塊多的房產價值。

可見錢從來不會無緣無故消失,只是從一個地方遷移到另一個地方而已。

以前中國人有錢第一時間想到的就是買房,房產就是中國人最大的財富儲蓄池。

哪怕租售比少得可憐,但是房價漲幅的收益可比銀行收益高太多了。

而隨著房價開始下跌後,老百姓為了修復自身的負債表,降杠桿。

有的選擇提前還款,有的選擇賣房套現,在沒有找到合適的投資標的之前,大家都集中往銀行存錢,於是我們的存款余額突飛猛進。

這裏涉及到一個數據,叫做 居民的存貸比。

一般經濟情況較好,資產價格不斷上漲的時候,人們會習慣把錢拿去投資理財,此時的存貸比重會偏高一些。

而在經濟環境弱,資產價格縮水,人們傾向存款,那麽存貸比就會下降。

我們把這兩組數據拉長時間看,在2015年的時候我們存貸比還不到50%,國人還是以存款為主。

棚改發力後全民買房,貸款增加的速度比存款快多了,存貸比開始不斷上漲,在2021年的時候達到最高點68%。

而後開始下滑,一直到今年6月份已經下滑至54%,已經跌至2016年的區間。

按照目前的趨勢跌到2015年,也就是跌破50%的概率非常大。

這妥妥的就是降低負債,去杠桿啊。

哪怕到今年為止,大部份老百姓依舊在提前還貸,從數據看就很直觀。

全國個人住房貸款余額在2022年達到頂峰後開始下降了,2023年末個人住房貸款余額38.17萬億元,較於2022年減少6000億,今年1季度更是錄得負增長。

房地產領域,這幾年就是全民都在去杠桿!

我們前幾年的居民負債表的確是過高,像深圳杭州等個別城市甚至超過100%,長期下去泡沫早晚有一天會戳破,這是無法避免的。

換句話說,2024年的中國樓市基本面肯定是比3年前的要更加健康,起碼泡沫已經擠掉了一大半了。

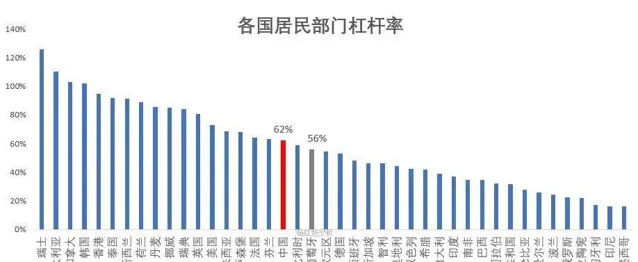

中國居民杠桿率和國際比較,多數時候研究者是用的BIS數據。

美國居民杠桿率在2007年12月達到98.7%的歷史高點,也就是次貸危機前夕,次貸危機後經歷了居民去杠桿,2022、2023年末為75.5%、72.9%。

2023年末,日本、德國的居民杠桿率為65.7%、52.1%。

而我們在2023年末時候居民杠桿率為62%(這個是BIS數據統計的數據,和國家與金融發展實驗室統計的相差1%)。也就是中國現在居民杠桿率已經和日本接近了。

從全球來看,我們的居民杠桿率處於正常水平,這幾年房貸利率也下調了,居民也在提前還貸,房產端的負債壓力沒有之前那麽高了。

如今大家集體在降杠桿,市場擠掉泡沫,其實也是屬於市場自我修復的一個過程。

全民去杠桿,最後的結果是什麽呢?

接下來的數據可能會顛覆大家的認知。

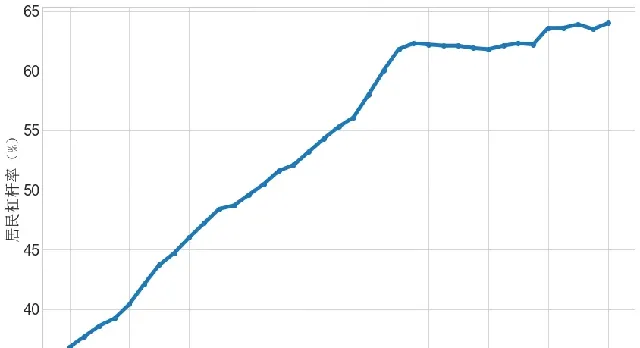

哪怕是全民去杠桿,全民在提前還貸,全民在存款,最後我們的杠桿率不僅沒有降低,反而還上漲了。

國家金融與發展實驗室的數據顯示,我們今年一季度的居民杠桿率依舊上漲了, 從2023年末的63.5%上升至64.0%。

資料來源:中國人民銀行、國家統計局;國家資產負債表研究中心

可能很多人都無法理解, 為什麽房貸壓力小了,居民的杠桿率反而上升?

本來居民杠桿率在2022年到達頂點後就開始穩住了,但是從2023年起,居民杠桿又開始緩慢攀升。

事實上,這一上升其實並非來自債務增加,而是經濟增速的疲軟。

如果說杠桿率的分子是債務,分母則是gdp。

而我們目前的gdp的名義增速還低於實際增速,從而導致居民端杠桿率的上升。

換句話說,雖然債務少了,但是賺的錢也變少了。

再來看消費,以前大家都說房地產擠壓消費,房地產是最好的避y藥。

而如今房價終於下降了,房貸余額也比之前少了,房地產領域的去杠桿,真的能夠幫助提升消費嗎?

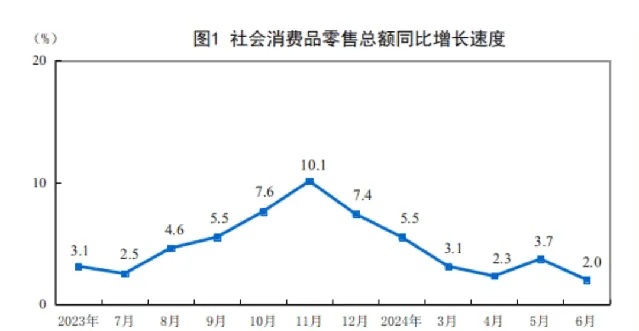

昨天經濟數據出來了,6月社會消費品零售總額同比增長2.0%,預期3.3%。

3月以來,社零數據一再低於預期,消費並沒有因為房價下降而上升。

這也正面反駁了房地產壓縮消費的論調,消費低迷的原因還真不能賴房地產。

提升消費一般是來源於兩點,一是資產價格上漲,二是收入上漲。

收入上漲很好理解,資產價格可以是房價,也可以是股價。

在2019年的時候,房價和股價都在上漲,而那幾年也是消費升級喊得最厲害的時候。

所以消費和房價應該是正向關系,房價漲、股價漲,哪怕是紙面財富,但是大家心裏舒坦開心,才更有動力去消費。

為啥老美是消費大國,看看美股就知道了。

而我們在22年後,房價開始急轉直下,消費隨之也跟著beng了。

經濟是一個非常復雜的系統,不是說單一的居民提前還款,減少負債,增加存款就可以真的降低杠桿率了,也不是只要房價下跌,老百姓就會去消費。

大家經常紙面上的推論和現實的情況完全對不上。

而想要真正降低居民的杠桿率,提振消費, 目前的辦法就是降息,央媽下場購買國債。

前者是降低居民和企業部門的債務壓力,最近央行有提到了降息的事情,今年應該還會有一輪降息。

後者則是幫忙償還過去即將到期的債務,還可以拿出更多資金投入經濟發展,拉動投資帶動就業,關鍵是穩住房價和股價。

央行既然已經發聲,後續肯定會行動的,最近大會正在進行中,期待重大利好可以盡快落地吧!