近期,國盛證券釋出專題報告【豬價的彈性來自哪裏】,深入探索了影響豬價彈性的三大要素。

先說結論: 6月以來,全國生豬均價中樞上行,但行業並沒有出現相對激進的二育操作,考慮2023年母豬變化節奏和年度的消費彈性,供應的減量仍在持續,消費的季節性上行即將來臨,周期或在當前基礎上再上台 。

或基於對豬周期後續的看好,相關主題ETF資金面十分強勢。其中, 管理費僅為0.2%的畜牧養殖ETF份額26連增,份額連續增長2.7億份,合計流入資金1.85億元。

研報學術性較強且篇幅較長,本文梳理主要內容以供參考。

1、能繁母豬影響

產能的變化可以從時間維度大致框定周期反轉的長度,但是由於 能繁母豬 作為單一變量,從母豬配種到商品豬育成過程中,仍有不確定性因素,從而導致產能與最終供應會有偏差。

在產能調整斜率放大的過程中,往往也會出現配種率等效率數據的放大,這種放大可能是外因,如疫病、天氣,也有可能是內因,如情緒。

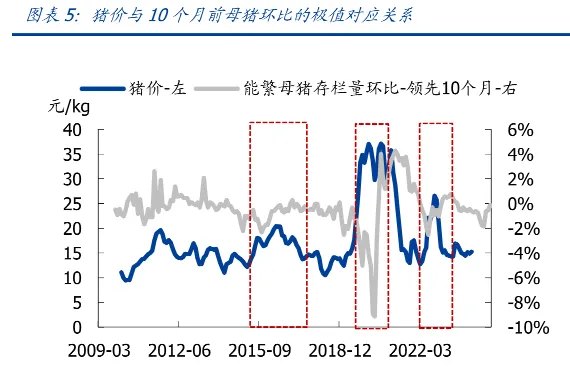

從經驗數據看, 能繁母豬環比的加速時間點與 1 0個月後的豬價極值有一定的對應關系,也往往對應著供應同比調整的極值點 。

本輪能繁母豬調整中,能繁加速去化的時間點在2023年11月、2023年12月和2024年1月,能繁環比降幅為1~2%,進而推算 極值可能出現的時間點在2024年9-11月 。

2、需求影響

通常而言, 豬肉 四季度的消費最旺盛,平均豬肉產量與盈利水平均為最高 ; 二季度的消費最弱,平均豬肉產量與盈利水平均為最低 ;一季度與三季度消費定性評估在第二、第三位。

從歷史上豬價走勢來看,在供應強約束下, 需求的作用有限 。

需求的不均衡,會使得供應曲線落入相應時段時產生沖抵或疊加的作用,進而熨平或加大豬價的彈性。在上行周期中, 價差關系會被放大 ; 而在下行周期中,價差關系縮小但依然存在 。

3、投機性影響

年內需求的季節性作為一個經驗結論,會影響生產端生產決策—— 力圖在年內最佳時機出欄生豬 。相比於年度穩定的需求趨勢,年內二三季度出現了異常的需求上升,或與近年來增長的 二育 勢力相關。

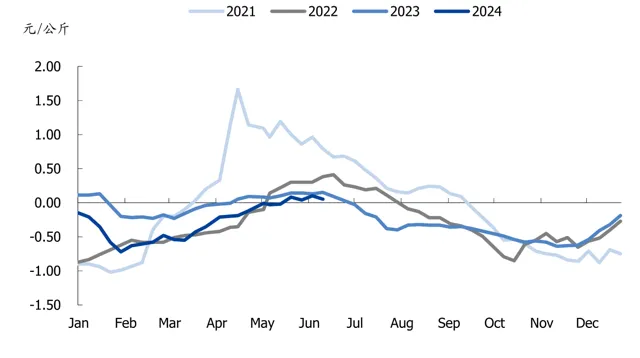

基於體重和標肥價差的數據,當前二次育肥量或相對有限。 2022年後,行業整體體重水平有所上升,截至2024年6月第二周,16省市宰後均重91.79Kg,同比增長1.1%,高於均線1.1%,與2021、2022年高位相比仍有較大差距,體重尚未形成對供應的扭轉。

此外,6月以來,標肥價差位於0.1元/kg左右,處於近4年季節性的低位, 市場未出現明顯對於標豬的投機性需求,進一步反映當前二育水平低於往年。

綜合來看,基於三點:① 供應的減量仍在持續 ,② 消費 旺季 即將來臨 ,③ 行業並 未 出現相對激進的二育操作 ,國盛證券認為 周期或在當前基礎上再上台 。

相關內容來源:國盛證券【養殖行業生豬問答系列三:豬價的彈性來自哪裏】,有刪改。