中國乳業發展數十年,行業競爭格局也在悄然改變。

5月30日,光明乳業(600597.SH)在上海舉行2023年股東大會。會上,光明乳業董事長黃黎明等公司管理人員重點回答了投資者投擲的營收下滑、產品銷售動力不足,以及拓展全國市場進展緩慢等問題。

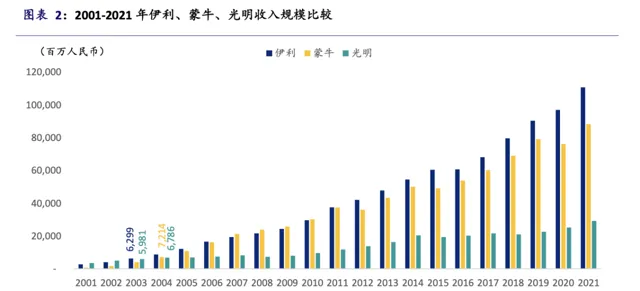

紅星資本局註意到,光明乳業曾是國內乳業龍頭,2002年成功上市成為「乳業第一股」。同年,光明乳業在國內乳業中產銷量、銷售收入、利稅總額、市場占有率等均排名第一。

然而近年來,光明乳業業績整體走低。財報顯示,光明乳業營收從2021年的292.1億元降至2023年的264.85億元,今年一季度營收同比再次下降9.25%。從同行業情況來看,伊利股份(600887.SH)2023年營收1261.79億元,蒙牛乳業(02319.HK)同期營收也接近千億。

從「行業第一」到業績遠落後於曾經的對手,光明乳業為何掉隊?

第一部份:

2021年達到巔峰,之後開始下滑

公開資料顯示,光明乳業成立於1996年,業務淵源始於1911年,主營業務為各類乳制品的開發、生產和銷售,奶牛的飼養、培育,物流配送等業務。

當時,光明乳業憑借送奶入戶的服務,領跑中國乳制品行業。

2002年,光明乳業的營收已經超過50億元,遠超當年的伊利與蒙牛;光環之下,光明乳業在上交所成功掛牌,成為「乳業第一股」。

這也成為光明乳業的巔峰時刻,此後業績相繼被伊利與蒙牛反超。近年來,光明乳業的業績持續走低。

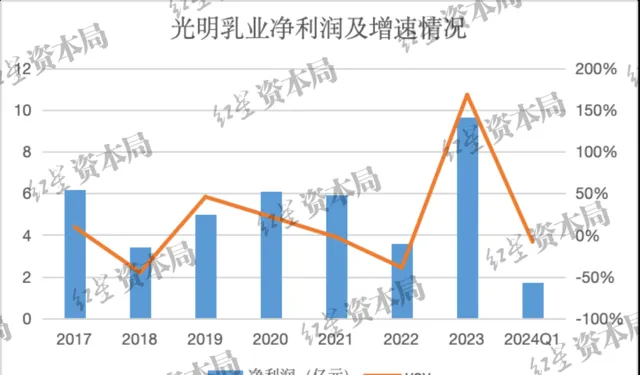

翻看光明乳業近年財報,營收在2014年就已突破200億元,此後數年一直在200億元左右徘徊;2021年,光明乳業營收來到歷史高點292.06億元,此後開始下滑。

財報顯示,2022年,光明乳業營收282.15億元,同比下滑3.39%;2023年實作營收264.85億元,同比減少6.13%。這與光明乳業公布的2023年全年經營計劃「營業總收入320.5億元」相差甚遠。

關於2023年未達到營收目標的原因,光明乳業表示,主要因國內乳制品行業增速趨緩,市場競爭激烈,乳制品營業收入未達預期。同時牧業板塊受行業供求不平衡影響,飼料等牧業產品收入下降。

不過對比伊利與蒙牛的情況,伊利股份實作營業總收入1261.79億元,同比增長2.44%;蒙牛乳業實作全年收入986.2億元,同比增長6.5%;均實作了業績增長。

從盈利能力角度來看,在2023年前的近幾年中,光明乳業的凈利潤一直保持在3億元~6億元水平之間,盈利能力整體顯現疲態。

到了2023年,光明乳業的歸母凈利潤達到9.67億元,同比增長168.19%。盈利能力大幅提升背後,並不是企業經營效率顯著提升,而是透過「賣地」獲得。

據了解,公司位於上海市浦東新區成山路777號地塊實施收儲,在當期確認了土地補償款收入。根據光明乳業此前公告,浦東新區政府實施收儲的成山路777號地塊,主要包含兩個地塊。兩地塊的補償款分別約為4.24億元和823.18萬元。

也就是說,如果除去土地補償款外,光明乳業2023年歸母凈利潤只有約5.3億元左右,盈利水平依舊沒有太大起色。

作為曾經的「行業一哥」,近年來光明乳業的整體表現疲軟,與競爭對手之間的差距也在越拉越大。

第二部份:

興於巴氏奶,困於巴氏奶

光明乳業為何掉隊,這主要還得回到賽道選擇的問題上去。

起初,光明乳業搶占市場靠的是低溫巴氏奶,巴氏奶能夠最大限度地保留鮮奶的營養與口感;不過巴氏奶對原料乳、殺菌工藝、冷鏈運輸和儲存等方面要求都比較高。

比如:由於巴氏消毒法不能消滅牛奶中所有的微生物,因此產品需要冷藏,最好在4°C以下儲存;保質期也較短,短則三四天,最長也不超過半個月,這要求從生產到銷售的整個過程中都必須保持嚴格的冷鏈運輸和儲存條件。

因此,當時伊利和蒙牛開始大力布局常溫奶,與巴氏奶相比,常溫奶有更長的保質期,可以大幅擴大運輸半徑、減少運輸成本,同時滿足多元市場需求。

憑借常溫奶的優勢,伊利與蒙牛迅速搶占市場份額,分別於2003年和2004年反超光明乳業的收入規模,並將渠道拓展至全國。

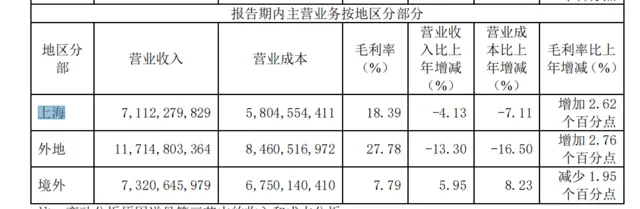

反觀光明乳業,也正是因為巴氏奶的種種局限,讓光明乳業很難走向全國市場。目前,光明乳業以華東地區為核心市場,向華中、華南、華北等地區滲透。

財報顯示,2023年光明乳業在上海的營收為71.12億元,同比下滑4.13%,占據總營收比26.85%。

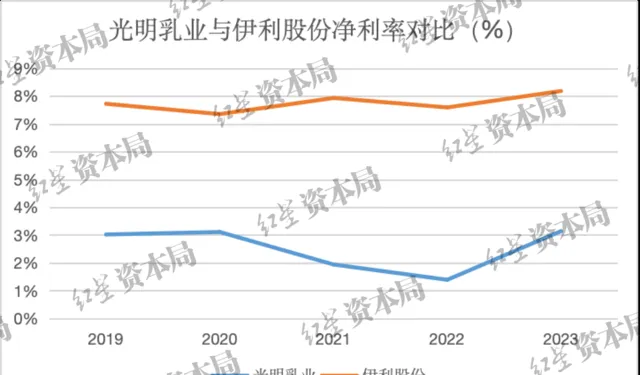

除了市場規模受限外,聚焦巴氏奶也讓光明乳業的盈利水平面臨一定挑戰。由於低溫液態奶對物流和倉儲有極高的冷鏈要求,因此,它的利潤率要低於常溫奶。

財報顯示,2019年-2023年,光明乳業的凈利率分別為2.51%、3.02%、3.11%、1.92%、1.39%、3.14%;凈利潤率大致保持在2%-3%的範圍;對比之下,伊利的凈利率大致保持在7%-9%範圍,蒙牛的凈利率則基本保持在4%-6%範圍。

對於光明乳業而言,想要提升自己的業績水平與盈利能力,就需要加強冷鏈建設,從而進入更大的市場;但一邊是持續地投入,一邊是激烈的市場競爭,勝負難料。

因此,如何在市場規模和盈利水平之間尋求平衡,這是光明一直以來需要面對的挑戰。

第三部份:

如何尋求市場新機會?

光明乳業並非沒有意識到巴氏奶存在的業務局限。在2009年,光明乳業展開錯位競爭,推出了常溫酸奶品牌「莫斯利安」。

莫斯利安擺脫了巴氏奶的物流局限,憑借獨特的風味,迅速擴大銷售半徑。2014年,其銷售額突破60億元,占當年光明乳業總營收的比例近30%。

但與此同時,伊利於2013年推出了安慕希,蒙牛也推出了純甄酸牛奶,兩大巨頭入局後,不管是在終端渠道還是在行銷方面,光明乳業都不是對手,莫斯利安的先發優勢也被逐漸削弱。

據東北證券研報,莫斯利安市占率從2014年的11.7%下降至2019年的3.4%。

圖片自光明乳業官網

回頭再看,近年來,光明乳業其實不管是在產品層面還是行銷層面都在積極發力。光明乳業董事長黃黎明曾表示,「僅2023年上半年光明推出的新品就達到了30個」。同時在行銷方面,2023年光明乳業開始頻繁玩跨界,比如:和太極集團合作推出小藿香雪糕、與英雄聯盟聯手推出莫斯利安英雄系列酸奶、攜手正廣和推出橙汁棒冰以及推出樂樂茶聯名奶茶等等。

不過光明乳業這些新品以及跨界聯名活動,在市場上沒有激起太大浪花。這背後原因來自多方面,但企業「預算有限」是其中關鍵。

財報顯示,2023年光明乳業的銷售費用為31.82億元;對比之下,伊利股份同年的銷售費用為225.72億元,蒙牛乳業的銷售及經銷費用更是達到了251.922億元。與競爭對手相比,光明乳業顯得較為被動。

不過,光明乳業的壓力還遠不止於此。如今在低溫奶市場,可謂是「百花齊放」,比如:蒙牛推出「每日鮮語」、伊利推出「金典鮮牛奶」、新乳業(002946.SZ)推出「24小時鮮牛乳」等等,而這也都在不斷搶占光明乳業的鮮奶市場。

光明乳業在業績持續承壓下,依舊迫切需要一些「新故事」。

紅星新聞記者 劉謐

編輯 鄧淩瑤

(下載紅星新聞,報料有獎!)