3月4日,A股主要指數繼續收漲,上證指數錄得三連陽,市場成交額連續5日突破萬億達到10863億元。兩市2082家公司股價上漲,88家公司股價漲停。

板塊方面,Wind 數據顯示,液冷伺服器、華鯤振宇、HBM(High Bandwidth Memory,高頻寬記憶體)全天表現強勁。CRO、減肥藥和石油天然氣等板塊也有所表現。房地產、高送轉和最小市值指數等表現低迷。

訊息面上,上周萬科正與以保險公司為主的貸款類機構進行談判,以將部份即將到期的非標債務延期的訊息不脛而走。萬科辟謠之後,市場疑慮依舊沒有消散。本周一,房地產板塊受到訊息沖擊,表現不佳。

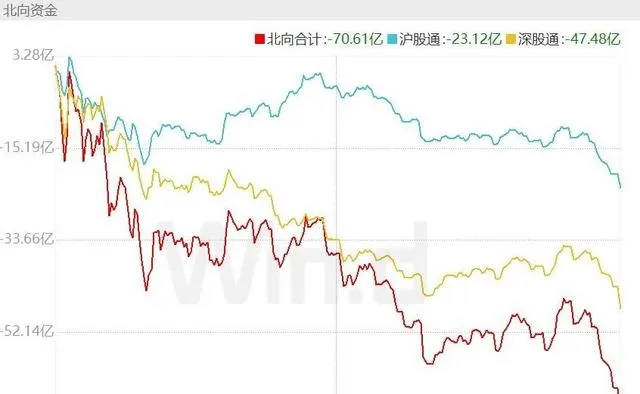

北向資金連續第二日凈流出。3月4日,Wind數據顯示,北向資金全天凈賣出70.61億元;其中滬股通凈賣出23.12億元,深股通凈賣出47.48億元。

// 兩會本周開幕 //

據央視報道,十四屆全國人大二次會議將於3月5日上午開幕,3月11日下午閉幕,會期7天。

3月4日下午3時,全國政協十四屆二次會議開幕。

證券時報訊息,全國人大代表、深圳證券交易所理事長沙雁3月4日在駐地接受采訪時表示,要加大對資本市場違法違規行為的打擊力度,形成立體化追責體系,同時還將堅持投資者為本,增強市場的內在動力和內在穩定性,積極落實吸引中長期資金入市的相關要求。

全國政協委員、南方科技大學副校長金李對媒體表示,建議放寬養老金等長期資金進入股權投資領域的限制。鼓勵養老金參與股權投資,不僅可以擴大中長期資金來源,提振金融對於科技創新的支持,也更加自主可控,為養老金融創造更高收益。

// 兩會如何影響市場表現? //

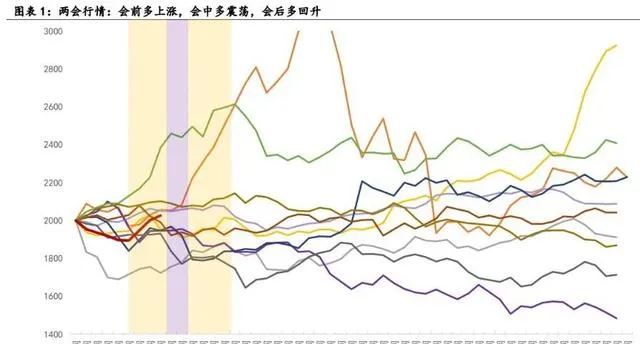

關於兩會期間的市場表現, 華金證券回顧了2010年以來歷年兩會前後及兩會期間的A股表現,認為指數走勢受事件影響並不大。

該機構稱,復盤2010年以來歷年兩會召開前和召開後5、10、30個交易日內上證綜指表現,可以看到:一是兩會召開前後10日內上證綜指漲跌概率都不高,但召開前30日和召開後30日上證綜指14年中有9次上漲二是會議召開後5個交易日內上證綜指上漲概率最低,14年中僅有2次上漲。

不過,華鑫證券認為,復盤近十年兩會行情,發現行事曆效應較為明顯,會前多上漲,會中多震蕩,會後多回升。

該機構認為,兩會行情主線甚至全年行業主線,都與產業政策定調息息相關,兩會期間漲幅前十行業有超一半的概率在全年表現居前。 預計今年兩會總量偏平淡,亮點在產業政策,會中A股震蕩整固,政策預期若能兌現,會後延續上行,關註中央加杠桿和新質生產力兩大主線。

// 機構推演的後 市主線 //

中金量化團隊不懼小盤股近期調整 ,稱認為A股當前在估值、情緒、資金等方面均處於偏低狀態,未來趨勢向好,但或出現的上漲也將更多表現為震蕩形式。風格輪動方面,在3月相對看好小盤成長風格。

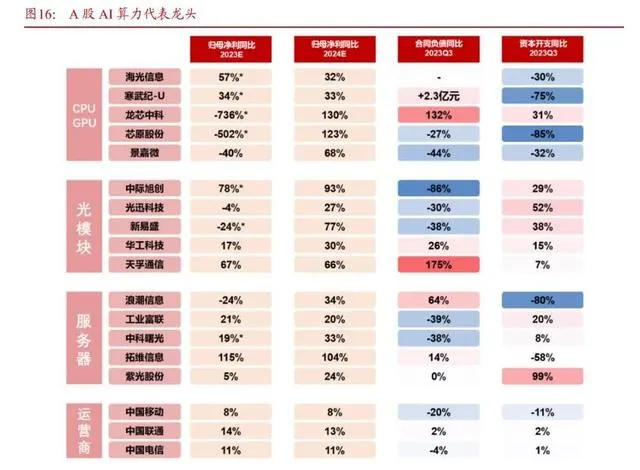

浙商證券則淡化市值體量,關註產業變化和主題行情規律 ,認為隨著2023年報和2024年一季報的陸續披露,隨著以算力為代表的龍頭公司基本面線索持續顯現,主升段將進一步展開。從這個角度看, 隨著基本面線索的逐步兌現,本輪AI行情演繹有望超過去年上半年。

國海證券認為,新質生產力有望成為年度關鍵詞,科技制造或成今年政策重要主線。 自2023年12月中央經濟工作會議強調「發展新質生產力」以來,今年中央、部委多個重要會議多次強調聚焦戰略新興產業、未來產業,打造新質生產力。從後續來看,制造強國進一步向科技制造強國轉變趨勢明確,政策有望加大對航天航空、人工智能等科技制造領域的支持力度。

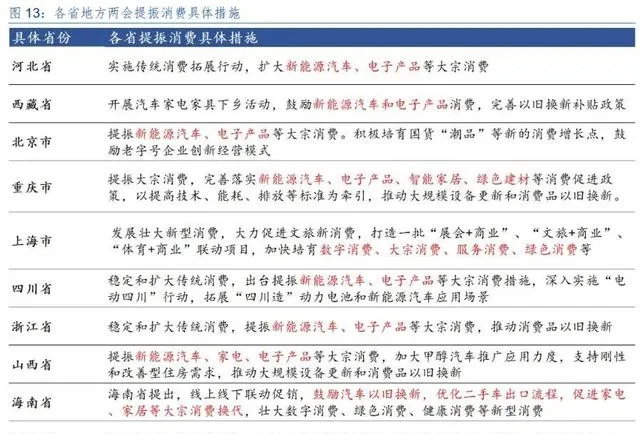

該機構建議,重點關註兩會對經濟指標、年度重點任務的部署以及相關媒體活動。結構上來看,器材更新、消費品以舊換新舉措有望加速落地。積極應對春季躁動行情,積極布局景氣成長和可選消費,3月首選行業:汽車、通訊、電子。

華金證券也認為,行業政策上,預計政策著力的方向在新質生產力和擴大內需。 今年兩會建議關註TMT、新能源、機械、家電、汽車、大消費等相關行業的投資機會。新質生產力相關的TMT、高端裝備、新能源等行業和擴大內需相關的汽車、家電、大眾消費等行業值得關註。

中航證券稱,兩會政策關鍵時間視窗,重點關註財政擴張相關表述。 若本次財政擴張相關表述積極,或將推動A股中樞進一步擡升。推薦防禦內容較高的央企高股板塊,以及和經濟數據關聯性較弱的人工智能領域,其中重點看好科技相關央企的表現。右側訊號確認之後可關註順周期板塊。

Wind金融終端輸入命令

WBUY(萬得交易快線)

一次開戶,基金市場一鍵連結

線上批次下單,輕松多賬戶管理

組合資產穿透管理,即時監控底層持倉

專為機構打造

一站式基金投研、交易、管理平台