氫能是一種來源廣泛、清潔無碳、靈活高效、套用場景豐富的二次能源,具有燃燒熱值高、清潔無汙染、利用形式多樣等特點,是推動傳統化石能源清潔高效利用和支撐可再生能源大規模發展的理想能源,氫能正逐漸成為全球能源轉型發展的重要載體之一。

3月1日,氫能源板塊繼續上演漲停潮,據不完全統計,整個氫能源板塊共有157只個股錄得上漲。其中密封科技、和順電氣、美錦能源、康普頓、康盛股份、雄韜股份、四川金頂、全柴動力、天元智能、動力源、京威股份、洪濤股份等多股漲停。

01

氫能源行業發展概況

縱觀三次能源,人類對能源的利用史既是一部技術革命史,也是一步工業體系變革史。當前,能源發展逐步由化石能源主導的高碳能源系統向清潔能源主導的低碳甚至零碳能源系統方向轉變,將逐步由增量清潔替代轉向存量清潔替代。氫氣作為高效低碳的二次能源,是雙碳目標戰略下的必然選擇。截至2021年11月份,全球制定碳中和目標的國家和地區有66個。

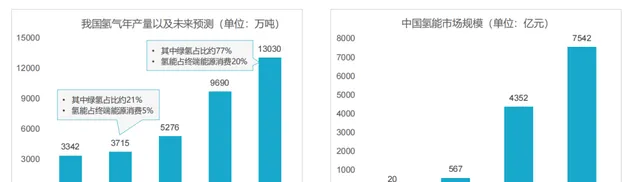

根據中國氫能聯盟數據及預測,2020年,中國氫氣產量為3342萬噸,在2030年碳達峰願景下,中國氫氣的年需求預期達到3715萬噸,在終端能源消費中占比約5%;在2060年碳中和願景下,中國氫氣的年需求量將增至1.3億噸左右,在終端能源消費中占比約為20%,市場規模將達到7542億元。

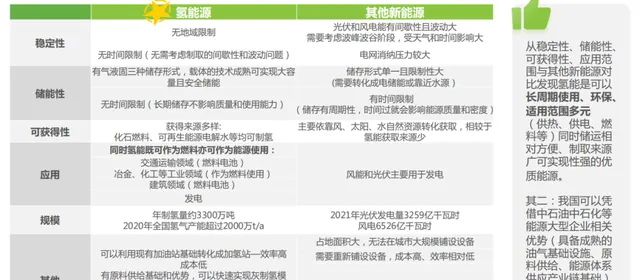

與其他新能源相比氫能的綜合能力相對較優:可獲取來源多且取用無時間天氣限制、儲能形式更多樣化、套用範圍更廣既為燃料亦為能源、 規模體量大且現階段落地可借鑒傳統能源形式!

02

氫能產業鏈發展

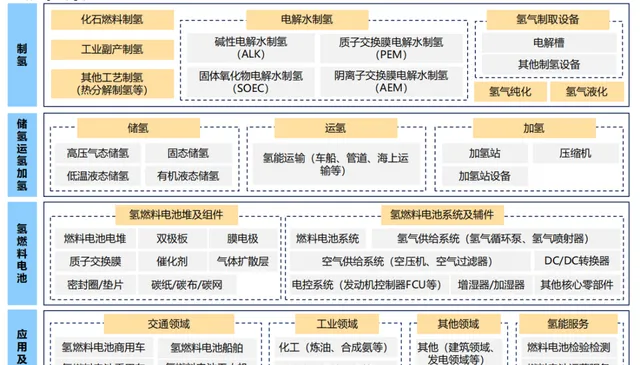

中國氫能發展剛剛起步,各類技術器材還在不斷的完善改進中,根據制取方式和碳排放量的不同,一般將氫能分為灰氫、藍氫和綠氫三種。目前灰氫技術與制備工藝相對成熟,但未能根本解決碳排放;灰氫基礎上的藍氫,碳捕捉、碳儲存技術未能實作;對於綠氫來說,無論是技術和器材都在發展過程中,技術的不成熟導致成本高昂。

氫氣的運輸方式多種多樣,目前主要有高壓氣態運輸、低溫液氫運輸和管道運輸等幾種運輸手段。氫氣的運輸成本占總成本的1/3,已經成為氫能產業發展必須解決的關鍵問題。

中國加氫站數量持續布局完善,數量全球居首。截至2022年底,中國已累計建成加氫站358座,加氫站數量位居全球首位,其中,在運加氫站245座,從地區分布來看,廣東加氫站數量47座,位居全國首位,其中佛山市已累計建成營運35座,位居全國城市首位;山東省共建成27座,位居全國第二位。但建設主要受政策驅動,存在審批、成本等困境!

03

氫能投融資概況

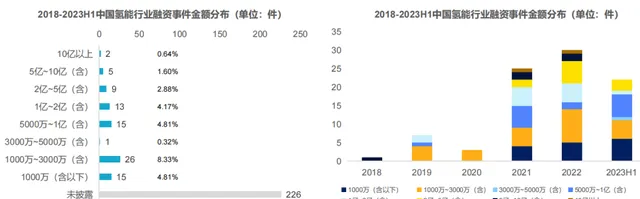

根據睿獸分析統計,截至2023年6月30日,國內氫能行業有240余家企業獲得融資,涉及融資事件471件、融資金額284億元,參與機構超過300家。2021年中國氫能行業一級市場融資事件數量91件,同比增長102.2%,融資金額86.2億元,實作大振幅提升;2022年中國氫能行業融資事件71件,同比下降22.2%,融資金額119.3億元,同比增長38.4%。

根據睿獸分析統計,2018-2023p中國氫能行業融資金額在1000萬~3000萬元(含)的事件最多,占比8.33%,近五年1000萬~3000萬元(含)的融資事件數量占比均為當年最高。1000萬-3000萬元(含)占比在持續提升,2022年占比分別達到13.85%,較2018年(0%)提升13.85%,2023p占比達到18.52%。國氫科技於2022年12月,獲得45億元B輪融資,由國家制造業轉型升級基金、國家綠色發展基金等11家投資方,估值達到130億元,成為目前氫能行業估值最高的獨角獸企業。

04

總結

這次山東省將免征氫能車輛高速公路通行費的訊息引爆資本市場,除了山東省以外,北京、內蒙古、吉林等省市均在年後出台氫能利好政策,支持手段包括了加氫站補貼和特許、綠氫補貼等,在提高氫能產業經濟性的同時,還有望為其他地區起到示範和引領作用,帶動包括終端用氫等環節在內的推廣與發展。利好政策頻頻下發,此前導致氫能難以規模化發展的技術、成本、基礎設施等問題在上述政策中皆有提供解決思路,氫能的制、儲、運、加、用各環節均迎來利好。在此背景下,氫能產業發展的瓶頸正在被持續突破,產業內相關優質標的的投資機遇逐漸凸顯。