這幾天股市的上漲狀況可謂是「氣勢如虹」,不少的個股出現了連續漲停的現象,手中持有優質股票的投資者這幾天應該賺了不少,這可羨慕煞了那些空倉的人們,這些踏空的人兒眼巴巴的看著「到了嘴邊的鴨子飛了」,心裏很是不甘,開始在市場中尋找那些股價還在底部的個股。透過我的研究分析後,確實發現了一個現在仍被低估的板塊,它就是「食品飲料」這一板塊。

透過我的研究發現,整個食品飲料板塊從2020年的9月份開始橫盤震蕩進入了整理期後,時至今日,在三年之後的今天,整個食品飲料板塊仍舊處於逐步陰跌的狀態,更加令投資者絕望的是,整個板塊中不少優質公司的股票被下跌的板塊拉下了水,很多優質股票被跌的稀裏嘩啦,非常的慘烈,但是這並不是一件壞事,正是股價的下跌,使得這些優質公司的股價有了非常合適的買進的機會,本文就列舉幾個目前處於低估的個股,供大家討論交流。

「好零食、鹽津造」——低估的零食優質公司「

」。

發現這只股票純屬一個偶然的機會:

正在讀小學的女兒進入了寒假期,小女孩天生喜歡美味的小零食,來到超市後,她總是喜歡在零食區逗留好長時間,當然,每次也總是帶回家一大包她最愛的小食品,女兒也總是喜歡分享她的最愛,她把一小包我不知道什麽名字的但是入口後口感非常誘人的小袋包裝的零食塞到了我的口中,於是,我立馬對這種食物有了興趣,我向女兒索要到了食品的包裝袋後,開始仔細的閱讀包裝袋上的字樣。

透過對這種零食的了解後,我知道了女兒所挑選的大部份的零食基本上都是由「鹽津鋪子」生產的產品,作為一名股票投資者,我當然知道這是一家上市公司,但是我對其基本面和產品經營情況統統不知,於是,我順著女兒的興趣,開始了對「鹽津鋪子」這家公司進行了一番的分析研究,透過對該公司的基本面和財務數據的研究,我發現這家公司每股60元~70元左右的股價,屬於低估的範疇,具體的分析如下。

鹽津鋪子這家公司的總部在湖南長沙,該公司旗下擁有江西鹽津鋪子食品有限公司、廣西鹽津鋪子食品有限公司、河南鹽津鋪子食品有限公司、湖南鹽津鋪子電子商務有限公司等全資子公司。該公司聚焦食品主業,誠信經營,持續耕耘,企業研發、生產、品質、品牌、渠道等方面達到了行業領先水平,是農業產業化國家重點龍頭企業、國家高新技術企業、國家綠色工廠、國家扶貧就業基地,企業榮獲第一屆新湖南貢獻獎、第六屆省長質素獎提名獎。公司秉持做好食品的初心,全力打造「好零食、鹽津造」的核心有利競爭。公司持續提升產品力,推行精益生產管理,構建了智能化的生產體系和全生命周期的質素管理體系,形成了「湖南瀏陽、江西修水、廣西憑祥、河南漯河」四大基地爭相輝映的發展格局。

鹽津鋪子這家公司敏銳洞察終端消費需求,聚焦「鹽津鋪子」辣鹵零食、「31°鮮」深海零食;「憨豆爸爸」烘焙食品、「薯惑」焙烤薯片、「蒟蒻滿分」果凍、蜜餞果幹、蛋類七大品類,用鹽津文化賦能品牌,全力打造大單品,產品持續創新叠代,散裝、定量裝、小商品裝精準匹配渠道和終端。「鹽津鋪子」商標被認定為中國馳名商標。

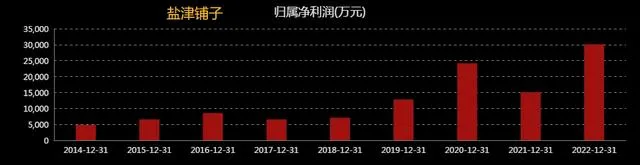

該公司最佳化商超中島模式,加速下沈,售點覆蓋數百萬家門店,鹽津好零食無處不在。鹽津鋪子在「持續、高速、良性增長」的高質素發展快車道上迅猛前行,近四年,鹽津鋪子營業收入復合增長率超32%,成為休閑食品上市企業中綜合增速最快的企業。未來,鹽津鋪子將持續聚焦食品主業,打造食品產業新生態,構建中國食品航母。

從上述連續四年的業績數據來分析,可以看出鹽津鋪子這家公司在生產經營和銷售方面具有非常強大的有利競爭和賺錢能力,在四年的經營中,除了疫情較為嚴重的2021年出現了凈利潤的下降之外,其它三個年度凈利潤的增長率均在50%以上,甚至更高一些。

在鹽津鋪子如此優秀的業績下,反觀其股價的表現,卻是與優秀的業績背道而馳,該公司的股價隨著食品飲料整體板塊的調整,股價從2020年9月份的每股160元左右,開始了長達四年的震蕩下跌,當然下跌途中,股價也有過一兩次不錯的反彈,當時反彈過後,下跌趨勢依舊不改。隨著下跌趨勢的延續,股價最低跌到了每股50元左右,下跌振幅高達70%。

鹽津鋪子的股價截止目前,在股市整體向好的情況下,已經開始慢慢啟動上漲,當前的股價是在每股70元左右。乍一看,每股70元,這個價格可不低,價格不菲的股價嚇跑了很多的中小投資者,但是,說句實話,優質公司股票的股價是很難降到很低價格的,每股70元的價格相對於凈利潤增長率超過50%的業績來說,實屬不高。

目前鹽津鋪子的市盈率在25倍左右,總市值約140億元左右,透過該公司在過去四年的業績表現來看,當前每股70元的股價還是有一定的上漲空間和潛力的。

但是,還應該考慮到該公司的以下問題:

鹽津鋪子增長的驅動力和主要問題:

鹽津鋪子能夠以最低的營收規模,賺取行業第二的凈利潤,關鍵在於它做對了幾件事情:

1、自主生產模式

鹽津鋪子是休閑食品行業為數不多的自主生產的企業,它把研發、采購、生產、倉儲物流、銷售都掌控在自己手中。而大部份企業選擇委托加工模式,有可能是認為生產環節附加值低,也有可能是為了快速擴張,將資源集中在渠道和品牌營運方面。

擁有自主生產能力,鹽津鋪子就擁有了其余企業很長時間都無法追趕的有利競爭:

首先,休閑食品屬於同質化產品,成本更低的企業就擁有更大有利競爭。鹽津鋪子可以在多個環節降低成本,采購方面可以規模化,降低采購成本;生產方面可以不斷提升工藝、改進配方、提升自動化水平,進而提升生產效率;包括產能建設的選址,也可以在離原材料或者市場更近的地方。

其次,擁有快速的品類擴張能力。休閑食品的生產經驗可以不斷的累積,不同品類雖然配方有差異,但是生產方面的經驗有著較大的可復制性。當企業發現新品類的市場機會,可以短時間內進入這個新賽道,這也是鹽津鋪子產品種類數量在行業處於前列的主要原因。委托加工企業可能還需要尋找供應商,評估資質等等。

再次,能夠快速反應市場需求,擁有更強的試錯能力和市場供應能力。休閑食品很重要的一個特點是「快」,不僅是快消費,品種更新換代也快。鹽津鋪子的「實驗工廠」模式,可以對市場的新需求快速反應,短時間內研發出新品,並快速推向市場進行檢驗,市場反應良好就大規模生產。相比依賴於委托加工模式的企業來說,鹽津鋪子不僅對市場需求反應更快,而且試錯能力更強,也更容易在短期內進行大規模的供應。

最後,就是休閑食品非常關鍵的食品安全問題。自主生產模式的企業,可以控制原料采購、生產制造、倉儲配送的各個環節,更容易管控食品質素。可以說,如果這種模式都無法控制食品安全,那更別談企業無法掌控的委托加工模式。

2、專註多品類細分賽道

鹽津鋪子能夠發展起來的一個關鍵,就是專註於多品類細分賽道,同時能夠根據市場需求快速調整品類。

休閑食品是一個「大而全」但「小企業」的行業,行業集中度很低,不同的食品可能是一個細分賽道,同種食品不同的口味可能是一個細分賽道。但休閑食品的主流市場,主要是西式零食,像薯片、膨化食品、糖果巧克力等,而中式的傳統零食基於不同地域、不同年齡的需求,種類繁多,每一個細分市場都很小。如果鹽津鋪子一開始就選擇市場規模龐大的薯片、膨化食品、糖果巧克力這些市場,在國際食品巨頭的競爭下,很難取得多大的發展。

因此,鹽津鋪子在發展過程中,選擇的都是各種小的零食品類,像豆幹、魚豆腐、魔芋、魚腸、蟹柳、肉魚、果幹、素食、辣條等等,然後根據市場需求不斷進行調整。從最初的涼果蜜餞,發展到現在的四大品類:辣鹵食品、深海食品、休閑烘培以及其他產品。

在這個過程中,始終專註在細分賽道上面,不斷的根據市場需求調整產品品類,最初起家的涼果蜜餞在當前的營收占比裏面,連10%都不到了。目前占比最高的辣鹵食品,也是很好的把握了湖南、江西、四川、重慶、貴州這些地區消費者對於「辣和鹹」這兩種口味的需求。

這種專註於多品類細分賽道的發展模式,一方面讓鹽津鋪子避免了單一品種的市場波動風險;另一方面還能夠緊跟市場新需求機會,伴隨新品類的快速增長,從而實作營收的增長;還有一方面就是避開了在位大型食品企業的競爭;

3、大客戶銷售渠道

鹽津鋪子在發展之初是利用知名商超的渠道,後面渠道改革又借助了零食量販店的發展機會,現在又開始布局線上、多地經銷商等渠道,都是根據不同渠道在不同階段的優勢進行的調整。像直營商超,在2017年的比例達到53.6%,到現在降低到12.9%左右。

這種依賴大客戶銷售渠道的模式,對於鹽津鋪子營收的增長有著很大的助力。

一方面,利用大客戶可以減少企業本身對於品牌營運、渠道建設等方面的資源投入;

另一方面,可以借助大客戶本身已有的品牌影響力,讓消費者更快的接受企業推出的產品;

還有一方面,能夠借助這些銷售渠道的快速發展,帶動企業產品的銷量增長。像以前線下的知名商超,和現在非常受資本熱捧而快速擴張的零食連鎖店。

不過,鹽津鋪子這種發展模式,也有著不小的弊端,未來能不能維持營收持續增長,還很難說:

1、規模擴張難,融資渠道單一

鹽津鋪子當前的這種自主生產的模式,需要自建產能,擴張速度很慢,這也是鹽津鋪子進入休閑零食賽道早,但營收規模比其余企業低的主要原因。

同時,這種模式決定了企業的營收、凈利潤規模都不大,像鹽津鋪子最新的資產規模也就27億左右,年凈利潤也就不到4億。而這種資產規模和利潤,去銀行融資的規模不會有多大。

企業唯一能夠實作快速擴張的方式,可能就是股權融資,未來股價比較高的時候,進行定向增發來獲取資金。

2、依賴大客戶,缺乏自身的品牌護城河

鹽津鋪子在每一個發展階段,都選擇了不同的大客戶,即便是發展到現在的全渠道,依舊有相當規模的大客戶存在。

不過在消費品領域,有兩個無法忽視的點,一個是品牌,另一個是渠道。鹽津鋪子借助大客戶的渠道,大客戶的流量,很多時候需要做的只有產品供應而已,真正的品牌營運並沒有多大突破。

而且,鹽津鋪子是多品牌營運,和單一品牌模式相比,缺乏企業自身的品牌形象。就像我們想吃鴨脖,就會想到絕味和周黑鴨;想吃辣條,就會想到衛龍;想吃堅果,就會想到三只松鼠;想吃瓜子,想到的就是洽洽;而鹽津鋪子真的很難讓我們產生記憶點。

以上分析,僅供投資者交流討論,不形成任何的投資建議,如有根據上述內容進行投資的朋友,請盈虧自負,本文作者概不負責。

特別提示:投資有風險,入市先學習!本文觀點純屬個人主觀臆斷, 本文所有的觀點僅限於話題討論 ,不提供任何投資產品的推薦和投資行為的建議指導,如有根據本文觀點進行投資的買賣行為,請盈虧自負!本文作者概不負責!

感謝各位朋友的欣賞,在投資分析的道路上,我有幸結識了一路支持我的粉絲朋友們和廣大的投資者朋友,你們給了我莫大的鼓勵和支持,一個人能走多遠,關鍵要看與誰為伴,我用跨越山海的一路相伴,希望得到您用金錢的稱贊。

如果我的文章有幫助到您,請您打賞作者吧(文章頁面的右上角有三個點,點開後可以自行打賞),畢竟碼字不易,原創更加不易,請您不吝金錢的贊賞也支持和鼓勵一下我,有了您的支持和贊賞,我便有了創作的源泉和動力,再次感謝大家。祝大家投資順利!