作者:晨風

2021年8月31日,正泰電器創下1353.41億元歷史最高市值,如今只剩下380多億元。正泰電器正拆分旗下正泰安能數碼能源(浙江)股份有限公司(下稱「正泰安能」)在上交所主機板上市,計劃募集資金60億元,可謂大手筆。

正泰安能成立於2015年8月,是一家以戶用光伏系統器材銷售業務、戶用光伏電站合作共建業務、戶用光伏電站銷售業務和戶用光伏電站售後保障運維業務四類主要業務的企業,得益於國家對光伏產業的扶持,正泰安能發展迅猛,2020-2023年上半年,實作收入分別為16.33億元、56.31億元、137.04億元和137.05億元,實作凈利潤分別為2.54億元、8.67億元、17.53億元及12.02億元。

監管層對拆分上市的要求越來越嚴格,而拆分上市失敗的案例也屢見不鮮,2023年12月23日美的集團拆分美智光電科技股份有限公司深交所上市失敗,巨大機械分拆子公司——鼎鎂科技2023年7月被否, 2024年1月31日大族激光拆分深圳市大族封測科技股份有限公司折戟。

正泰安能IPO也蒙上了暗影。

依靠股東資金扶持

正泰安能控股股東為正泰電器,正泰電器直接持有正泰安能152,500萬股,並透過常成創投間接持有正泰安能3,888萬股,合計占正泰安能總股本的64.13%。

其實,正泰電器背後另有大股東,就是正泰集團,而南存輝直接持有正泰電器3.45%的股份,同時透過正泰集團、新能源投資分別控制正泰電器41.16%和8.39%的股份,合計直接和間接控制正泰電器53.00%的股份。因此,南存輝為正泰安能的實際控制人。南存輝不但有正泰電器這家上市公司,還有通潤裝備這家上市公司,如果正泰安能上市成功,南存輝將手握3家上市公司。

正如正泰電器和通潤裝備上市成功離不開股東正泰集團一樣,正泰安能依然是在股東支持下走上IPO之路。

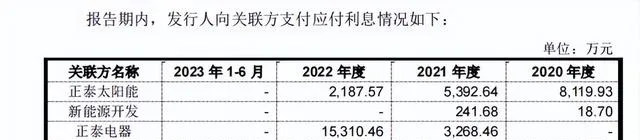

正泰安能成立的時間僅有8年,歷史並不長,但是2023年上半年的營業收入達到137.05億元,快速發展的業務離不開資金的維系,2023年12月12日,正泰電器釋出公告稱,為滿足子公司營運需求,該公司及其控股子公司提供的新增對外擔保合計金額為120.2億元,主要涉及正泰安能數碼能源(浙江)股份有限公司、浙江正泰新能源開發有限公司等子公司及其子公司。招股書顯示,2021年、2022年及2023年6月30日,正泰安能短期借款分別達到6.22億元、21.22億元及16.32億元。2022年至2023年6月底,正泰集團及正泰電器共為正泰安能近85億元銀行借款提供擔保,正泰安能為了獲得使用者,為使用者提供的光伏貸專案資金10.90億元,也是由正泰集團及正泰電器為其背書擔保。

依靠直接股東和間接股東的支持,正泰安能的資金實力為其發展提供了充足的動力,即使這樣,正泰安能2023年6月底有346.29億元負債,2020-2022年這一數據分別是60.13億元、160.17億元、304.32億元,已經遠超過自身的營業收入。2023年6月底,正泰安能透過短期借款、租賃期在一年內的融資租賃借款和一年內到期的非流動負債金額合計為77.94億元。

2020-2023年上半年,正泰安能應付賬款余額分別為15.97億元、37.14億元、75.50億元、116.87億元,占各期末流動負債總額的比例分別為40.15%、30.84%、34.30%和48.44%;他應付款余額分別為110.84億元、36.9977億元、23.48億元和27.79億元,占流動負債的比重分別為27.87%、30.72%、10.67%和11.52%,

2020-2023年上半年,正泰安能的資產負債率分別為77.00%、81.20%、76.92%和76.93%,處於高位。

為此,正泰安能每年要支付高額的利息。

業務獨立性存疑

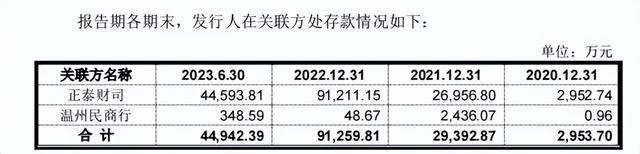

資金鏈離不開股東支持,作為IPO公司,正泰安能賬戶獨立亦未能實作,將部份資金存放在控股股東財務公司正泰財司。

而在業務發展方面,為了推動正泰安能的快速發展,正泰集團及正泰電器也是傾力而為。

2020年到2023年上半年,正泰集團為正泰安能的第一大供應商,采購額分別為10.19億元、16.22億元、40.83億元、23.35億元,占當期總采購額的比例分別為23.22%、12.93%、16.55%及13.70%。

2022年6月,正泰安能將溫州泰冉及溫州泰涵兩家子公司轉讓給華能泰集,轉讓前兩家公司未開展實際經營,轉讓後兩家子公司於2023年向發行正泰安能大額采購,合計13.12億元。正泰安能自控股股東方取得15項商標授權,並以每季度營業收入的 0.1%向控股股東方支付特許使用費。根據申報材料,正泰安能披露的關聯交易中未見大額關聯銷售情況,但2023年6月末未結清關聯方往來中包括大額對關聯方應收賬款,合計金額9.68億元。

因此,從形式上看,正泰安能雖然沒有向正泰集團以及正泰電器的大規模關聯銷售,但是,正泰集團以及正泰電器為正泰安能提供擔保,而正泰安能向正泰集團進行大規模采購,正泰安能的發展離不開正泰集團的鼎力支持。

而且,正泰安能的辦公、倉儲也是向控股股東方租賃。

股東資金支持、向股東大規模采購、部份資金存於股東控制的公司,辦公場所、倉儲均來源於股東,正泰安能的業務獨立性是否具備呢?

研發實力弱 產品被指欺詐

正泰安能自關聯方受讓了與日常生產經營相關的2項軟件、16 項商標、24項專利及申請權,其中2項發明專利均為繼受取得。正因為如此,正泰安能在研發費用投入上大為節省,2020-2023年上半年,其研發費用分別為223.65萬元、288.54萬元、468.66萬元和1021.34萬元,研發費用率分別為0.14%、0.05%、0.03%和0.07%,遠遠低於同行業可比公司均值。

正泰安能的產品「金頂寶」的光伏、「金租寶」和光伏貸產品「綠電家」被媒體多次報道存在欺詐行為。中國能源報2021年12月報道,河南、山西等省份部份村鎮推行的「金頂寶」戶用光伏開發專案被曝出存在誇大宣傳、合約權責條款嚴重不對等問題,正泰安能的擔保方正是正泰電器。