文 | 司庫財經,作者/慶福,編輯/嘉嘉

日前,TCL中環釋出財報顯示:2024年上半年,TCL中環營收為162.13億元,同比下降53.54%,歸母凈利潤為-30.64億元,同比下降167.53%。

超30億的巨額虧損,而在此前,中環股份堪稱是TCL最佳的戰略投資,但為何曾經的現金奶牛成為了累贅?在外界看來, 這是因為光伏行業市場低迷、價格倒掛 。

但在司庫財經看來,TCL中環的虧損不僅在於「天災」,更在於「人禍」:李東生制定了占有率、行業第一的KPI,但 這種忽視行業需求,盲目擴大產能的行為,最終導致TCL中環營收腰斬,其市值更跌去超八成 。

【1】李東生逮住A股現金牛

A股有能掙錢的隱形冠軍嗎?在被TCL控股之前,中環股份是A股中被隱藏的黃金股,其輿論廣知度和資本認可度並不高,市值更是常年穩定在200億-300億之間,基本沒有太大浮動。

在大眾看來這是一家不被關註,邊緣化的A股上市公司,但對光伏市場來講,中環股份卻是一家沒有任何人敢忽視的「巨人」。

據數據顯示:半導體矽片領域,中環在整個中國大陸地區占到一半以上,特殊產品在全球能夠占到20%,國內占到80%,同隆基股份並稱為國內的單晶矽片龍頭。

2019年,在完成TCL資產重組後,李東生雄心勃勃,想邁出顯示行業,進行多元化布局,希望進入科技、資本密集型賽道。

方法簡單粗暴, 透過收購有一定規模和效益的公司提升TCL整體盈利能力 。

「中環半導體一直保持強勁的競爭力。在原有的地方國有體制下,能夠和各種所有制競爭能夠保持一種競爭力,非常難得」,在李東生眼中,中環股份是最符合TCL集團化、多樣化的最佳收購目標。

(來源:深圳證券資訊有限公司官網)

獵物釘選,狩獵開始。次年5月,TCL溢價13%,以125億元收購中環集團100%股權,進而拿到中環股份25.55%的股份,成為其最大股東。

「TCL華星光電顯示行業供應商和中環半導體(中環股份)供應商相當大的比例是相同的,制造工藝技術有比較大的關聯性,整個管理邏輯也是相似的。」

在收購前,李東生認為中環股份將與TCL其他業務協同發展,能使用相同的供應鏈,但隨後光伏產業的爆發,讓TCL管理層感受到了什麽是「風口飛豬論」。

2020年,隨著全球碳中和協定達成,再加上俄烏沖突促使歐洲能源轉型, 外部市場環境大變,海外光伏需求量暴漲,占據全球80%以上產能的中國光伏產業賺得盆滿缽滿 。

司庫財經了解,2021年初,多晶矽價格為8.4萬元/噸,而到年底漲到30.3萬元/噸,價格上漲2.6倍;180mm單晶矽片、210mm單晶矽片價格也達到歷史高位,分別為7元/片、10元/片。

中國光伏企業迎來最美好時刻,而 中環股份一度成為TCL旗下創收的主力軍之一 。

2020年,中環股份凈利潤僅為10.89億元,但2021年、2021年實作了翻倍,凈利潤分別為40.3億元、68.19億元,此後 中環股份也改名為TCL中環,正式成為TCL集團化一員 。

【2】目標光伏市場第一

風口至此,豬也能飛上天, 光伏成為了當年最掙錢、最火爆的行業 。

據光伏盒子統計,2021年國內108家A股光伏上市公司,合計創造凈利潤960.42億元,較上一年增長了至少500億元。

而TCL中環也成為了TCL炙手可熱的現金奶牛和最佳資本運作案例。據司庫財經統計:從2020年至2023年,TCL中環為TCL科技、李東生換來了153.54億的巨額利潤。

(來源:互聯網)

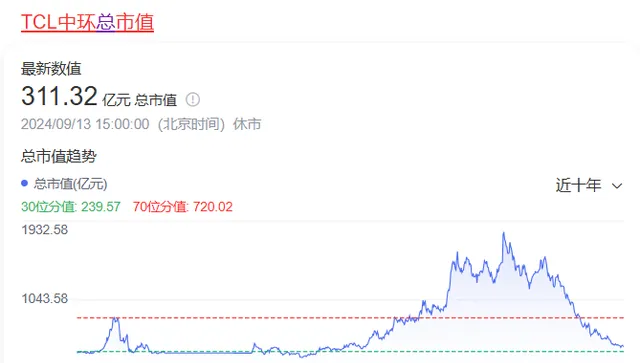

更重要的貢獻體現在資本市場。被TCL收購前,TCL中環約為300億左右,但是到了2022年7月,達到2000億元大關,兩年時間市值增長將近7倍。

如按照TCL掌控TCL中環25.55%的股份計算, 僅在資本市場,TCL投資TCL中環就獲得510億元的股票增值,簡直賺翻了 。

不論是從營收利潤等財務貢獻,還是公司市值增長,在外界看來,李東生押註光伏賭對了賽道,百億資金並購中環股份,選中了黑馬,一度風光無限。

TCL中環擴軍備戰,開始光伏行業的「豬突推進」:

在工廠產能上,2023年,TCL中環宣布投資106億元,擬在廣州投建25 GW N型TOPCon高效太陽能電池工業4.0智慧工廠專案,提高垂直一體化能力;

在渠道和技術上,TCL中環先後花費近40億元持續並購新加坡光伏公司Maxeon,目前已獲得該公司50.1%的控股,除了獲得TOPCon、BC等技術外,更是獲得Maxeon在美國、歐洲市場的銷售渠道。

在海外渠道、工廠產能等方面,TCL中環毫不吝嗇,重金投入,帶動了市場占有率。

據數據顯示:目前TCL中環光伏單晶的產能已經達到至190GW,而光伏材料產品的出貨量約為62GW,同比增長18.3%,其矽片綜合市場占有率達到了23.5%,在行業內位居首位。

然而登上「光伏鐵王座」的TCL中環,等到的不是睥睨天下的榮光和市場話語權,反而是不可逆轉的持續虧損 。

【3】外部市場急轉直下

2023年下旬,光伏市場風向再次轉變, 能源安全日益艱巨,全球碳中和行程放緩,市場需求量減少,同時前兩年國內光伏企業拼命增加產能,國內產能過剩 。

一邊需求減少,一邊供給增多,雙重因素疊加下, 市場供給遠遠大於需求,光伏價格的天枰開始傾斜 。

據司庫財經了解,2023年年初,210mm單晶矽片價格約為6元/片,180mm單晶矽片價格約為5元/片,但到了年終,單晶矽片價格下跌超過60%,210mm單晶矽片、180mm單晶矽片的價格分別不足4元/片、3元/片。

而到了今年二季度,價格進一步下降,以210mm規格的矽片為例,210mm P型矽片更是下跌到1.7元/片,210mm N型矽片下跌到1.65元/片,價格只有兩年前的四分之一。

光伏行情暴跌,有相關行業從業者在接受媒體采訪時表示: 目前光伏的行情是賠本賣,賣一片賠一片,賣的越多賠的越多 。

為此,光伏行業紛紛降低產能。據了解,目前光伏行業的開工率減半,開工率僅為50%-60%,僅僅是為了維持工廠執行。

但TCL中環卻特立獨行,始終將開工率維持在高負荷狀態,在今年上半年更是達到80%-100%,近乎滿負荷的狀態,截至2024年6月,其光伏矽片出貨月市占率已提升至30%左右。

一邊是工廠不斷生產出矽片,一邊是賠錢出售,TCL中環為何違反常識,如此執著生產,提高產能?

「 當度過行業調整期後,矽片格局將有望重塑、龍頭集中度提升,中環將維持在行業的優勢地位 」,一名TCL中環負責人在接受媒體采訪時表示,這是策略, 透過犧牲部份利潤來換取更高的市占率 。

其實TCL並購中環股份後,市占率超過營收、利潤等財務數據成為了TCL中環的核心KPI。

在TCL中環的財報致辭中,李東生將「矽片全球市占率 NO.1,綜合實力全球 NO.1」作為TCL中環的戰略目標;而在2023年,李東生更是強調,TCL中環要成為全球 Tier 1高效元件供應商。

李東生等TCL高層們希望用價格碾壓對手,用產能解決戰鬥,但規模第一,市場第一的策略真的有用嗎?

在互聯網、家電、快消品等領域,規模、市占率意味著主動權,它代表著均攤更低的成本、更高的溢價話語權……但在傳統制造領域,無效產能意味著毒藥,代表著持續流血的慢性自殺。

而「中毒」癥狀已經在TCL中環身上顯現。

據財報數據顯示:今年上半年,其經營活動現金流量凈額僅有12.81億元,相比去年同期的28.60億元,下降超過55%。更為重要的是,Maxeon專案的虧損。據了解,2023年,Maxeon虧損額超過19億元,其凈資產只有3300萬元,資產縮水振幅高達89%。

投資出現虧損,主營業務同樣虧損,TCL中環陷入困局 。目前TCL中環的應付賬款為62.18億元,長期借款高達396.75億元。

高打高舉,丟利潤提高市場份額的舉動也沒有獲得資本市場的認可,TCL中環市值從2022年7月3日的1912億元下跌到目前的317億元,跌幅達到83%。

(來源:互聯網)

並購中環股份是TCL和李東生的驕傲,他們在最佳時間點上,押對了風口和選手,不論是財務還是資本市場上都獲得了豐厚的回報,可以說是賺了一波時代紅利——沒有人料到半年後光伏市場需求的大爆發。

而如今,曾經靠著運氣賺來的錢卻被自身實力賠了進去, 為了市場第一的頭銜,盲目提高產能,最終導致的只有不斷失血 ,從目前來看,半年虧損30億、市值跌幅超八成的教訓沒有換來「浪子回頭」——8月2日,沈浩平辭去TCL中環CEO職務,李東生暫代CEO,但整個8月份,TCL中環的開工率依舊維持在80%的高位。